Сторно в акте сверки – это операция корректировки ранее отражённой в учёте суммы, связанная с устранением ошибок или отменой ранее согласованных обязательств. На практике сторнирующие записи используются при возврате товаров, отмене оказанных услуг, исправлении дублирующих сумм или других несоответствий в бухгалтерской информации между контрагентами.

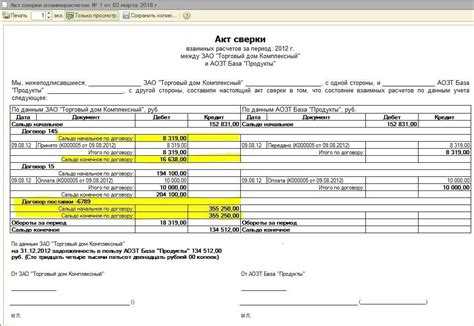

Формально акт сверки взаиморасчётов не является обязательным первичным документом, однако он играет важную роль в подтверждении достоверности данных бухгалтерского учёта сторон. Поэтому корректное отражение сторно в акте необходимо для обеспечения синхронности учётных данных. Игнорирование этой процедуры или неверное оформление сторно может привести к расхождениям в учёте, отказу в зачёте задолженности, претензиям со стороны налоговых органов.

Сторно оформляется в виде отрицательной строки в акте сверки, указывающей на корректируемую операцию. Важно ссылаться на первичный документ, подтверждающий необходимость аннулирования: корректировочный счёт-фактуру, возвратную накладную, служебную записку или внутренний бухгалтерский акт. Указание даты сторно должно соответствовать дате фактического признания ошибки или даты события, послужившего основанием для корректировки.

В случае разнонаправленного сторно (например, при возврате части предоплаты) требуется особое внимание к хронологии и отражению операций по счёту 62 или 60. Некорректно оформленные сторнирующие записи могут исказить налоговую базу по НДС или прибыли, что особенно критично в отчётных периодах с большим объёмом корректировок.

Рекомендуется при оформлении акта сверки со сторно заранее согласовать формат документа с контрагентом и обеспечить наличие подтверждающих документов по каждой корректирующей записи. Это исключит споры и ускорит согласование итогового баланса взаимных обязательств.

Что означает сторно в контексте акта сверки

Сторно в акте сверки отражает операцию по аннулированию или корректировке ранее учтённой записи. Чаще всего речь идёт о бухгалтерских ошибках, дублирующих проводках или возвратах товаров и услуг. Такой способ используется для сохранения прозрачности учета без удаления исходной операции.

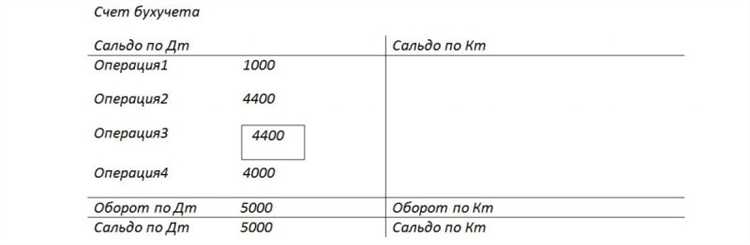

При оформлении сторно в акте сверки сумма указывается с обратным знаком. Например, если ранее была зафиксирована задолженность в размере 50 000 рублей, то сторнирующая запись будет -50 000 рублей. Это позволяет точно отследить, какие изменения были внесены и на каком основании.

Частая причина сторно – возврат товаров по договору, отказ от части оказанных услуг или обнаружение несоответствий в документах. Такие случаи должны быть подкреплены первичными подтверждающими документами: накладными на возврат, исправленными счетами-фактурами, актами об аннулировании.

Важно зафиксировать в пояснении к акту сверки основание для сторно и указать, какой именно документ или операция корректируется. Отсутствие пояснений может вызвать споры между контрагентами и затруднить подтверждение корректности бухгалтерской отчетности.

Использование сторно требует согласования обеими сторонами. Подпись представителя второй организации под актом сверки с операцией сторно считается подтверждением, что изменения приняты и признаны корректными. В случае отказа одна из сторон вправе настаивать на пересмотре акта или инициировать разногласия.

Когда применяется сторно при взаиморасчетах

Сторно используется при обнаружении ошибок в ранее проведённых операциях, отражённых в бухгалтерском учёте и акте сверки. Это может быть некорректная сумма, ошибочно указанная сторона сделки или дублирование записи. Сторнирующая проводка позволяет не удалять операцию, а корректно изменить её влияние на взаиморасчёты.

На практике сторно применяется в следующих ситуациях:

1. Исправление ошибок в счётах-фактурах и первичных документах. Например, при указании неверной суммы или реквизитов контрагента. В этом случае бухгалтерия формирует отрицательную проводку с теми же параметрами, но со знаком «минус».

2. Возврат товара или отказ от услуги. Если контрагент вернул продукцию, необходимо отразить это сторнирующей записью, чтобы восстановить фактическое состояние задолженности.

3. Отмена ранее согласованной операции. При согласовании сторонами о том, что сделка была признана недействительной, формируется запись сторно, аннулирующая прежнее обязательство.

4. Внутренние корректировки между подразделениями. Если в рамках одного холдинга или группы компаний требуется уточнение данных в учёте, сторно позволяет провести корректировку без искажения общей финансовой картины.

Перед применением сторно важно удостовериться, что корректируемая операция уже попала в акт сверки, иначе исправление может не отразиться в итоговом сальдо. Рекомендуется фиксировать каждую сторнирующую запись отдельным внутренним документом с указанием причины и основания корректировки.

Основания для внесения сторно в акт сверки

Сторно в акте сверки применяется исключительно при необходимости корректировки ранее признанных операций, если они отражены с ошибками или утратили актуальность. Основанием служат документально подтверждённые обстоятельства, требующие пересмотра бухгалтерских записей и взаиморасчетов между сторонами.

Первое основание – технические ошибки в первичных документах. Например, если в счете-фактуре или накладной указана некорректная сумма, неверный НДС или ошибочный контрагент, сторно используется для аннулирования ошибочной проводки и замены её на корректную.

Второе – изменение условий сделки после подписания первичных документов. Это может быть возврат товаров, пересмотр стоимости услуг, скидки, выявленные после закрытия периода. Сторно в таком случае позволяет зафиксировать аннулирование ранее учтённого обязательства и корректно отразить новое.

Третье – дублирование записей в бухгалтерском учёте. При обнаружении повторного отражения одной и той же операции сторно служит для нейтрализации лишней суммы без необходимости пересчёта всего акта сверки.

Также допустимо применение сторно при изменении реквизитов контрагента или в случае внутренней реорганизации, повлиявшей на структуру задолженности. Все корректировки должны подтверждаться актами, допсоглашениями, письмами и иными официальными документами.

Без письменного согласования между организациями сторно не вносится. Корректировки фиксируются обеими сторонами на основании идентичных бухгалтерских записей и сопровождаются обновленным актом сверки с указанием дат, номеров и оснований изменений.

Порядок оформления сторно в бухгалтерских документах

Сторно оформляется строго в соответствии с правилами бухгалтерского учета, поскольку напрямую влияет на достоверность отчетности и расчетов между организациями. Ошибочное или формальное внесение исправлений недопустимо. Алгоритм действий зависит от способа исправления: «красное сторно» или «черное сторно».

При применении метода «красное сторно» отрицательные суммы записываются с теми же реквизитами, что и исходная операция, но с минусовым значением. Такой способ допустим, если операция была ошибочно проведена по правильным счетам, но в неверной сумме.

- Создается бухгалтерская справка с указанием причины сторно, ссылки на первичный документ и пояснения характера ошибки.

- Оформляется проводка с отрицательной суммой по тем же счетам учета, что и изначально.

- Данные переносятся в регистры учета с пометкой «сторно».

- В акте сверки отражается запись с минусовой суммой и пояснением причин корректировки.

Метод «черное сторно» используется, если необходимо полностью аннулировать или скорректировать проводку с изменением корреспонденции счетов. В этом случае оформляются две записи: одна – на сторнирование ошибочной операции, вторая – на правильное отражение хозяйственного события.

- Составляется пояснительная бухгалтерская справка с описанием ошибки, основаниями для исправления и расчетами.

- Производится сторно некорректной проводки, без изменения суммы (с положительными значениями, но обратной корреспонденцией).

- Формируется новая проводка с корректными счетами, датой и суммой.

- Документы прилагаются к бухгалтерским регистрам, а в акте сверки указывается параллельная корректировка с пояснением.

Все исправления должны быть подтверждены подписью ответственного лица, с обязательным указанием даты, номера исправленного документа и ссылки на исправительный документ. Нарушение порядка оформления сторно может повлечь налоговые риски и споры при аудиторских проверках.

Как отразить сторно в учете одной и другой стороны

При отражении сторно в учете двух организаций важно обеспечить синхронность записей, чтобы исключить расхождения в данных сверки. Сторно применяется как корректирующая запись по ранее признанной операции, обычно с использованием «красного» метода.

Для организации-инициатора сторно корректировка проводится по документу, который стал основанием для ошибки. Например, если в прошлом периоде была излишне признана задолженность, необходимо оформить бухгалтерскую справку с пояснением причины корректировки. В учете сторнируется излишняя проводка:

Дт 62 (или 76) – Кт 90 (или 60) – сторно (отрицательное значение)

Если была переплата, и она сторнируется, проводится обратная запись по расчетному счету или кассе:

Дт 51 (или 50) – Кт 62 (или 76) – сторно

Для второй стороны сторно отражается после получения уведомления или копии корректирующего документа. При этом важно учитывать дату получения: отражение должно соответствовать дате поступления корректирующих данных, а не дате исходной ошибки. Это позволяет избежать искажений в налоговом и бухгалтерском учете.

Если, например, поставщик аннулировал часть реализации, покупатель должен сделать соответствующую сторнирующую запись по признанным обязательствам:

Дт 60 – Кт 10 (или 41) – сторно

Для достоверности сверки организациям следует обменяться копиями всех корректирующих документов. Каждый участник обязан хранить обоснование сторно: переписку, акты, исправленные документы. Без этого возможны налоговые споры и претензии аудиторов.

Ошибки при использовании сторно и их последствия

Частая ошибка – некорректное применение сторно к суммам, уже подтверждённым обеими сторонами в акте сверки. Это приводит к расхождениям в учёте и необходимости повторных согласований, что затягивает процесс закрытия взаиморасчётов.

Ошибка в сумме сторно (например, сторно меньшей или большей суммы, чем фактически ошибочная операция) ведёт к искажению баланса и может спровоцировать штрафы при налоговых проверках из-за несоответствия данных отчетности.

Отсутствие документального обоснования для сторно, отсутствие ссылки на ошибочный первичный документ снижает юридическую силу акта сверки и затрудняет доказательство правильности исправлений в спорных ситуациях.

Неправильное отражение сторно в бухгалтерских счетах, например, сторно дебиторской задолженности вместо кредиторской, ведёт к ошибкам в учёте финансовых потоков и нарушению принципов двойной записи.

Пренебрежение оформлением отдельного акта сторно или внесением пометки в акт сверки усложняет контроль и внутренний аудит, повышая риск ошибок при последующих операциях.

Последствия перечисленных ошибок:

| Ошибка | Возможные последствия |

|---|---|

| Некорректное сторно по неподтверждённым суммам | Расхождения в учёте, повторные согласования, задержки в закрытии расчетов |