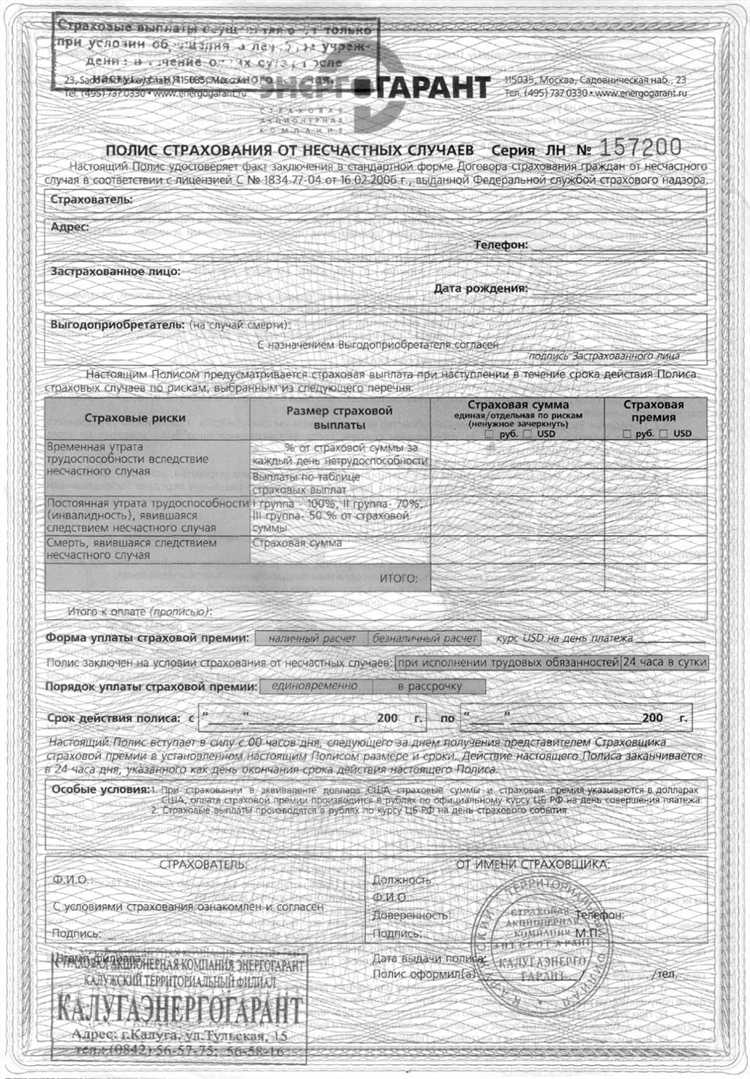

Страховая премия – это сумма, которую платит страхователь (физическое или юридическое лицо) в обмен на страховое покрытие от рисков. Она может быть выплачена как единовременно, так и в виде регулярных взносов в течение установленного срока. Рассчитывается страховая премия на основе нескольких факторов, включая тип страхования, степень риска и сумму покрытия.

Основным элементом, определяющим размер премии, является страховая сумма, которая указывает на максимальную сумму, которую страховая компания готова выплатить по страховому случаю. Чем выше эта сумма, тем дороже будет страховая премия. Кроме того, важным аспектом является страховой риск – вероятность наступления страхового события. Например, для автомобилей с высокой вероятностью ДТП премия будет выше, чем для автомобилей, используемых в спокойных условиях.

Страховая компания также учитывает возраст, состояние здоровья и профессию страхователя. Для лиц старшего возраста или людей с хроническими заболеваниями ставка премии будет значительно выше. При этом, страхование для некоторых профессий, связанных с повышенными рисками (строители, шахтёры), тоже приведет к увеличению стоимости премии.

Рекомендация: Чтобы снизить размер страховой премии, рекомендуется внимательно выбирать страховую сумму, учитывать возможные скидки за отсутствие страховых случаев и сравнивать предложения разных страховых компаний.

Определение страховой премии: основные аспекты

Размер страховой премии зависит от множества переменных. Одним из ключевых факторов является тип страхования: в случае здоровья или жизни ставка премии может варьироваться в зависимости от возраста застрахованного лица, его состояния здоровья и образа жизни. В случае автогражданской ответственности важным будет возраст и опыт водителя, а также модель автомобиля.

Кроме того, на размер премии влияет сумма покрытия. Чем больше сумма, на которую застрахован объект, тем выше страховая премия. Важно, что для разных видов страхования рассчитываются разные методы, что позволяет учитывать индивидуальные риски каждого клиента.

Рассчитать премию можно через несколько методов: андеррайтинг (оценка рисков на основе статистики), прямое ценообразование (например, фиксированные тарифы для определенных категорий клиентов) или индивидуальный подход с учетом персональных характеристик. В любом случае, страховая премия должна адекватно компенсировать потенциальные риски для страховщика.

Таким образом, страховая премия – это не только стоимость страхования, но и инструмент, с помощью которого определяется уровень защиты и его соответствие заявленным рискам. Правильное понимание структуры расчета премии помогает не только сэкономить на страховании, но и повысить его эффективность для клиента.

Факторы, влияющие на размер страховой премии

Возраст страхователя – молодые люди платят меньшую премию, поскольку риск страхового случая для них ниже. Для лиц старшего возраста тарифы обычно выше, так как вероятность заболеваний или несчастных случаев возрастает с годами.

Пол страхователя – в некоторых случаях мужчины платят более высокую премию, чем женщины, из-за статистически большего количества несчастных случаев, связанных с активным образом жизни и рисковыми видами деятельности.

Состояние здоровья – для медицинского и жизни страхования этот фактор имеет решающее значение. Страхователи с хроническими заболеваниями или вредными привычками, такими как курение, чаще сталкиваются с высокими премиями из-за повышенных рисков для здоровья.

Место проживания – для авто- и имущественного страхования тариф зависит от местности. В районах с повышенным риском природных катастроф, высокого уровня преступности или частыми дорожно-транспортными происшествиями тарифы на премии будут выше.

Тип страхования и покрытие – размер премии зависит от того, какие риски покрывает полис. Чем больше опций, таких как защита от ущерба, кражи или дополнительного оборудования, тем выше стоимость премии. Страховка с высоким лимитом покрытия будет стоить дороже.

Профессия – опасные профессии, такие как работа на строительстве, водителем грузового транспорта или в экстренных службах, увеличивают вероятность несчастных случаев, что делает премию выше.

История страхования – страховая компания учитывает количество предыдущих заявок на выплату. Если клиент часто обращается за компенсацией, это повышает риск для страховщика и, соответственно, цену полиса для этого клиента.

Метод и периодичность оплаты – покупка полиса на год или единовременная оплата обычно дает возможность получить скидку по сравнению с ежемесячными или квартальными платежами.

Как рассчитывается страховая премия для физических лиц

Страховая премия для физических лиц рассчитывается на основе нескольких факторов, каждый из которых оценивает степень риска для страховой компании. Базовый расчет начинается с расчета ставки, которая затем корректируется в зависимости от характеристик страхователя.

Возраст – это один из ключевых факторов. Молодые люди (до 30 лет) обычно платят меньшую премию, так как вероятность наступления страхового случая у них ниже. Для людей старше 50 лет премия растет, так как возраст увеличивает риски заболеваний и других проблем со здоровьем.

Пол также влияет на премию. Мужчины, как правило, платят более высокую премию для страховки жизни и здоровья, так как статистически у них выше вероятность заболеваний и травм. Женщины могут рассчитывать на более низкие ставки, особенно в случае страхования жизни.

Заболевания и вредные привычки увеличивают премию. Если у клиента есть хронические заболевания (например, диабет или гипертония), страховка будет дороже. Курение или алкоголизм также повышают стоимость премии, так как это увеличивает риски для здоровья.

Профессия и образ жизни клиента играют важную роль в расчете. Люди, работающие в опасных условиях (строители, водители, шахтеры) или занимающиеся экстремальными видами спорта (прыжки с парашютом, альпинизм), платят более высокие премии, так как риски получения травм и заболеваний у них выше.

Географическое местоположение также влияет на расчет. Если клиент проживает в районе, подверженном природным катастрофам (землетрясения, наводнения) или высокому уровню преступности, стоимость страховки будет выше. Страховая компания учитывает эти дополнительные риски при установлении премии.

Размер страхового покрытия напрямую влияет на стоимость премии. Чем больше сумма, которую необходимо застраховать, тем выше будет стоимость полиса. Например, страхование квартиры или автомобиля с большой суммой покрытия обойдется дороже, чем полис с меньшей суммой.

Франшиза – это сумма, которую клиент обязан покрыть самостоятельно в случае наступления страхового события. Чем выше франшиза, тем ниже будет премия, так как клиент берет на себя часть ответственности за возможный ущерб.

Также возможны скидки за отсутствие страховых случаев в прошлом, за долгосрочные контракты или за оформление нескольких полисов. Эти скидки могут значительно снизить стоимость премии, не уменьшая при этом уровень покрытия.

Особенности расчета премии для юридических лиц

При расчете страховой премии для юридических лиц учитываются особенности их деятельности, рисков и масштабов бизнеса. В отличие от физических лиц, компании могут иметь различные риски, связанные с операциями, активами, производственными процессами и сотрудниками. Эти факторы напрямую влияют на размер премии.

Основными факторами, которые учитываются при расчете премии для юридических лиц, являются:

- Тип бизнеса: Страховые компании учитывают отраслевую принадлежность бизнеса, поскольку для разных типов деятельности характерны различные риски. Например, для строительных компаний риски повреждения имущества будут выше, чем для IT-компаний.

- Местоположение: Географическое расположение предприятия также влияет на премию. Например, компании, расположенные в зонах повышенного риска (например, в сейсмоопасных или зонах, подверженных наводнениям), могут платить более высокие взносы.

- Сумма и тип страхового покрытия: Чем выше страховая сумма и объем покрытия, тем больше будет страховая премия. Компании, которые стремятся получить полное покрытие всех рисков, обычно платят более высокие премии.

- История убытков: Страховые компании анализируют статистику предыдущих убытков юридического лица. Чем больше убытков было зафиксировано в прошлом, тем выше вероятность будущих рисков, что увеличивает размер премии.

- Технические и организационные меры безопасности: Предприятия, которые внедряют современные технологии защиты от рисков (например, системы монитор

Влияние уровня риска на величину страховой премии

Риски могут быть классифицированы на несколько типов: имущественные, личные, профессиональные и экологические. Для каждого из этих типов риска существуют свои коэффициенты, которые влияют на конечную сумму премии. Например, при страховании автомобиля учитываются такие факторы, как марка машины, возраст водителя, регион эксплуатации, наличие предшествующих страховых случаев. В то время как при медицинском страховании важным параметром является состояние здоровья застрахованного.

Компания-страховщик использует статистику для оценки вероятности наступления события. Например, если в регионе наблюдается высокая частота ДТП, страховая премия для автомобилей будет выше. Аналогично, для здоровья премия может увеличиваться с возрастом клиента или наличием хронических заболеваний. Экологические риски, такие как угрозы от природных катастроф, также повышают ставки для определённых типов страховок, таких как страхование от землетрясений или наводнений.

Оценка риска осуществляется с помощью специальных алгоритмов и моделей, которые учитывают множество факторов. Важно, что повышенный риск не всегда ведёт к резкому увеличению премии – страховые компании могут предложить скидки за определённые меры предосторожности. Например, установка системы безопасности в доме или автомобиле может существенно снизить общий риск, а значит, и премию.

Риски могут изменяться со временем, что также учитывается при пересмотре страховых тарифов. Например, строительство нового промышленного объекта вблизи жилых районов может повысить уровень риска для местных жителей, что, в свою очередь, отразится на стоимости их страховки.

Методы расчета премии в разных видах страхования

Методы расчета премии зависят от типа страхования и специфики рисков. Каждый вид страхования учитывает различные параметры для определения стоимости полиса, что влияет на итоговую сумму премии.

В автостраховании расчет премии базируется на тарифных ставках, которые учитывают марку автомобиля, его мощность, возраст, опыт водителя и регион эксплуатации. Молодые водители и автомобили с высокой мощностью обычно имеют более высокую премию. Важно также учитывать историю ДТП у водителя. Для водителей с хорошей историей страховых случаев предусмотрены скидки, а для нарушителей – повышенные тарифы.

Страхование жизни требует учета возраста, пола и состояния здоровья клиента. Молодые люди платят меньшую премию, так как риск наступления страхового случая для них ниже. Люди старшего возраста или с хроническими заболеваниями платят больше. Дополнительные факторы, такие как курение или опасные виды деятельности, также могут увеличить премию. Премия зависит от выбранного уровня покрытия и срока действия полиса.

Медицинское страхование имеет несколько уровней покрытия. Базовые программы, включающие минимальные услуги, стоят дешевле, в то время как расширенные программы, включающие стоматологию или лечение за рубежом, могут значительно увеличить стоимость полиса. Влияние на премию оказывают возраст клиента, наличие хронических заболеваний, а также частота обращений за медицинской помощью.

Имущественное страхование премии зависит от стоимости объекта, его состояния и местоположения. Объекты в зонах с высоким риском природных катастроф (например, наводнений или землетрясений) требуют более высокую премию. На цену также влияет наличие системы безопасности и охраны. Для недвижимости с улучшенными условиями защиты, например, с сигнализацией или видеонаблюдением, предусмотрены скидки.

Страхование ответственности включает расчет премии, основанный на специфике деятельности застрахованного. Виды деятельности, связанные с повышенными рисками (например, строительные работы, работа с опасными веществами), требуют более высоких ставок. Страхование ответственности часто также учитывает финансовое положение компании и наличие предыдущих инцидентов, связанных с ущербом.

Метод коэффициентов используется для более точного расчета премии. Эти коэффициенты могут быть основаны на истории страховых случаев, профессиональной деятельности, возрасте клиента, его образе жизни и других индивидуальных факторах. Для бизнеса коэффициенты могут учитывать такие параметры, как финансовая устойчивость компании, риск ее деятельности, опыт сотрудников и другие особенности.

Как изменить страховую премию при изменении условий контракта

Изменение условий контракта в страховании напрямую влияет на величину страховой премии. В зависимости от внесенных изменений, премия может как увеличиться, так и уменьшиться. Это связано с изменением уровня риска для страховщика или с корректировкой страхового покрытия.

Основные факторы, влияющие на изменение премии:

- Изменение суммы страхового покрытия. При увеличении страховой суммы, премия обычно растет пропорционально, поскольку страховая компания несет больший риск. Снижение суммы покрытия ведет к снижению премии.

- Изменение уровня риска. Увеличение или снижение рисков (например, изменение условий эксплуатации объекта или повышение безопасности) может привести к соответствующей корректировке премии.

- Продление или сокращение срока действия контракта. Продление страхового срока может увеличить общую стоимость премии, поскольку страховка покрывает более длительный период, а сокращение срока приводит к снижению стоимости премии.

- Изменение франшизы. Увеличение франшизы (сумма, которую клиент обязан оплатить из собственного кармана при наступлении страхового случая) может снизить страховую премию. Уменьшение франшизы, наоборот, повышает стоимость премии.

Для изменения премии при изменении условий контракта следует обратиться в страховую компанию. После пересмотра условий, страховщик пересчитает премию и предоставит новую стоимость. Важно, чтобы все изменения были оформлены официально в виде дополнений к контракту.

В некоторых случаях возможно использование дополнительного страхования для корректировки премии. Например, добавление дополнительного покрытия может привести к повышению премии, а удаление ненужных опций – к снижению.

Что делать, если страховка оказалась дороже, чем ожидалось

Если стоимость страховки оказалась выше, чем вы ожидали, первым делом стоит проанализировать, какие факторы увеличили премию. На цену могут влиять такие параметры, как возраст, состояние здоровья, тип страхования и дополнительные опции.

Для начала уточните, что именно входит в ваш полис. Возможно, включены ненужные риски или дополнительные услуги, которые можно исключить без ущерба для покрытия. Например, если страховка включает опцию по защите от кражи при путешествиях, но вы не планируете поездки, её можно удалить.

Далее стоит провести исследование рынка. Сравните предложения от разных страховых компаний, чтобы убедиться, что стоимость полиса соответствует средней рыночной цене. Разные страховщики могут предлагать схожие условия, но с различной ценовой политикой.

Ещё один способ снизить премию – это увеличить франшизу. Франшиза – это сумма, которую вы оплачиваете при наступлении страхового случая. Чем выше франшиза, тем ниже страховая премия. Однако такой подход имеет свои риски, так как в случае аварии или ущерба вам придётся покрывать большую часть затрат.

Не забывайте о скидках. Многие страховые компании предлагают скидки за безаварийную езду, участие в программах лояльности или наличие других полисов в одной компании. Уточните, какие предложения доступны в вашей ситуации.

Если вы не можете самостоятельно разобраться в причинах высокой стоимости, обратитесь к страховому брокеру. Он поможет вам понять, какие условия можно изменить, чтобы снизить премию, и предложит альтернативные варианты страхования.

Вопрос-ответ:

Что такое страховая премия?

Страховая премия — это сумма, которую платит страхователь страховой компании за предоставление страхового покрытия. Она может быть оплачена как единовременно, так и по периодам (ежемесячно, ежеквартально и т.д.). Размер премии зависит от множества факторов, включая тип страховки, величину покрытия, возраст страхователя и степень риска.

Какие факторы влияют на размер страховой премии?

На величину страховой премии влияет ряд факторов. Среди них: вид страхования, сумма покрытия, возраст, пол, здоровье и профессия страхователя, а также географическое положение. Например, для автстрахования важным фактором может быть марка автомобиля и его возраст. В случае с медицинским страхованием — наличие хронических заболеваний и образ жизни.

Как страховщики рассчитывают премию для конкретного человека?

Для расчета страховой премии страховщики используют различные модели, учитывающие риск, связанный с объектом страхования. Например, для автомобиля учитываются его характеристики, а также поведение водителя, как то наличие аварий в прошлом. Для медицинского страхования учитываются факторы здоровья и образа жизни. Эти данные обычно собираются через анкетирование и дополнительные медицинские осмотры.

Можно ли изменить размер страховой премии после заключения договора?

Да, в некоторых случаях можно изменить размер страховой премии. Это может произойти при изменении условий страховки или при внесении изменений в риски. Например, если вы уменьшаете сумму покрытия или меняете условия страхования, премия может быть пересчитана. Также изменения в личной ситуации, такие как улучшение здоровья или смена профессии, могут привести к снижению премии.

Почему страховка может быть дороже, чем я ожидал?

Страховая премия может оказаться выше, чем ожидалось, из-за различных факторов. Часто это связано с высокой степенью риска, который страховщик оценивает как возможную угрозу. Например, если у вас была авария, это повысит стоимость автомобильной страховки. Также стоимость может зависеть от выбранного уровня покрытия, срока действия полиса и дополнительных услуг, включённых в страхование.