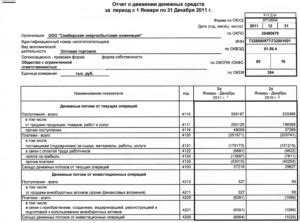

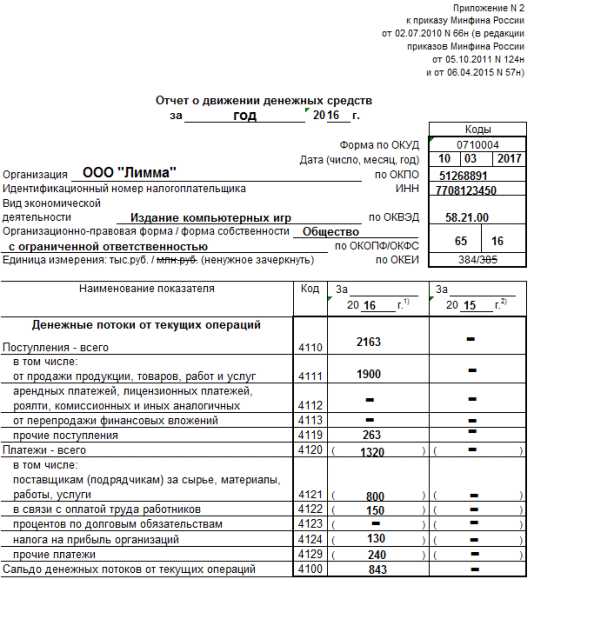

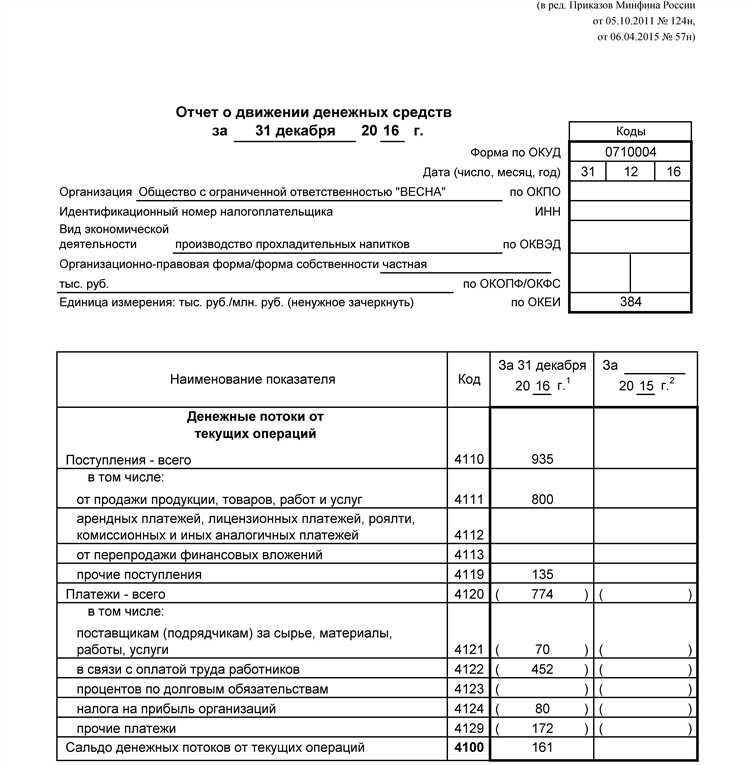

Строка 4112 входит в состав формы №4 «Отчет о движении денежных средств», утвержденной Приказом Минфина России от 2 июля 2010 г. № 66н. Она отражает поступления денежных средств, классифицированные по операционной деятельности, в частности – от возврата ранее выданных займов, предоставленных другим организациям, физическим лицам или работникам предприятия.

Для корректного заполнения строки 4112 необходимо учитывать данные из расчетных счетов, кассы и прочих источников поступлений, связанных с возвратом выданных ранее займов. Эти данные должны быть сопоставимы с договорами займа, графиками возврата и приходными кассовыми ордерами. Исключаются суммы, поступившие в счет процентов – они отражаются отдельно по строке 4114.

Организациям рекомендуется вести обособленный учет по каждому выданному займу. Это позволит точно идентифицировать возвраты в пределах отчетного периода и избежать искажений в показателях. При инвентаризации операций следует проверять соответствие поступлений условиям договоров, особенно если возврат осуществляется частями или с отклонением от графика.

В случае если возврат займа происходит неденежными средствами (например, взаимозачетом), такие операции не включаются в строку 4112, так как отчет отражает исключительно движения денежных средств. Также необходимо учитывать, что поступления в иностранной валюте пересчитываются в рубли по курсу на дату поступления средств, с обязательным документальным подтверждением валютных операций.

Какие операции включаются в строку 4112 при прямом методе

При применении прямого метода формирования отчета о движении денежных средств строка 4112 отражает поступления от продажи товаров, продукции, выполнения работ и оказания услуг. Учитываются исключительно реальные денежные потоки, поступившие на расчетные счета или в кассу организации.

В строку включаются:

– денежные средства, поступившие от покупателей в оплату поставленных товаров или выполненных работ, включая авансовые платежи, если они связаны с основной деятельностью;

– суммы по договорам реализации, по которым произведено фактическое поступление денег, вне зависимости от момента признания выручки в бухгалтерском учете;

– наличная выручка, полученная через кассу, включая розничные продажи и поступления по терминалам, если средства поступили на расчетный счет в отчетном периоде;

– суммы, полученные от экспорта продукции, при условии, что средства зачислены в валюте или в рублевом эквиваленте на счета компании в отчетном периоде;

– корректировки поступлений, связанные с возвратом ранее оплаченной продукции, если возврат произведен в денежной форме (вычет из общей суммы строки).

В строку 4112 не включаются: безденежные формы расчетов (взаимозачеты, бартер), поступления от финансовых вложений, субсидий, а также возвраты кредитов и займов. Также исключаются суммы, отраженные по методу начисления, но не сопровожденные фактическим поступлением денежных средств.

Рекомендуется регулярно сверять показатели строки 4112 с банковской выпиской и кассовой книгой, чтобы исключить ошибки и обеспечить достоверность отчетности.

Как отражаются расчеты с поставщиками и подрядчиками в строке 4112

Строка 4112 отчета о движении денежных средств по прямому методу включает суммы фактических платежей поставщикам и подрядчикам за приобретенные товары, выполненные работы и оказанные услуги. В расчет включаются только операции, сопровождаемые движением денежных средств, а не начисления.

При формировании строки учитываются платежи по договорам поставки, подряда, оказания услуг, включая авансовые платежи, частичную оплату и окончательные расчеты. Не включаются возвраты денежных средств, зачисленные на расчетный счет в связи с отменой или пересмотром условий поставок – они отражаются отдельно.

Если организация ведет раздельный учет по видам деятельности, рекомендуется группировать расчеты с поставщиками по направлениям, чтобы обеспечить сопоставимость с данными управленческого учета. Например, расходы на производственные материалы и внешние работы могут быть выделены в отдельных аналитических строках внутри строки 4112.

При перечислении денежных средств поставщикам по договору комиссии или агентскому договору, сумма также включается в строку 4112, если перечисление связано с фактической оплатой закупаемых ресурсов, а не с агентским вознаграждением.

Отражение операций в строке 4112 должно быть синхронизировано с данными бухгалтерского учета по счетам 60 и 76, с фильтрацией по признаку движения денежных средств. Для повышения точности рекомендуется использовать автоматизированную выгрузку данных из учетной системы с предварительной проверкой кодов операций и назначения платежей.

Включаются ли налоги и взносы в состав строки 4112

При формировании строки 4112 «Расчеты с поставщиками и подрядчиками» в отчете о движении денежных средств по прямому методу важно четко разграничивать характер платежей. Согласно методологическим рекомендациям, в эту строку включаются исключительно платежи за поставленные материальные ресурсы, выполненные работы и оказанные услуги, относящиеся к основной деятельности организации.

Налоги, страховые и иные обязательные взносы в пользу бюджетной системы и внебюджетных фондов, несмотря на их регулярность и обязательность, в строку 4112 не включаются. Эти платежи отражаются отдельно – например, в строке 4121 «Уплата налогов и сборов» или в других строках, в зависимости от вида обязательства. Даже если налог уплачивается поставщику как часть общей суммы (например, при договоре с НДС), в строку 4112 включается только сумма оплаты по договору, без выделения налога как самостоятельного элемента отчетности.

В случае если организация перечисляет обязательные взносы (например, в ПФР или ФСС) вместе с вознаграждением подрядчику-физлицу, необходимо разделять платежи по их экономической сути. Оплата труда или услуг физлица попадает в строку 4112, а отчисления в фонды – в строку 4122 или аналогичную, в зависимости от формы отчетности.

Для корректного отражения операций в строке 4112 бухгалтеру следует использовать расшифровку расчетных счетов и первичную документацию, чтобы исключить автоматическое включение в строку платежей, не относящихся к взаимоотношениям с поставщиками и подрядчиками.

Как учитывать возвраты поставщикам при формировании строки 4112

При отражении возвратов поставщикам в строке 4112 отчета о движении денежных средств по прямому методу важно учитывать характер возврата и его влияние на денежные потоки. Возвраты представляют собой возврат авансов или оплаты за товары и услуги, которые не были поставлены или оказались некачественными.

В состав строки 4112 включаются только фактически произведённые выплаты поставщикам, поэтому при возврате средств от поставщика необходимо корректно отразить движение денежных средств с противоположным знаком.

- Если организация ранее перечислила аванс, а затем получила его возврат, то сумма возврата учитывается как поступление и не включается в строку 4112, а отражается по строке 4110 или иной строке поступлений.

- Если был осуществлён возврат оплаченного товара, и поставщик вернул деньги, то эта операция также не включается в строку 4112, так как не представляет собой расход, а является возвратом ранее произведённого платежа.

Таким образом, при формировании строки 4112:

- Не включайте возвраты от поставщиков, поступившие на расчётный счёт, в сумму выплат по строке 4112.

- Суммы фактических перечислений поставщикам остаются в составе строки 4112 независимо от последующего возврата, если возврат произведён в иной отчетный период.

- Если возврат и оплата произошли в одном отчетном периоде, возможно нетто-отражение: в строке 4112 фиксируется разница между оплатой и возвратом, при наличии соответствующего обоснования и допускаемой учетной политики.

Для корректности отражения операций рекомендуется документальное подтверждение возвратов (письма, корректировочные счета, банковские выписки) и их разграничение по датам поступления и списания денежных средств. Это обеспечит достоверность данных и соответствие ПБУ 23/2011 и указаниям к форме отчета.

Отражение авансов выданных в строке 4112: особенности учета

В строке 4112 отчета о движении денежных средств по прямому методу отражаются все выплаты поставщикам и подрядчикам, включая авансы, выданные в счет будущих поставок товаров, работ или услуг. Эти операции классифицируются как отток денежных средств по операционной деятельности.

Для корректного включения авансов в строку 4112 необходимо учитывать момент фактической выплаты. Проводки, не сопровождающиеся движением денежных средств (например, начисление аванса без платежа), не отражаются в этом разделе отчета.

Если аванс выдан по договору поставки, он включается в строку 4112 независимо от того, поставлен ли товар. При этом возврат аванса, если поставка не состоялась, должен быть исключен из строки 4112 и учтен по строке с притоком денежных средств, например, в строке 4119 (прочие поступления).

Важно разграничивать авансы, выданные поставщикам, и прочие предоплаты. В строку 4112 включаются только те авансовые платежи, которые связаны с основной операционной деятельностью предприятия – закупкой сырья, материалов, услуг, работ, необходимых для производства или реализации.

При подготовке отчета рекомендуется использовать данные по кассовым и банковским операциям, а также детализированную аналитику по счету 60.02, где учитываются расчеты по авансам. Это позволяет избежать искажения данных и обеспечивает полное соответствие отчетности требованиям ПБУ и методических рекомендаций ФНС.

Распространённые ошибки при заполнении строки 4112

Частая ошибка – включение в строку 4112 налоговых платежей и взносов, которые отражаются в отдельных разделах отчетности. Это приводит к искажению данных о движении денежных средств по расчетам с поставщиками и подрядчиками.

Некорректный учет авансов выданных поставщикам: авансовые платежи включают в строку 4112 без разбивки на предоплату и конечный расчет. Рекомендуется отдельно фиксировать авансы, чтобы избежать двойного отражения в отчетности.

Ошибки при учете возвратов поставщикам. Возвраты денежных средств или товаров ошибочно учитываются как увеличение расходов, тогда как они должны уменьшать задолженность в строке 4112.

Отсутствие сопоставления данных строки 4112 с бухгалтерским балансом. Несогласованность сумм часто вызвана неправильным учетом задолженности по расчетам, что приводит к расхождениям в отчетности.

Неправильное распределение расходов между строками отчета при использовании прямого метода формирования отчета о движении денежных средств. Расходы по оплате поставщикам могут попасть в другие строки, снижая точность анализа.

Рекомендуется регулярная сверка данных строки 4112 с первичными документами и бухгалтерскими проводками, а также применение автоматизированных средств учета для минимизации человеческого фактора.

Вопрос-ответ:

Что конкретно входит в состав строки 4112 отчета о движении денежных средств?

Строка 4112 отражает операции по расчетам с поставщиками и подрядчиками, включая суммы выплат за товары, работы и услуги. В нее включаются как фактические платежи, так и возвраты, которые влияют на движение денежных средств. Важно учитывать только денежные потоки, связанные с оплатой поставщикам, без включения налогов и авансов.

Как корректно учесть возвраты поставщикам в строке 4112?

Возвраты поставщикам отражаются в строке 4112 как уменьшение денежных выплат. Если ранее был произведен платеж, а затем товар или услуга возвращены, следует зафиксировать сумму возврата с противоположным знаком. Это позволит правильно показать реальный денежный отток по расчетам с поставщиками.

Можно ли включать налоги и страховые взносы в строку 4112 отчета?

Налоги и страховые взносы в строку 4112 не включаются, поскольку данная строка предназначена для отражения расчетов именно с поставщиками и подрядчиками за приобретенные товары и услуги. Налоги учитываются в других разделах отчета о движении денежных средств.

Какие ошибки чаще всего возникают при заполнении строки 4112?

Типичные ошибки связаны с неправильным учетом авансов, включением в строку сумм налогов, а также дублированием операций возврата. Часто забывают исключать не денежные операции, например, записи по взаимозачетам, что искажает реальный объем движения денежных средств.