Бюджетные учреждения вправе оказывать платные услуги при соблюдении ряда установленных требований. Правовая основа закреплена в статье 41 Федерального закона № 44-ФЗ и в статье 9.2 Федерального закона № 7-ФЗ. Доходы от такой деятельности подлежат учету в составе собственных поступлений, что позволяет учреждениям использовать их на нужды, не покрываемые бюджетным финансированием.

Для оказания платных услуг учреждение должно иметь в уставе соответствующее положение, а также перечень услуг, утвержденный учредителем. Типичные примеры услуг – проведение экспертиз, консультации, образовательные и медицинские услуги, аренда имущества. Все услуги должны соответствовать основной деятельности и не нарушать публичные обязательства учреждения.

Расчёты с потребителями осуществляются по договору, в котором указываются условия оказания услуг, сроки, цена, порядок оплаты. Стоимость платных услуг формируется на основании калькуляции, включающей прямые и косвенные расходы, и не должна финансироваться из бюджета. Учреждение обязано вести раздельный учет поступлений и затрат по платной и бюджетной деятельности.

Контроль за правомерностью оказания платных услуг осуществляют учредители, органы финансового контроля и прокуратура. Нарушения – отсутствие устава, несоблюдение порядка ценообразования или смешение финансовых потоков – могут привести к аннулированию доходов, наложению штрафов или дисциплинарной ответственности руководителя.

Для минимизации рисков рекомендуется: регулярно актуализировать перечень услуг и нормативную базу, вести прозрачный учет, разрабатывать типовые договоры и внедрять внутренние регламенты по оказанию платных услуг. Это обеспечивает законность, финансовую устойчивость и сохранение репутации учреждения.

Основания для предоставления платных услуг согласно законодательству

Согласно статье 34.2 Бюджетного кодекса РФ, доходы от платных услуг не относятся к субсидиям и могут использоваться учреждением самостоятельно, при условии ведения раздельного учета. Это положение подкрепляется пунктами 5 и 6 Правил № 640, утвержденных постановлением Правительства РФ от 26.08.2013, которые регламентируют порядок оказания услуг сверх государственного задания.

Важно, чтобы перечень платных услуг был утвержден учредителем или органом, осуществляющим функции и полномочия учредителя. Основанием служат Методические рекомендации Минфина РФ и нормативные акты отраслевых министерств, например, Приказ Минздрава России № 121н для медицинских учреждений.

Учреждение обязано соблюдать положения закона № 2300-1 «О защите прав потребителей», в том числе предоставлять полную и достоверную информацию об услугах, условиях и стоимости. Также необходимо учитывать требования закона № 402-ФЗ «О бухгалтерском учете» при фиксации операций по внебюджетной деятельности.

Для корректного оказания платных услуг рекомендуется включить в устав учреждения конкретный перечень направлений такой деятельности, установить порядок формирования прейскурантов и заключения договоров, а также прописать внутренний порядок контроля за качеством оказываемых услуг и расходованием полученных средств.

Формирование перечня платных услуг и порядок его утверждения

Перечень платных услуг бюджетного учреждения должен соответствовать его уставным целям, видам деятельности, а также учитывать нормативные ограничения, установленные федеральным и региональным законодательством. Нельзя включать услуги, которые финансируются за счёт бюджета и предоставляются гражданам бесплатно.

Формирование перечня осуществляется с учётом следующих факторов:

- наличие кадровых, материально-технических и иных ресурсов для предоставления конкретной услуги;

- спрос на услугу со стороны физических или юридических лиц;

- отсутствие запрета на её оказание за плату в действующем законодательстве;

- возможность ведения раздельного учета по платным и бюджетным видам деятельности.

После составления проекта перечня платных услуг учреждение обязано согласовать его с учредителем. Как правило, это осуществляется в следующем порядке:

- подготовка служебной записки с обоснованием необходимости оказания услуг и проектом перечня;

- рассмотрение документации уполномоченным подразделением учредителя (департаментом образования, культуры и др.);

- при необходимости – правовая и финансово-экономическая экспертиза;

- издание учредителем распоряжения или приказа об утверждении перечня.

После утверждения перечня он становится основанием для включения платных услуг в финансово-хозяйственные планы и заключения договоров с потребителями. Изменение перечня требует повторного согласования с учредителем, даже при незначительном расширении спектра услуг.

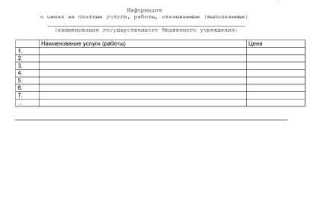

Для повышения прозрачности и исключения претензий со стороны надзорных органов, утверждённый перечень должен быть опубликован на официальном сайте учреждения и размещён в помещении, доступном для посетителей.

Расчёт стоимости платных услуг и методы ценообразования

Стоимость платной услуги формируется на основе полной калькуляции затрат, включающей оплату труда сотрудников с начислениями, стоимость расходных материалов, коммунальные платежи, амортизацию оборудования и прочие прямые расходы, связанные с оказанием услуги.

Метод ценообразования выбирается исходя из специфики услуги: применяется либо метод полной себестоимости с учётом фактических затрат, либо нормативный метод, когда стоимость рассчитывается по установленным нормам расхода ресурсов и времени.

Рентабельность услуги может быть включена в цену, но не должна превышать лимиты, определённые учредителем или нормативными актами, обычно не более 15–20% от себестоимости.

Все расчёты фиксируются в локальных нормативных документах учреждения и подлежат утверждению руководителем. Итоговая цена утверждается и включается в прейскурант, доступный для ознакомления потребителям.

Пересмотр цен проводится не реже одного раза в год либо при существенном изменении затратных параметров, с обязательным документальным подтверждением и повторным утверждением.

Оформление договорных отношений с получателями услуг

Форма договора определяется в соответствии с нормативными актами и внутренними регламентами учреждения. Обычно используется типовой договор с возможностью внесения специфических условий по каждой услуге.

При заключении договора важно предусмотреть положения о порядке изменения и расторжения соглашения, а также меры ответственности за неисполнение обязательств, включая штрафные санкции и компенсации.

Договоры оформляются в двух экземплярах – по одному для каждой стороны. Подписи уполномоченных лиц обязательны, а при необходимости требуется нотариальное удостоверение или регистрация в государственных органах.

В случае оказания услуг физическим лицам может применяться упрощенный договор, содержащий минимально необходимые условия, при этом сохраняется обязательность письменного оформления для юридической защиты сторон.

Все договоры подлежат регистрации в учреждении с присвоением уникального номера и ведением реестра, что обеспечивает прозрачность учета и контроль исполнения обязательств.

При заключении договора рекомендуется использовать электронные формы с квалифицированной электронной подписью, что ускоряет процесс и снижает риски потери документов.

Учет поступлений от платных услуг в бухгалтерской системе учреждения

Поступления от платных услуг фиксируются на отдельном аналитическом счете бухгалтерского учета, что обеспечивает прозрачность и контроль. Рекомендуется использовать счет 86 «Целевые поступления» с выделением субсчетов для каждого вида услуг.

Все операции по приему оплаты оформляются первичными документами: кассовыми ордерами или выписками по расчетному счету. Каждый документ должен содержать информацию о заказчике, дате, сумме и наименовании услуги.

Для точного учета необходимо классифицировать доходы по видам услуг и источникам поступлений. В учетной системе следует настроить коды аналитики, позволяющие формировать детальные отчеты для контроля и анализа.

Регулярное сверение данных бухгалтерского учета с фактическими поступлениями по платежным документам исключает ошибки и уменьшает риск недоимок. Внедрение автоматизированных систем учета платежей снижает ручной труд и повышает оперативность формирования отчетности.

Бухгалтерская система обязана обеспечивать разделение бюджетных и внебюджетных средств, что требуется для соблюдения требований финансового законодательства. Все поступления от платных услуг учитываются в рамках утвержденного бюджета учреждения с учетом лимитов.

В конце отчетного периода проводится инвентаризация расчетов по платным услугам с целью выявления задолженностей и корректировки данных. При необходимости формируются проводки для отражения корректировок и списания безнадежных долгов.

Налогообложение доходов от платных услуг и отчетность

Бюджетные учреждения при оказании платных услуг обязаны учитывать особенности налогообложения, предусмотренные законодательством. Доходы от таких услуг могут подпадать под налог на добавленную стоимость (НДС) или освобождаться от него в зависимости от вида деятельности и статуса учреждения.

Основные моменты налогообложения платных услуг:

- Если учреждение признается плательщиком НДС, доходы от платных услуг облагаются налогом по ставке 20%, с возможностью применения пониженных ставок при установленных законом условиях.

- Для учреждений, освобожденных от НДС, доходы учитываются в целях налогообложения прибыли без выделения НДС.

- Налог на прибыль исчисляется с учетом всех доходов от платных услуг, за вычетом допустимых расходов, связанных с их оказанием.

- В случае оказания отдельных видов услуг, предусмотренных льготами, применяется соответствующее налоговое освобождение.

Отчетность по доходам от платных услуг включает:

- Регулярное ведение бухгалтерского учета с выделением доходов от платных услуг в отдельной учетной группе.

- Представление налоговых деклараций по НДС и налогу на прибыль согласно установленным срокам (обычно ежеквартально или ежегодно).

- Составление отчетов о финансовых результатах деятельности, отражающих структуру и динамику поступлений от платных услуг.

- Своевременное представление статистической отчетности, если деятельность подлежит ее обязательному ведению.

Рекомендации для бюджетных учреждений:

- Проводить предварительный анализ применимых налоговых режимов с привлечением специалистов по налогам.

- Разрабатывать внутренние регламенты по учету и контролю доходов от платных услуг.

- Обеспечивать документальное подтверждение всех операций с плательщиками услуг для корректного отражения в налоговых декларациях.

- Планировать налогообложение с учетом возможных льгот и особенностей деятельности учреждения.

Несоблюдение правил налогообложения и отчетности может привести к штрафам и дополнительным проверкам, что требует особого внимания к организации бухгалтерского и налогового учета.

Контроль и проверка правомерности оказания платных услуг

Внутренний контроль должен включать регулярный анализ договорной документации, проверку наличия разрешительных документов и подтверждение факта оказания услуги. Ответственные лица обязаны сверять соответствие фактических услуг с условиями договоров и утвержденными сметами.

Внешние проверки проводятся контролирующими органами, такими как Министерство финансов, региональные финансовые инспекции и органы государственного аудита. Эти проверки направлены на выявление случаев незаконного предоставления услуг, нарушений бюджетного законодательства и необоснованного завышения стоимости.

Документальное сопровождение является ключевым элементом контроля. Все платежные документы, акты выполненных работ и отчеты должны храниться в установленные сроки и быть доступны для аудита. Недопустимо отсутствие первичных документов или их несоответствие фактическому исполнению.

Рекомендации по минимизации рисков включают внедрение системы внутреннего мониторинга, регулярное обучение сотрудников и внедрение информационных систем для автоматизации учета платных услуг. Такой подход позволяет своевременно выявлять отклонения и устранять нарушения без существенных финансовых потерь.

Проведение регулярных сверок с бухгалтерским учетом и отчетностью обеспечивает прозрачность финансовых потоков и подтверждает обоснованность поступлений от платных услуг. Несоблюдение регламентов контролирующими органами может привести к финансовым санкциям и обязательству возврата неправомерно полученных средств.

Вопрос-ответ:

Какие нормативные документы регулируют порядок предоставления платных услуг бюджетными учреждениями?

Основу регулирования составляют федеральные законы, в частности Бюджетный кодекс и закон об автономных учреждениях, а также постановления правительства и распоряжения профильных министерств. В них определяются полномочия, ограничения и условия для бюджетных учреждений, касающиеся оказания услуг на платной основе. Также важно учитывать внутренние нормативные акты самого учреждения и местные правовые акты.

Как формируется стоимость платных услуг в бюджетных учреждениях?

Стоимость рассчитывается исходя из фактических затрат на оказание услуги, включая материалы, оплату труда сотрудников и прочие расходы. При этом цена не должна превышать себестоимость с наценкой, установленной нормативами. В ряде случаев цена корректируется с учётом рыночной конъюнктуры и социального значения услуги.

Какие внутренние процедуры контроля применяются для проверки законности платных услуг?

В учреждении проводится регулярный внутренний аудит, включающий проверку соответствия договоров, правильности расчёта стоимости, полноты и достоверности документов по оказанию услуги. Контроль ведётся ответственными сотрудниками, а результаты фиксируются в специальных актах. При выявлении нарушений принимаются меры по их устранению и предотвращению повторных случаев.

Можно ли бюджетному учреждению расширять перечень платных услуг без согласования с вышестоящими органами?

Как правило, расширение перечня платных услуг требует предварительного утверждения уполномоченным органом, который контролирует деятельность учреждения. Самовольное введение новых услуг без согласования противоречит установленным правилам и может повлечь дисциплинарные или административные меры.

Какая отчетность по платным услугам предусмотрена для бюджетных учреждений?

Учреждения обязаны регулярно предоставлять финансовую отчетность, отражающую доходы и расходы, связанные с платными услугами. В отчётах указываются данные о выручке, себестоимости, налоговых начислениях и исполнении бюджетных обязательств. Эти документы направляются в контролирующие органы и используются для оценки деятельности учреждения.

Какие основные этапы включает процедура оказания платных услуг в бюджетных учреждениях?

Процесс предоставления платных услуг бюджетными учреждениями начинается с определения перечня услуг, разрешённых к оказанию на платной основе. После этого организация разрабатывает внутренние документы, регулирующие порядок оказания таких услуг, включая методики расчёта стоимости. Следующий шаг — заключение договоров с получателями услуг, в которых подробно прописываются условия, объём и стоимость. Далее следует фактическое выполнение услуги с оформлением соответствующих актов или иных подтверждающих документов. В завершение организация учитывает полученные средства в бухгалтерии и формирует отчётность по итогам деятельности.

Какие ограничения и требования предъявляются к бюджетным учреждениям при реализации платных услуг?

Бюджетные учреждения обязаны строго соблюдать законодательные нормы, регулирующие платные услуги. Они не вправе выходить за рамки своих основных функций, предусмотренных уставом. Размер платы за услуги должен быть обоснован и соответствовать установленным нормативам, чтобы исключить получение прибыли сверх допустимого уровня. Помимо этого, необходимо обеспечить прозрачность и доступность информации для получателей, включая условия и стоимость. Особое внимание уделяется ведению документации и контролю за законностью операций, чтобы предотвратить возможные нарушения.