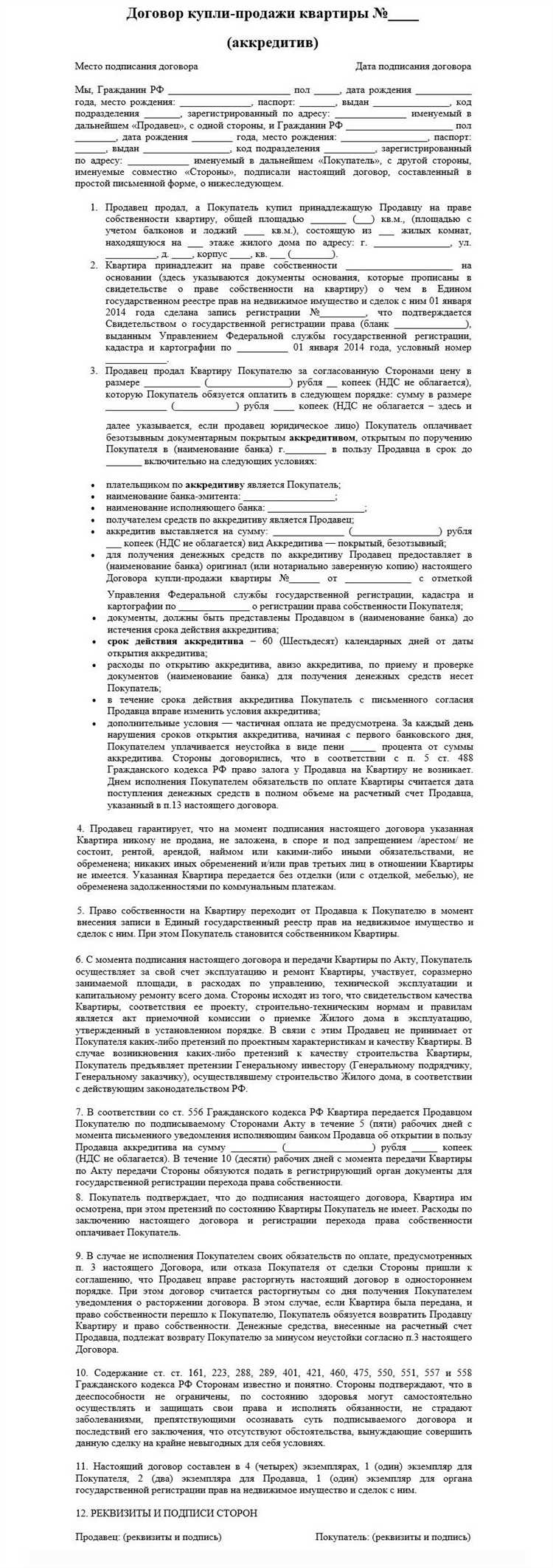

Прописывание условий расчетов через аккредитив в договоре купли-продажи требует предельной точности. Даже незначительное отклонение от формулировок, принятых в банковской практике, может привести к задержке платежа или его отклонению. Основные параметры, подлежащие указанию: форма аккредитива (покрытый или непокрытый), срок его действия, способ исполнения (по предъявлении документов, по сроку, по инкассо).

В договоре необходимо четко зафиксировать, кто именно выступает инициатором открытия аккредитива, за чей счет осуществляются банковские комиссии, и какие документы обязательны для получения средств. Например, может быть установлено, что продавец обязан предоставить копию товарной накладной, CMR, сертификат качества и копию счета-фактуры. Отсутствие хотя бы одного из перечисленных документов даст банку основание отказать в исполнении.

Особое внимание стоит уделить срокам: дата открытия аккредитива, предельный срок представления документов и дата окончания действия обязательств. Желательно предусмотреть возможность пролонгации при форс-мажоре. Если расчет осуществляется в иностранной валюте, требуется согласование курсовой привязки и условий конвертации.

Для минимизации рисков рекомендуется использовать формулировки, соответствующие требованиям Инструкции Банка России № 181-И и Унифицированных правил и обычаев для документарных аккредитивов UCP 600. Указание конкретного банка-эмитента и, при необходимости, подтверждающего банка также должно присутствовать в тексте договора.

Формулировка обязательства сторон использовать аккредитив

Для обеспечения однозначности и юридической силы условия об использовании аккредитива стороны должны четко закрепить это обязательство в тексте договора. Формулировка должна исключать возможность иного способа расчетов, кроме аккредитивной формы.

Рекомендуется использовать следующий порядок действий при составлении условий:

- Определить, кто из сторон инициирует открытие аккредитива (обычно покупатель).

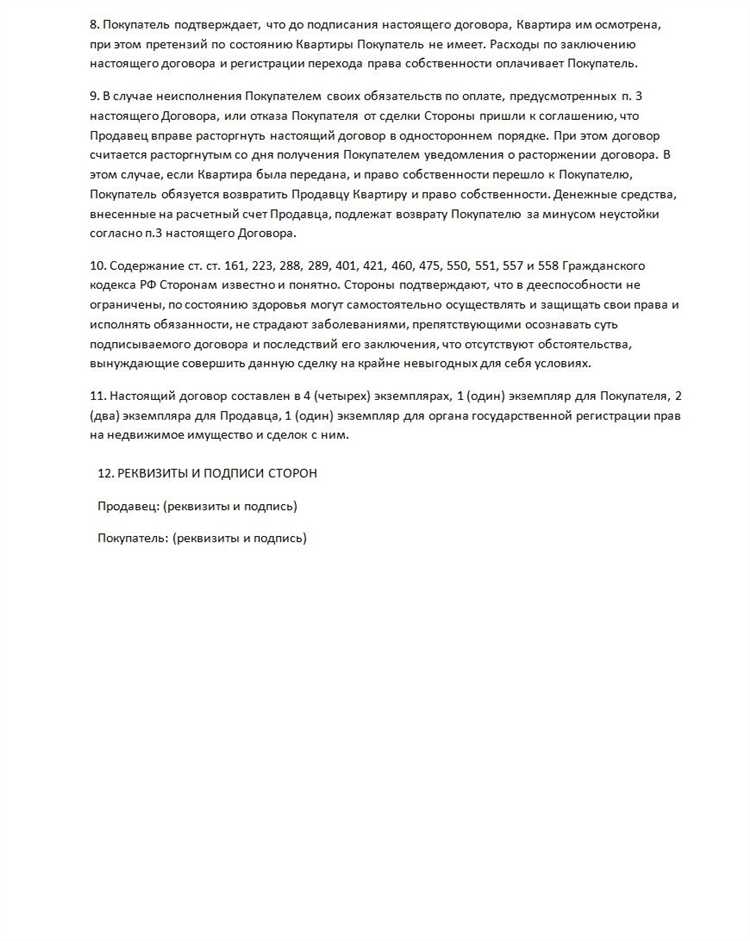

- Указать вид аккредитива (отзывный или безотзывный, покрытый или непокрытый).

- Зафиксировать срок, в течение которого должен быть открыт аккредитив после подписания договора или наступления определенного события (например, получения счета на оплату).

- Установить срок действия аккредитива и крайний срок представления документов.

- Четко перечислить документы, подлежащие представлению для получения средств по аккредитиву (например, товарная накладная, акт приема-передачи, счет-фактура).

- Указать банк, через который открывается аккредитив, или условия его выбора.

- Определить, за чей счет оплачиваются банковские комиссии (чаще всего расходы делятся поровну или ложатся на плательщика).

Пример формулировки: «Оплата по настоящему договору осуществляется в форме безотзывного покрытого аккредитива, открываемого Покупателем в уполномоченном банке в пользу Продавца в течение 5 (пяти) рабочих дней с даты подписания договора. Аккредитив действует до «__» _______ 20__ года включительно. Расходы по открытию и ведению аккредитива несет Покупатель».

Использование таких формулировок минимизирует риски неопределенности, обеспечивает предсказуемость расчетов и облегчает последующее исполнение обязательств.

Порядок открытия аккредитива и сроки его исполнения

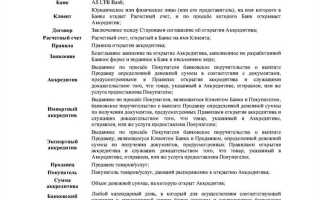

Открытие аккредитива начинается с подачи заявителем (обычно покупателем) письменного заявления в обслуживающий банк. В заявлении указываются условия аккредитива, включая его форму (покрытый или непокрытый), сумму, валюту, срок действия, порядок представления документов и требования к ним. Банку предоставляется договор, подтверждающий обязательства сторон, а также иные подтверждающие документы, если это предусмотрено соглашением.

После проверки представленных данных банк открывает аккредитив в пользу продавца (бенефициара) и направляет соответствующее уведомление. В покрытом аккредитиве сумма резервируется или перечисляется в исполняющий банк, в непокрытом – исполняющий банк осуществляет оплату на основании обязательства банка-эмитента.

Срок исполнения аккредитива определяется сторонами и должен учитывать как срок поставки товара, так и временные затраты на оформление отгрузочных и расчетных документов. Как правило, срок действия аккредитива составляет от 15 до 60 календарных дней, если иное не оговорено в договоре. Превышение этих сроков без продления аккредитива может привести к отказу в оплате.

Для соблюдения сроков исполнения продавец обязан своевременно подготовить и передать банку весь комплект документов, строго соответствующих условиям аккредитива. Несоответствие хотя бы одного из документов может стать основанием для отказа в выплате. Рекомендуется заблаговременно согласовать с банком-эмитентом все детали оформления, особенно если аккредитив предполагает международную поставку и включает переводы, страховые и транспортные документы.

Условия предоставления документов для получения средств

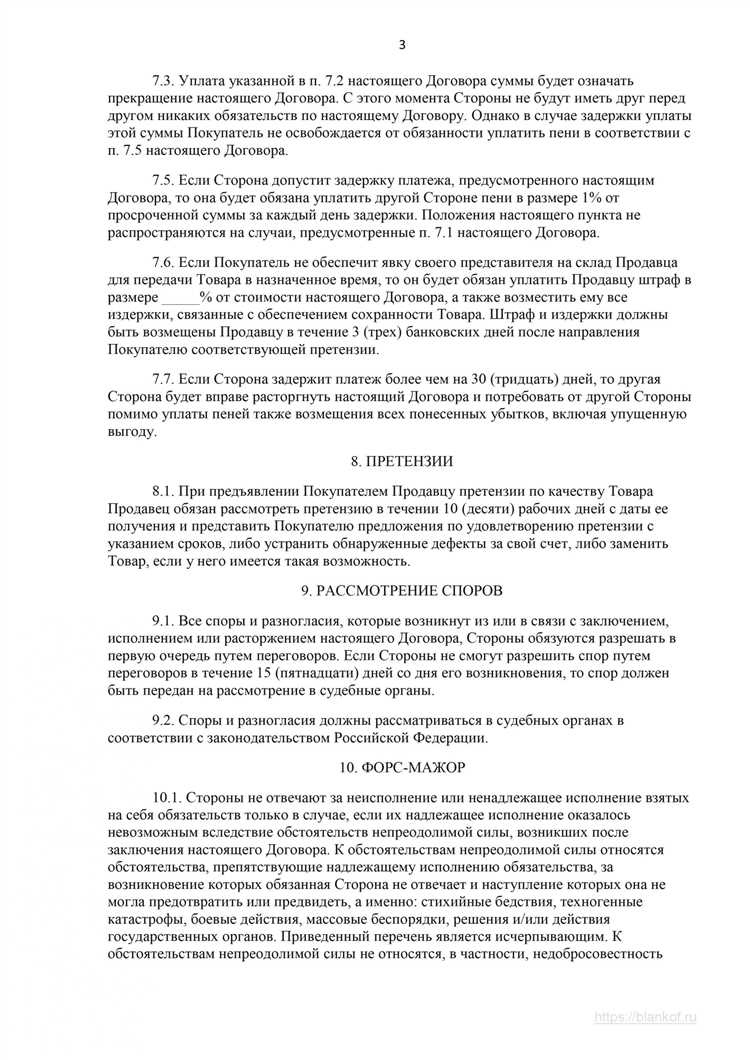

Для исполнения расчетов по аккредитиву получатель средств обязан представить в обслуживающий банк строго определённый комплект документов, указанный в договоре и в условиях аккредитива. Несоответствие хотя бы одного документа требованиям приведет к отказу в выплате.

На практике в договоре и заявлении на открытие аккредитива следует перечислить полный перечень документов с конкретными реквизитами. Примеры: коммерческий счет-фактура, транспортная накладная с отметкой перевозчика о доставке, товарная спецификация, сертификат соответствия, акт приема-передачи. Все документы должны быть оформлены в пределах срока действия аккредитива.

Документы предоставляются исключительно в оригиналах либо нотариально заверенных копиях, если это оговорено условиями. Обязательно указывается срок, в течение которого документы должны быть представлены банку после отгрузки товара или оказания услуги. Обычно он составляет 5–10 рабочих дней.

Следует предусмотреть, кто несет риски в случае потери или порчи документов при пересылке. Также имеет смысл указать требование о соответствии документов определенному языку и валюте, особенно в международных сделках.

В договоре желательно прописывать ответственность сторон за несоблюдение условий предоставления документов: например, отказ от оплаты или возврат аккредитива. Это дисциплинирует стороны и минимизирует споры.

Ответственность сторон при нарушении условий аккредитива

Нарушение сроков предоставления документов бенефициаром ведёт к отказу банка от исполнения аккредитива. В этом случае плательщик освобождается от обязательства перевода средств, если только просрочка не вызвана действиями самого банка или плательщика. Бенефициар несёт риск утраты права на оплату.

Несоответствие документов условиям аккредитива квалифицируется как основание для отказа в исполнении. Ответственность за правильность, полноту и достоверность документов несёт исключительно бенефициар. Он обязан обеспечить точное соблюдение всех требований аккредитива – в противном случае банк откажет в платеже без дополнительных уведомлений.

Просрочка открытия аккредитива

Нарушение банком условий исполнения

Формулирование ответственности сторон

Указание реквизитов банка и формы аккредитива в тексте договора

В договоре необходимо четко зафиксировать наименование обслуживающего банка плательщика и его полные реквизиты, включая БИК, корреспондентский счет и номер расчетного счета. Это исключает двусмысленность при направлении поручения на открытие аккредитива и ускоряет процесс исполнения обязательств.

Следует также указать, в каком банке будет открыт аккредитив – в банке покупателя (банк-эмитент) или в ином уполномоченном банке. Если стороны договариваются об использовании подтвержденного аккредитива, необходимо обозначить наименование подтверждающего банка, который примет на себя дополнительное обязательство по выплате.

Форма аккредитива должна быть определена однозначно: покрытый или непокрытый, отзывной или безотзывный. Например, в случае безотзывного покрытого аккредитива текст должен содержать фразу: «Оплата производится посредством безотзывного покрытого аккредитива, открываемого в ПАО «Банк» на имя Продавца». В случае документарного аккредитива важно предусмотреть форму и перечень документов, подтверждающих исполнение поставки.

Также рекомендуется включить указание о сроке действия аккредитива, сроках предоставления документов и условиях возможного продления, если стороны допускают такую опцию. Это позволяет избежать споров, связанных с просрочкой либо неисполнением обязательств из-за технических задержек.

Все банковские реквизиты и характеристики аккредитива должны быть приведены прямо в теле договора, а не в приложениях, чтобы избежать рисков, связанных с разночтением при интерпретации условий расчетов.

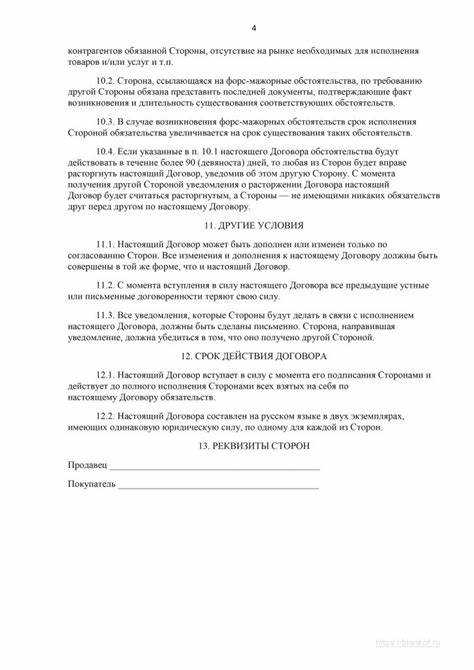

Особенности расторжения договора при расчетах через аккредитив

При расторжении договора, предусматривающего расчеты через аккредитив, необходимо учитывать статус аккредитива на момент расторжения. Если аккредитив уже открыт и средства перечислены банком бенефициару, возврат денежных средств или их блокировка невозможны без согласия последнего.

В случае, когда аккредитив не исполнен полностью или частично, стороны должны инициировать закрытие или изменение условий аккредитива в банке. Для этого требуется письменное согласие как открывшей аккредитив стороны (покупателя), так и бенефициара (продавца).

При расторжении договора важно учитывать сроки действия аккредитива. Если аккредитив еще действует, его необходимо закрыть официальным уведомлением банка, чтобы избежать непредвиденных платежей по окончании срока.

Расторжение договора не освобождает стороны от обязательств по документальному подтверждению выполненных условий аккредитива. Покупатель обязан принять документы, соответствующие условиям, или оспорить их в рамках установленных правил.

Если расторжение связано с нарушением условий договора одной из сторон, необходимо фиксировать обстоятельства в дополнительных соглашениях или актах, чтобы избежать споров при возврате или удержании денежных средств через аккредитив.

Рекомендуется при оформлении договора сразу прописывать механизм расторжения с учетом влияния на аккредитив: порядок уведомления банка, ответственность сторон, сроки и условия возврата средств, а также действия в случае споров.

Вопрос-ответ:

Какие основные моменты нужно указать в договоре при расчётах через аккредитив?

В договоре важно точно прописать порядок открытия аккредитива, форму (например, подтверждённый или неподтверждённый), сумму и валюту, а также срок действия аккредитива. Следует указать банк-эмитент, условия предоставления документов для получения средств и порядок их проверки. Обязательно прописывается, кто несёт расходы по аккредитиву, а также порядок действий при несоответствии документов или задержках платежей.

Какие риски возникают для сторон при расчётах через аккредитив, и как их минимизировать в договоре?

Основной риск для покупателя – получение товара или услуги, не соответствующих условиям договора, а для продавца – отказ в оплате из-за несоответствия документов. В договоре стоит детально описать перечень документов, подтверждающих выполнение обязательств, и условия их проверки банком. Можно предусмотреть этапы подтверждения соответствия товара или услуги до перечисления средств. Также важно оговорить порядок разрешения спорных ситуаций, чтобы избежать задержек или потерь.

Как правильно указать в договоре порядок предоставления документов для аккредитива?

Следует перечислить конкретные документы, необходимые для аккредитива (например, накладные, счета, сертификаты), указать формат и сроки их подачи. Рекомендуется прописать, что документы должны быть представлены в оригиналах или заверенных копиях, а также определить, кто отвечает за их подготовку и передачу банку. В договоре можно включить условие о проверке документов банком в течение определённого времени и последствия несвоевременной подачи.

Можно ли изменить условия аккредитива после заключения договора, и как это оформить?

Изменение условий возможно только с согласия всех участников сделки и банка, который открыл аккредитив. В договоре стоит предусмотреть механизм внесения изменений, включая оформление дополнительных соглашений или анкет изменений к аккредитиву. Все изменения должны быть оформлены в письменной форме и подтверждены банком, чтобы избежать недоразумений и задержек платежей.

Какие виды аккредитивов бывают и как выбрать подходящий для договора?

Существуют несколько типов аккредитивов: подтверждённый, неподтверждённый, отзывной и безотзывной. Подтверждённый аккредитив гарантирует платёж не только эмитентом, но и банком-подтверждающим, что снижает риски для продавца. Безотзывный аккредитив нельзя изменить без согласия всех сторон, что повышает безопасность сделки. Выбор зависит от доверия между сторонами, характера сделки и условий поставки. В договоре необходимо четко указать выбранный тип и его особенности.

Как правильно прописать расчет через аккредитив в договоре купли-продажи?

В договоре необходимо четко указать, что оплата будет производиться посредством аккредитива. Следует обозначить вид аккредитива (открытый, подтвержденный и т.д.), срок его действия, валюту и банк-эмитент. Также важно прописать обязанности сторон по предоставлению документов, которые банк должен получить для оплаты, и условия, при которых средства будут перечислены. Рекомендуется включить реквизиты банка и порядок открытия аккредитива, а также сроки, в которые стороны должны выполнить свои обязательства. Такой подход снижает риски неплатежа и обеспечивает прозрачность расчетов.