Нарушение сроков хранения бухгалтерской и налоговой документации может повлечь за собой серьезные юридические и финансовые последствия, включая штрафы и затруднения при проверках. Согласно статье 29 Федерального закона № 402-ФЗ «О бухгалтерском учете», первичные документы, бухгалтерские регистры и отчетность должны храниться не менее 5 лет. Однако в ряде случаев сроки увеличиваются в зависимости от вида документа и сферы деятельности организации.

Налоговый кодекс РФ (статья 23, пункт 1, подпункт 8) предписывает хранение налоговой отчетности не менее 4 лет после завершения отчетного периода. Но если организация применяет специальные налоговые режимы или участвует в судебных спорах, срок хранения может быть продлен. Например, документы, связанные с убытками, переносящимися на будущее, необходимо сохранять в течение всего срока переноса плюс 4 года.

Организации, ведущие внешнеэкономическую деятельность, обязаны хранить документы валютного контроля, включая контракты и паспорта сделок, не менее 5 лет. Для документов, подтверждающих оплату труда и расчеты с фондами, срок хранения составляет 75 лет, что обусловлено требованиями трудового и архивного законодательства.

Рекомендуется вести внутренний регламент хранения с детализацией по видам документов, включая указание ответственных лиц. Это позволяет минимизировать риски при проверках и упростить управление архивами. Особое внимание следует уделять срокам хранения электронных документов: они приравниваются к бумажным при наличии квалифицированной электронной подписи и действующих форматов хранения.

Какие документы подлежат обязательному хранению

Обязательному хранению подлежат документы, связанные с ведением бухгалтерского и налогового учета, оформлением расчетов с контрагентами, начислением и уплатой налогов, а также подтверждением имущественных и финансовых операций. Их сохранность регламентируется Федеральным законом № 402-ФЗ «О бухгалтерском учете», Налоговым кодексом РФ и Приказом Минкультуры № 558.

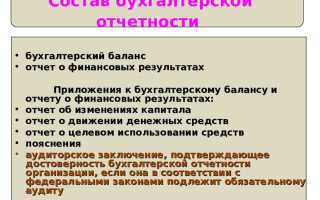

- Бухгалтерская (финансовая) отчетность: бухгалтерские балансы, отчеты о финансовых результатах, приложения к ним. Обязательный срок хранения – 5 лет, но для некоторых видов отчетности срок продлевается до 75 лет.

- Первичные учетные документы: акты, накладные, счета-фактуры, кассовые документы, платёжные поручения, товарные чеки. Срок хранения – не менее 5 лет после отчетного периода.

- Налоговая отчетность: декларации и расчеты по НДС, налогу на прибыль, НДФЛ, страховым взносам, а также сопроводительная документация. Минимальный срок хранения – 5 лет.

- Документы кадрового учета, влияющие на права сотрудников (приказы о приеме и увольнении, трудовые договоры, личные карточки, расчетные листки): срок хранения – до 50 или 75 лет в зависимости от категории.

- Документы по учету основных средств и нематериальных активов: акты о вводе в эксплуатацию, инвентарные карточки, амортизационные расчеты. Хранятся не менее 5 лет после списания объекта.

- Документы по расчетам с контрагентами: договоры, счета, акты сверок. Минимальный срок хранения – 5 лет после завершения действия договора.

- Документы, подтверждающие уплату налогов и сборов: платежные поручения, банковские выписки. Хранятся 5 лет, а при участии в судебных разбирательствах – до окончания процесса и исполнения решения.

Нарушение сроков хранения может повлечь налоговые и административные последствия. При отсутствии установленного срока хранения на конкретный документ рекомендуется ориентироваться на общий пятилетний срок, установленный Налоговым кодексом РФ для документов, подтверждающих исчисление и уплату налогов.

Минимальные сроки хранения в соответствии с законодательством

Сроки хранения бухгалтерской и налоговой документации регулируются Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», Налоговым кодексом РФ, а также правилами, установленными Росархивом. Несоблюдение этих сроков может повлечь административную и налоговую ответственность.

Ключевые минимальные сроки хранения устанавливаются в зависимости от вида документа:

- Первичные бухгалтерские документы, регистры учета, бухгалтерская отчетность – не менее 5 лет с года, следующего за отчетным (ст. 29 № 402-ФЗ).

- Налоговая отчетность (декларации, расчеты, подтверждающие документы) – минимум 4 года (п. 1 ст. 23, п. 1 ст. 93 НК РФ).

- Кассовые документы, включая чеки ККТ и приходно-расходные ордера – 5 лет.

- Документы, связанные с начислением и уплатой налогов, сборов, страховых взносов – 6 лет, если налоговая проверка не проводилась, и 4 года после ее завершения (п. 5 ст. 23 НК РФ).

- Документы по кадровому учету (приказы, личные карточки, трудовые договоры) – от 3 до 75 лет в зависимости от категории и назначения (в соответствии с Приказом Минкультуры РФ № 558).

Рекомендуется отслеживать актуальные изменения в нормативных актах, так как сроки могут уточняться или продлеваться в зависимости от характера деятельности организации и специфики отдельных видов отчетности.

Сроки хранения первичных учетных документов

Согласно статье 29 Федерального закона № 402-ФЗ «О бухгалтерском учёте», первичные учетные документы подлежат обязательному хранению не менее 5 лет. Отсчет начинается с года, следующего за тем, в котором завершен документальный оборот.

Если организация участвует в судебных разбирательствах, проверках или налоговых спорах, срок хранения таких документов продлевается до завершения всех процедур, независимо от базового пятилетнего периода. Это обусловлено необходимостью подтверждения операций, отраженных в бухгалтерском и налоговом учёте.

Документы, связанные с операциями по движению имущества, расчетами с контрагентами, выплатой зарплаты, выдачей денежных средств и иными хозяйственными фактами, формируют основу бухгалтерского учёта и подлежат обязательному хранению. Нарушение сроков может привести к невозможности отстоять позицию организации при проверках ФНС или в суде.

Для первичных документов, которые формируют базу для начисления налогов, применяется также требование пункта 1 статьи 23 НК РФ – не менее 4 лет с окончания налогового периода. Если такой документ одновременно относится к бухгалтерскому и налоговому учёту, необходимо учитывать больший из сроков – чаще всего это 5 лет.

Хранение допускается как в бумажной, так и в электронной форме, если соблюдены требования к подлинности и доступности, установленные приказами Минфина и ФНС. При переходе на электронный документооборот сроки хранения не изменяются.

Как учитывать сроки хранения при ликвидации организации

При ликвидации юридического лица обязанность по хранению документов сохраняется в полном объёме, независимо от прекращения хозяйственной деятельности. Основное внимание следует уделить соблюдению сроков хранения согласно перечню, утверждённому Приказом Росархива №236 от 20.12.2019.

Перед передачей документов в архив или ответственному лицу необходимо провести экспертизу ценности, выделив документы постоянного хранения, с длительными сроками (5, 10, 75 лет) и подлежащие уничтожению после окончания установленного периода. Без этой процедуры передача невозможна.

Ответственность за организацию хранения несёт ликвидационная комиссия. Если компания прекращает деятельность без правопреемника, архивные документы должны быть переданы в государственный или муниципальный архив по территориальной принадлежности. Это особенно важно для документов с персональными данными, кадровых, бухгалтерских и налоговых отчётов.

Срок хранения документов исчисляется с 1 января года, следующего за годом их составления или завершения действия. Например, если акт выполненных работ оформлен в мае 2020 года, отсчёт срока хранения начинается с 1 января 2021 года.

Уничтожение документов возможно только после истечения срока хранения и составления акта об уничтожении с предварительным согласованием с архивной службой. Нарушение порядка хранения и передачи документации при ликвидации влечёт административную ответственность по ст. 13.20 КоАП РФ.

Рекомендуется заранее определить место хранения архива, заключить договор с профессиональным архивным агентством или согласовать передачу с муниципальным архивом. При передаче следует оформлять опись дел по утверждённой форме и акт приёма-передачи.

Ответственность за нарушение сроков хранения документов

Нарушение установленных сроков хранения бухгалтерской и налоговой документации влечёт юридические последствия, как в административной, так и в налоговой плоскости. Согласно статье 120 Налогового кодекса РФ, утрата документов, необходимых для исчисления и уплаты налогов, может повлечь штраф в размере 10 000 рублей. При повторном нарушении или в случае, если это повлекло занижение налоговой базы – штраф увеличивается до 30 000 рублей.

Административная ответственность предусмотрена статьёй 13.25 КоАП РФ. За несоблюдение порядка хранения документов или их преждевременное уничтожение организация может быть оштрафована на сумму до 10 000 рублей, а должностное лицо – до 3 000 рублей. При систематическом нарушении возможно ужесточение санкций.

Кроме штрафов, предприятие может столкнуться с проблемами при налоговой проверке: отсутствие нужных документов лишает возможности подтвердить расходы, обосновать налоговые вычеты или доказать правомерность операций. Это может привести к доначислению налогов и пени.

Для минимизации рисков необходимо вести систематизированный учёт всех сроков хранения, назначить ответственное лицо за архив, а при ликвидации организации – обеспечить передачу архива в установленный орган или аккредитованный архивный центр. Хранение должно осуществляться с соблюдением требований приказа Росархива № 236 и иных нормативных актов.

При утере документов вследствие чрезвычайных обстоятельств (пожар, затопление) необходимо оформить акт, уведомить ФНС и органы Росархива, а также предпринять действия по восстановлению утраченной документации в максимально короткие сроки.

Особенности хранения документов при реорганизации бизнеса

При реорганизации организации (слияние, присоединение, разделение, выделение) сохраняются все документы, относящиеся к деятельности реорганизуемого юридического лица. Сроки хранения бухгалтерской и налоговой отчетности продолжают исчисляться по общим правилам, но с учётом даты завершения реорганизации.

Документы передаются правопреемнику либо сохраняются в архиве реорганизуемой организации, если она ликвидируется. В случае слияния или присоединения отчетность реорганизуемого лица хранится новым юридическим лицом в течение предусмотренных законом сроков.

Для бухгалтерских документов минимальный срок хранения составляет 5 лет после окончания отчетного периода, а для налоговых документов – 4 года с даты представления отчетности, если иное не установлено законодательством.

При разделении и выделении важно зафиксировать в актах и передаточных документах точный перечень и даты передачи отчетности, чтобы избежать спорных ситуаций с контролирующими органами.

Если организация ликвидируется в результате реорганизации, ответственность за хранение документов и доступ к ним возлагается на правопреемника. Рекомендуется оформлять договоры хранения с архивами или специализированными организациями для обеспечения сохранности документов.

Отдельное внимание уделяется первичным учетным документам и платежным ведомостям: они должны храниться не менее 5 лет, вне зависимости от формы реорганизации. Нарушение сроков хранения может привести к штрафам и затруднениям при проверках.

Правила хранения электронных бухгалтерских и налоговых документов

Электронные бухгалтерские и налоговые документы должны храниться в формате, обеспечивающем их целостность и доступность на протяжении установленных законодательством сроков, как минимум 5 лет для налоговой отчетности и 3 года для бухгалтерской.

Рекомендуется использовать системы электронного документооборота (СЭД) с функцией контроля версий и протоколированием действий пользователей для защиты от несанкционированного доступа и случайного удаления.

Все электронные документы обязаны быть подписаны усиленной квалифицированной электронной подписью (УКЭП), что подтверждает их юридическую силу и подлинность.

Резервное копирование должно выполняться не реже одного раза в месяц, при этом копии хранятся отдельно от основных данных на защищённых носителях или в облачных сервисах с высоким уровнем безопасности.

При использовании облачных сервисов необходимо удостовериться, что провайдер соответствует требованиям Федерального закона № 152-ФЗ «О персональных данных» и обеспечивает возможность экспорта данных без потери структуры и подписей.

Для обеспечения доступности документов необходимо применять форматы, поддерживаемые длительное время, например PDF/A или XML с цифровой подписью, исключая проприетарные или устаревшие форматы.

При переходе на новые версии программного обеспечения следует проводить миграцию данных с верификацией корректности и полноты переноса, сохраняя архивы в исходном формате не менее установленного срока.

В случае проверки контролирующими органами необходимо предоставлять электронные документы в формате, соответствующем требованиям приказа ФНС России № ММВ-7-6/485@, с обеспечением чтения и возможности проверки электронной подписи.

Вопрос-ответ:

Какой срок хранения установлен для бухгалтерской отчетности, если компания ликвидируется?

После ликвидации организации бухгалтерские документы необходимо сохранять не менее четырех лет. Этот период отсчитывается с момента завершения ликвидации. Сохранение отчетности обеспечивает возможность проверки налоговыми органами и подтверждения правильности проведенных операций за время деятельности компании.

Сколько лет нужно хранить налоговые декларации по НДС и прибыли?

Налоговые декларации по НДС и налогу на прибыль подлежат хранению в течение четырех лет. Отсчет срока начинается с года, следующего за отчетным. Это связано с установленным законодательством сроком давности для проведения налоговых проверок, в течение которого налоговые органы могут запрашивать эти документы.

Можно ли уничтожить электронные бухгалтерские документы через три года, если они есть в бумажном виде?

Нет, срок хранения электронных бухгалтерских документов равен сроку хранения бумажных оригиналов. Если бумажные документы предусмотрены к хранению в течение пяти лет, то и электронные копии необходимо сохранять не менее того же срока. При уничтожении электронных документов важно соблюдать внутренние регламенты и убедиться, что бумажные версии полностью соответствуют оригиналам.

Какие последствия могут быть при несоблюдении сроков хранения бухгалтерских и налоговых документов?

Несоблюдение сроков хранения может привести к проблемам при налоговых проверках: штрафам, доначислениям налогов и пеням. Кроме того, отсутствие необходимых документов затрудняет подтверждение операций и расходов, что может вызвать спор с контролирующими органами и негативно повлиять на финансовое состояние компании.

Как учитывать сроки хранения документов при реорганизации предприятия?

При реорганизации предприятия все бухгалтерские и налоговые документы должны сохраняться в соответствии с правилами для преемника. Сроки хранения не обнуляются и продолжают действовать. При передаче документов новому юридическому лицу важно оформить акт приема-передачи, который фиксирует дату и состав переданных бумаг. Это обеспечивает сохранение юридической силы документов и позволяет продолжить хранение без потери сроков.

Каковы установленные сроки хранения бухгалтерской и налоговой отчетности в организациях?

Сроки хранения бухгалтерской и налоговой отчетности закреплены в нормативных актах и зависят от типа документа и характера деятельности компании. Для большинства бухгалтерских документов установлен период хранения не менее пяти лет, который исчисляется с начала года, следующего за отчетным. Налоговая отчетность также должна сохраняться не менее пяти лет, поскольку именно в этот срок налоговые органы могут проводить проверки. В отдельных случаях сроки могут быть продлены — например, при налоговой проверке или судебных разбирательствах. Отдельное внимание следует уделять документам, связанным с долгосрочными обязательствами, которые могут иметь более длительные сроки хранения. Соблюдение этих сроков позволяет избежать штрафных санкций и сохранить доказательства финансовой деятельности организации.