Срок хранения документов в архиве определяется в зависимости от их категории, юридической значимости и требований законодательства. Общие правила установлены Федеральным законом № 125-ФЗ «Об архивном деле в Российской Федерации» и рядом подзаконных актов, в том числе Перечнем типовых управленческих архивных документов, утверждённым Росархивом. Нарушение сроков хранения может повлечь административную ответственность.

Первичные бухгалтерские документы (накладные, счета-фактуры, акты) подлежат хранению не менее 5 лет, если иное не установлено налоговым законодательством. Отчётность, сданная в контролирующие органы, должна храниться не менее 5 лет, а годовая бухгалтерская отчётность – 75 лет при отсутствии цифровой копии, либо 5 лет при наличии сканированной версии.

Документы по кадровым вопросам также имеют разную продолжительность хранения. Личные карточки, приказы о приёме и увольнении – 50 или 75 лет в зависимости от даты создания. Табели учёта рабочего времени – 1 год, а графики отпусков – 3 года. Рабочие документы, не влияющие на права работников, могут уничтожаться уже через 1 год после утраты актуальности.

Хозяйственные договоры, соглашения и акты выполненных работ рекомендуется хранить не менее 5 лет после окончания действия, поскольку в течение этого срока возможны налоговые и судебные споры. Если договор имеет значение для подтверждения имущественных прав, его нужно сохранять до истечения сроков исковой давности, которые могут составлять до 10 лет.

Для правильной организации хранения применяется номенклатура дел, где напротив каждого вида документа указывается срок его архивного хранения. Перед уничтожением составляется акт экспертной комиссии, подтверждающий отсутствие ценности у подлежащих списанию документов.

Как определить срок хранения конкретного документа

Для определения срока хранения необходимо:

- Установить полное наименование документа, включая его вид, содержание и дату создания.

- Определить функцию, в рамках которой документ был создан (например, кадровая работа, бухгалтерский учёт, договорная деятельность).

- Сопоставить документ с позицией в Перечне, учитывая его содержание и функциональное назначение.

Перечень содержит графу со сроками хранения, где указаны варианты: «5 лет», «10 лет», «Постоянно», «До замены новым» и другие. Также возможны формулировки «5 лет после ликвидации организации» или «3 года после увольнения сотрудника». Важно правильно трактовать момент отсчёта срока хранения.

Если документ отсутствует в Перечне, используется экспертная оценка ценности с учётом:

- правовых последствий хранения или утраты документа,

- необходимости документа для подтверждения прав или обязанностей,

- возможности его восстановления по другим источникам.

Для специфических документов следует использовать ведомственные перечни, которые учитывают отраслевые особенности. Например, медицинские, финансовые или образовательные учреждения применяют собственные утверждённые перечни.

Ответственность за правильное определение срока хранения возлагается на лицо, ведущее делопроизводство, архивариуса или члена экспертной комиссии организации.

Чем руководствоваться при установлении сроков хранения

При отсутствии нужной позиции в типовом перечне следует использовать отраслевой перечень, действующий для конкретной сферы деятельности организации. Такие перечни утверждаются министерствами и ведомствами в пределах их компетенции.

Если документ не предусмотрен ни в одном перечне, организация вправе установить внутренний срок хранения, руководствуясь юридической значимостью, периодом востребованности и рисками, связанными с утратой сведений. При этом необходимо учитывать сроки исковой давности, налоговой проверки, обязательного аудита, гарантийные и договорные обязательства.

Для бухгалтерских и налоговых документов следует опираться на статью 29 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте», а также на положения Налогового кодекса РФ, где установлены минимальные сроки хранения первичных документов – не менее четырёх лет.

При определении сроков хранения документов кадрового учёта ориентиром служит Приказ Минкультуры России от 31.03.2015 № 526 с типовым перечнем кадровой документации, а также положения Трудового кодекса РФ и локальные нормативные акты.

Также необходимо учитывать постоянную или временную ценность документов. Для этого проводится экспертиза ценности, которую выполняет ЭПК (экспертно-проверочная комиссия) организации или уполномоченный сотрудник. На основании этой экспертизы документы распределяются по категориям хранения.

Разделение документов на временного и постоянного хранения

Документы распределяются на две основные категории: временного хранения и постоянного хранения. Это деление осуществляется на этапе экспертизы ценности документов с учётом их содержания, значимости и функций.

Документы временного хранения сохраняются в течение строго установленного периода, по завершении которого они подлежат уничтожению. Такие сроки устанавливаются согласно Перечню типовых управленческих архивных документов, утверждённому приказом Росархива. Сроки могут составлять 1, 3, 5, 10, 15 или 75 лет в зависимости от вида документа и сферы деятельности.

- 1–5 лет – черновики, копии, справочные и вспомогательные материалы.

- 10–15 лет – кадровые документы, отчётность, договоры, акты выполненных работ.

- 75 лет – личные дела работников (если нет основания для постоянного хранения).

К постоянному хранению отбираются документы, обладающие научной, исторической, социальной или культурной ценностью. Они подлежат передаче в архив организации на неограниченный срок с последующей передачей в государственный или муниципальный архив.

- Уставные документы и приказы по основной деятельности.

- Протоколы заседаний коллегиальных органов.

- Документы, отражающие стратегические решения, научные исследования, взаимодействие с органами власти.

При отборе документов на постоянное хранение важно руководствоваться Методическими рекомендациями по экспертизе ценности документов и оформлению актов. Ответственность за правильное распределение несёт экспертная комиссия организации.

Что делать с документами по истечении срока хранения

После завершения установленного срока хранения документы подлежат уничтожению или передаче на постоянное хранение в государственные архивы, если это предусмотрено нормативными актами.

Уничтожение проводят с соблюдением требований по защите конфиденциальной информации. Документы, содержащие персональные данные или коммерческую тайну, подлежат уничтожению с применением средств физического или технического уничтожения (шредер, сжигание, дробление).

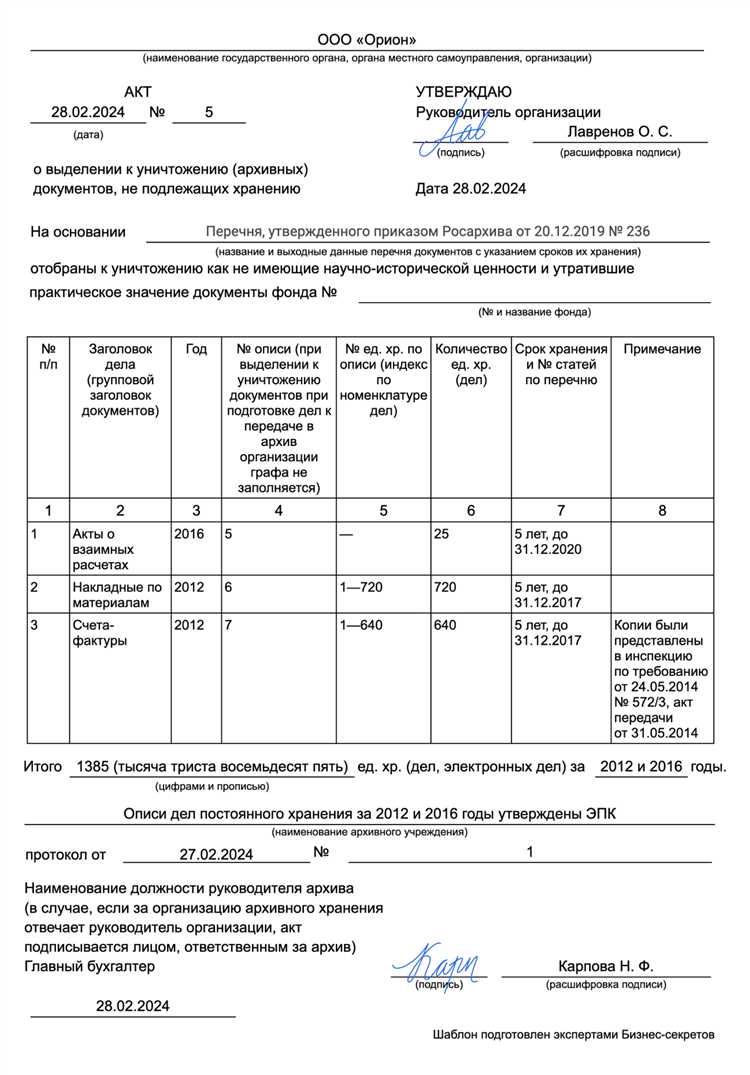

Перед уничтожением составляют акт, который фиксирует перечень и количество уничтожаемых документов, а также дату и способ уничтожения. Акт подписывается ответственными лицами организации и сохраняется не менее 3 лет.

Документы с правовой, исторической или иной значимостью, определённой нормативами, передаются в государственные архивы или специализированные учреждения для постоянного хранения. Передача сопровождается оформлением передаточных документов и описи.

Если в организации отсутствуют специальные нормативы, рекомендуется разработать внутренний порядок обращения с документами по окончании срока хранения, учитывая требования законодательства и специфику деятельности.

Ответственность за несоблюдение сроков хранения документов

Нарушение сроков хранения документов может повлечь административную и уголовную ответственность в зависимости от характера и последствий нарушения. Законодательство РФ регулирует обязательства организаций по сохранению документов согласно Федеральному закону №125-ФЗ «Об архивном деле в Российской Федерации» и требованиям других нормативных актов.

Административная ответственность наступает за уничтожение, утрату или повреждение документов, если это повлекло нарушение прав граждан или юридических лиц. Штрафы могут достигать от 5 000 до 50 000 рублей в зависимости от масштаба ущерба и должностного статуса ответственного лица.

Уголовная ответственность предусмотрена за умышленное уничтожение документов, если это нанесло значительный ущерб государственным или общественным интересам. Статья 292 УК РФ предусматривает штрафы до 200 000 рублей или лишение свободы на срок до 2 лет.

Руководители организаций и ответственные сотрудники обязаны контролировать сроки хранения и обеспечивать надлежащие условия хранения документов. Отсутствие системного учета и контрольных процедур повышает риск нарушения сроков и ответственности.

Для минимизации рисков рекомендуется вести реестры документов с указанием сроков хранения, регулярно проводить инвентаризацию и передавать документы на уничтожение только после официального истечения срока и оформления соответствующих актов.

Внутренние регламенты должны четко закреплять ответственность за несоблюдение сроков, а также предусматривать обучение и инструктаж персонала по вопросам архивного хранения.

Сроки хранения электронных документов и архивов

Сроки хранения электронных документов определяются нормативными актами, регулирующими документооборот и архивное дело, а также внутренними положениями организации. Важно учитывать, что электронные документы, как и бумажные, подлежат хранению в зависимости от их категорий и значимости.

Для учетных, финансовых и отчетных документов срок хранения составляет обычно 5 лет. Перечень таких документов приведён в Федеральном законе № 129-ФЗ «Об электронной подписи» и в нормативных документах Росархива.

Документы, имеющие постоянную ценность, необходимо сохранять в электронном виде неограниченно или переводить в постоянное хранение согласно архивным правилам. Для этого требуется обеспечить их надёжное хранение, контроль целостности и доступности.

Организациям рекомендовано применять специализированные системы электронного документооборота с функциями контроля сроков хранения, автоматического удаления и архивации.

| Тип электронного документа | Минимальный срок хранения |

|---|---|

| Финансовая и бухгалтерская отчётность | 5 лет |

| Трудовые договоры, личные дела сотрудников | 75 лет (включая архив) |

| Документы с постоянной ценностью | Постоянно |

| Техническая документация | 10 лет |

| Временные документы (служебные записки, черновики) | До 3 лет |

При истечении срока хранения электронные документы подлежат уничтожению или переводу в архив в зависимости от их категории. Уничтожение необходимо проводить с соблюдением правил безопасности данных и подтверждением факта удаления.

Важным условием является обеспечение юридической значимости электронных документов в течение всего срока хранения, включая сохранность электронной подписи и метаданных.

Вопрос-ответ:

Как определить срок хранения конкретного документа в архиве организации?

Для определения срока хранения необходимо учитывать нормативные акты, регулирующие документооборот в вашей отрасли. Важно проверить, к какой категории относится документ — временного или постоянного хранения. Кроме того, учитывают его назначение, юридическую значимость и возможные требования контролирующих органов. Если нормативных указаний нет, можно ориентироваться на внутренние правила организации, но с соблюдением минимальных сроков, установленных законом.

Можно ли уничтожать электронные документы после истечения срока их хранения, и какие при этом существуют требования?

Уничтожение электронных документов возможно после завершения установленного срока хранения, но важно соблюсти процедуру, подтверждающую, что срок истёк и документы больше не представляют ценности. Требуется подготовить акт об уничтожении, в котором фиксируются перечень документов и дата уничтожения. При этом следует убедиться, что копии не нужны для других целей, например, для налоговых проверок или судебных разбирательств. Правильная организация процесса позволяет избежать рисков нарушения законодательства.

Какие последствия для организации могут возникнуть при несоблюдении сроков хранения документов?

Несоблюдение сроков хранения может привести к проблемам при проверках контролирующих органов, штрафам и даже судебным искам. Кроме того, отсутствие необходимых документов затрудняет подтверждение правовых и финансовых операций, что может негативно сказаться на репутации и деятельности компании. Иногда неправильное хранение ведет к утрате важной информации, что осложняет работу с клиентами и партнерами.

Чем отличаются документы временного и постоянного хранения в архиве?

Документы временного хранения сохраняются ограниченное время, после чего подлежат уничтожению. Обычно это документы, которые утратили актуальность, но могут понадобиться для подтверждения операций или проверки в течение определённого периода. Документы постоянного хранения имеют историческую, правовую или иную значимость, они сохраняются бессрочно и могут быть использованы для анализа, отчетности или судебных целей.

Как изменяются сроки хранения документов при переходе с бумажного на электронный формат?

При переходе на электронный формат сроки хранения сохраняются согласно нормативным требованиям. Однако электронные версии документов должны соответствовать критериям подлинности и целостности, чтобы считаться действительными. Иногда установлены дополнительные требования по резервному копированию и защите информации. Важно, чтобы система хранения обеспечивала возможность восстановления документов и подтверждения их подлинности в течение всего периода хранения.

Какие основные сроки хранения документов установлены для разных категорий в организации?

Сроки хранения зависят от типа документа и его значения для деятельности компании. Например, финансовые и бухгалтерские документы обычно сохраняют не менее пяти лет, кадровые — от 50 лет и более, договоры — минимум три года после завершения действия. Для некоторых видов документов, таких как учредительные или регистрационные, предусмотрен постоянный срок хранения. Эти сроки регламентируются законодательными актами и внутренними правилами организации.

Что делать с документами после окончания установленного срока хранения в архиве?

После истечения срока хранения документы подлежат уничтожению или передаче в государственный архив, если они имеют историческую или нормативную ценность. Решение принимается на основании архивной комиссии или уполномоченного лица. При уничтожении важна правильная процедура, чтобы обеспечить конфиденциальность и исключить возможность использования информации. Если документы сохраняются дальше, их нужно оформить соответствующими актами передачи и обеспечить надлежащие условия хранения.