Стандартный налоговый вычет предоставляется налогоплательщику, если он сам является инвалидом либо содержит иждивенца с инвалидностью. Право на такой вычет закреплено в подпунктах 4–6 пункта 1 статьи 218 Налогового кодекса РФ и применяется к налогу на доходы физических лиц (НДФЛ), удерживаемому работодателем.

Размер вычета зависит от категории инвалидности. Для инвалидов I и II групп предусмотрен вычет в размере 500 рублей ежемесячно, для детей-инвалидов – 1400 рублей для каждого родителя, усыновителя или опекуна. Вычет предоставляется только при наличии подтверждающих документов: справки об установлении инвалидности и свидетельства о рождении ребенка (если речь идет о ребенке-инвалиде).

Если налогоплательщик имеет право сразу на несколько вычетов, то они суммируются, за исключением случаев, когда совмещение не предусмотрено Налоговым кодексом. При этом важно учитывать, что стандартный вычет не переносится на будущие налоговые периоды и не может быть применён, если налогоплательщик не получает облагаемых НДФЛ доходов.

Для получения вычета через работодателя необходимо предоставить заявление и копии подтверждающих документов в бухгалтерию. Альтернативный способ – включить вычет в декларацию 3-НДФЛ и получить сумму возврата через налоговую инспекцию после окончания налогового периода. Обязательным условием является наличие справки 2-НДФЛ с места работы за соответствующий год.

Кто имеет право на стандартный вычет на инвалида

Право на стандартный налоговый вычет на инвалида по Налоговому кодексу РФ (пункт 1 статьи 218) предоставляется родителям, усыновителям, опекунам, попечителям, а также супругам родителей инвалидов. Условие – инвалидность ребенка должна быть подтверждена официально, категория – ребенок-инвалид (до 18 лет) или инвалид с детства I или II группы.

Вычет предоставляется при соблюдении двух ключевых условий: получатель должен быть налоговым резидентом РФ и получать доходы, облагаемые по ставке 13% (например, заработная плата). Льгота применяется только к одному из родителей, если не подано совместное заявление о распределении вычета.

Размер вычета составляет 12 000 рублей ежемесячно на каждого ребенка-инвалида – в случае родителя (или усыновителя), и 6 000 рублей – для опекунов, попечителей и супругов родителей. Если ребенок-инвалид один, но оба родителя имеют право на вычет, то общий размер может достигать 24 000 рублей при подаче соответствующего заявления.

Дополнительное ограничение – вычет предоставляется только до достижения совокупного дохода 350 000 рублей с начала календарного года. По достижении этого лимита право на вычет утрачивается в оставшиеся месяцы года.

Оформление вычета возможно как через работодателя, так и по окончании года – через налоговую инспекцию при подаче декларации по форме 3-НДФЛ и подтверждающих документов (свидетельства об инвалидности, свидетельства о рождении и т. д.).

Размеры стандартного вычета в зависимости от группы инвалидности

Сумма стандартного налогового вычета определяется на основании группы инвалидности налогоплательщика или его иждивенца. Согласно подпунктам 1 и 2 пункта 1 статьи 218 НК РФ, предусмотрены три фиксированных размера вычета.

Налогоплательщик, являющийся инвалидом I или II группы, имеет право на стандартный вычет в размере 500 рублей за каждый месяц налогового периода. Такое же право предоставляется родителям и опекунам инвалидов I и II группы в случае, если они заявляют вычет на иждивенца.

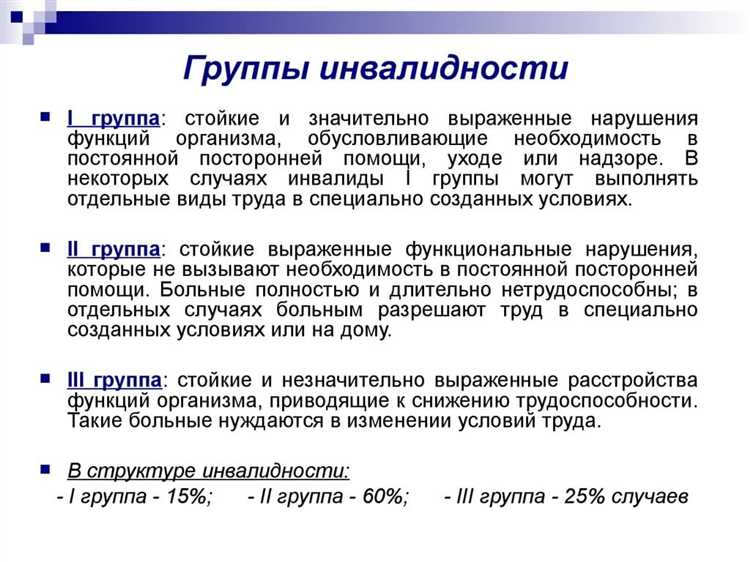

Инвалиды III группы не включены в перечень лиц, имеющих право на стандартный вычет по признаку инвалидности. Налоговый вычет им не предоставляется, если нет иных оснований.

Инвалиды с детства, независимо от группы, а также дети-инвалиды, дают право на получение увеличенного вычета – 3 000 рублей в месяц. Эта сумма применяется как к самому налогоплательщику (в случае инвалидности с детства), так и к родителям, усыновителям и опекунам детей-инвалидов, если вычет заявляется на ребенка.

Право на вычет подтверждается документами: справкой МСЭ, свидетельством о рождении (для детей), документами, подтверждающими опеку или усыновление, а также заявлением о предоставлении вычета. При наличии права на вычет по нескольким основаниям, суммы не суммируются – применяется наиболее выгодная из возможных.

Документы, подтверждающие право на вычет

Для получения стандартного налогового вычета на инвалида налогоплательщик обязан представить в налоговый орган или работодателю установленный перечень документов. Отсутствие даже одного из них может привести к отказу в предоставлении вычета.

- Заявление на предоставление вычета с указанием сведений об инвалидности лица, на которого оформляется вычет.

- Копия удостоверения инвалида или справка об установлении инвалидности из бюро медико-социальной экспертизы (БМСЭ), содержащая сведения о группе инвалидности и сроке её действия.

- Свидетельство о рождении – при оформлении вычета на ребёнка-инвалида.

- Документы, подтверждающие родство или опеку: решение суда, свидетельство об установлении опеки или попечительства, если вычет заявляется не родителем.

- Справка 2-НДФЛ от работодателя – при подаче заявления через налоговую инспекцию.

- Копия паспорта заявителя – при оформлении вычета через налоговую инспекцию впервые.

Если инвалидность установлена бессрочно, повторное предоставление документов о её наличии не требуется. При временной инвалидности документы подтверждаются ежегодно. При смене работодателя комплект документов подаётся заново.

Важно: оригиналы представляются для ознакомления, копии – для приобщения к делу. Подписи, даты и печати должны быть читаемы, а срок действия справок – актуален на момент подачи заявления.

Порядок предоставления вычета работодателем

Работодатель предоставляет стандартный налоговый вычет на инвалида на основании письменного заявления от налогоплательщика и подтверждающих документов. Заявление подаётся в бухгалтерию организации по месту основной работы.

К заявлению прикладывается копия документа, подтверждающего инвалидность – справка об установлении группы инвалидности или выписка из акта МСЭ. Если вычет заявляется на ребёнка-инвалида, дополнительно предоставляется свидетельство о рождении или документ, подтверждающий опеку или попечительство.

Работодатель начинает применять вычет с месяца, в котором получено заявление и документы. Вычет предоставляется ежемесячно, до конца налогового периода или до утраты права на него. Если документы поданы не с начала года, перерасчёт НДФЛ за предыдущие месяцы возможен, но не обязателен.

Работодатель обязан прекратить предоставление вычета, если сотрудник утратил право на него (например, по истечении срока действия инвалидности). В таком случае работник обязан сообщить об изменении в течение месяца. Непредставление актуальной информации может повлечь доначисление НДФЛ и пени.

Если вычет не был предоставлен работодателем, сотрудник может заявить его самостоятельно при подаче декларации 3-НДФЛ в налоговый орган по окончании года.

Как заявить вычет через налоговую инспекцию

Для получения стандартного налогового вычета на инвалида через налоговую инспекцию необходимо подать декларацию по форме 3-НДФЛ за отчетный год, в котором было получено налогооблагаемое доходное вознаграждение.

Первым шагом является сбор подтверждающих документов. В пакет входят:

- копия справки об инвалидности (выданной федеральным учреждением медико-социальной экспертизы);

- документ, подтверждающий родство или опекунство (если вычет заявляется за иждивенца);

- справка 2-НДФЛ от работодателя за соответствующий налоговый период;

- заявление на предоставление вычета;

- копия ИНН и паспорта заявителя.

Заявление подается в инспекцию по месту регистрации налогоплательщика. Это можно сделать лично, через представителя по нотариальной доверенности, через МФЦ или онлайн через Личный кабинет на сайте ФНС.

В случае подачи через Личный кабинет необходимо загрузить все документы в электронном виде, подписать декларацию квалифицированной электронной подписью (если есть) или использовать подтвержденную учетную запись Госуслуг.

Срок рассмотрения заявления составляет до трех месяцев. После вынесения положительного решения налоговая служба перечисляет сумму возврата на указанный банковский счет в течение одного месяца. Размер возвращаемого налога будет зависеть от ставки НДФЛ (обычно 13%) и применимого размера вычета, установленного статьей 218 НК РФ.

Особенности применения вычета при нескольких местах работы

При наличии у налогоплательщика нескольких работодателей стандартный налоговый вычет на инвалида по НК РФ применяется только у одного из них. По общему правилу, вычет предоставляется по месту основной работы. Если налогоплательщик не указал работодателю, где применить вычет, либо использовал вычет у нескольких работодателей одновременно, налоговые органы могут инициировать корректировки.

Для правильного применения вычета необходимо подать работодателям уведомление о выборе места, где будет применён вычет. Уведомление оформляется по форме, утверждённой ФНС, и должно содержать сведения о подтверждающих право на вычет документах, включая справку об инвалидности.

Если вычет применяется у нескольких работодателей одновременно, размер вычета не суммируется, а распределяется только у одного работодателя. В противном случае возможна ошибка в исчислении НДФЛ, что повлечёт доначисление налогов и штрафы.

При смене места работы необходимо предоставить новому работодателю уведомление, чтобы вычет был применён корректно и своевременно. При отсутствии уведомления новый работодатель вычет не применит, что приведёт к излишнему удержанию налога.

При возникновении разногласий или сомнений рекомендуется обращаться за консультацией в налоговый орган или к специалистам по налоговому учёту для корректного оформления вычета и соблюдения всех требований НК РФ.

Учет вычета при расчете налога на доходы физических лиц

Стандартный налоговый вычет на инвалида применяется при определении налоговой базы по НДФЛ с учетом п. 3 ст. 218 Налогового кодекса РФ. Величина вычета зависит от группы инвалидности и равна:

- 3 000 рублей в месяц для инвалидов 1 или 2 группы;

- 500 рублей в месяц для инвалидов 3 группы.

При расчете налога вычет предоставляется ежемесячно к доходам, облагаемым по ставке 13%. Величина налоговой базы уменьшается на сумму вычета, что снижает исчисленный налог.

Если налогоплательщик имеет несколько мест работы, вычет по инвалидности можно применить только по одному из них. Работник должен выбрать место, где вычет будет использоваться, уведомив об этом работодателя письменно или в иной форме, предусмотренной внутренними правилами.

Алгоритм учета вычета при расчете налога следующий:

- Определить доход, подлежащий обложению НДФЛ за месяц;

- Вычесть сумму стандартного вычета;

- Рассчитать налоговую базу с учетом вычета;

- Применить ставку налога 13% к уменьшенной базе;

- Удержать налог с учетом вычета.

Если в месяце доходы отсутствуют или они ниже суммы вычета, неиспользованный остаток вычета переносится на последующие месяцы в пределах налогового периода.

Работодателю необходимо сохранять документы, подтверждающие право на вычет: справку об инвалидности и заявление работника. При контроле ФНС проверяется корректность применения вычета и соответствие поданных документов.

Таким образом, правильный учет стандартного вычета на инвалида снижает налоговую нагрузку и требует точного ведения расчетов с соблюдением требований НК РФ.

Основания для отказа в предоставлении стандартного вычета

Отказ в предоставлении стандартного налогового вычета на инвалида возможен при отсутствии подтверждающих документов, таких как справка об инвалидности, выданная медицинской организацией, или решение МСЭК (медико-социальной экспертной комиссии).

Если налогоплательщик не подал заявление на предоставление вычета или представил его с нарушением установленных сроков, вычет не будет предоставлен.

Отказ также может последовать, если доходы налогоплательщика не подлежат обложению НДФЛ (например, получены из источников, освобожденных от налогообложения), поскольку вычет применяется исключительно к налогооблагаемому доходу.

При представлении недостоверных или поддельных документов выявляется основание для отказа и возможна налоговая проверка с применением штрафных санкций.

Если налогоплательщик уже использует стандартный вычет на инвалида по другому месту работы, повторное предоставление вычета по тому же основанию невозможно, что является основанием для отказа.

Наличие задолженности по налогам или нарушение порядка подачи документов также может привести к временной приостановке предоставления вычета до устранения нарушений.

Вопрос-ответ:

Кто может воспользоваться стандартным налоговым вычетом на инвалида согласно НК РФ?

Право на получение стандартного налогового вычета имеют налогоплательщики, которые официально являются опекунами, попечителями либо родителями лица с инвалидностью. Также данный вычет предоставляется самому инвалиду, если он трудоустроен и подает декларацию или оформляет вычет через работодателя. Необходимым условием является подтверждение инвалидности документально, а также соблюдение требований, прописанных в налоговом законодательстве.

Какой размер стандартного налогового вычета на инвалида предусмотрен Налоговым кодексом РФ?

Размер вычета зависит от группы инвалидности. Для инвалидов 1 и 2 группы предусмотрен вычет в размере 12 000 рублей ежемесячно, для инвалидов 3 группы — 5 000 рублей в месяц. Эти суммы уменьшают налогооблагаемую базу по налогу на доходы физических лиц, что позволяет снизить сумму налога, уплачиваемого с заработка.

Каким образом работодатель учитывает стандартный налоговый вычет на инвалида при расчете НДФЛ?

Работодатель обязан предоставить вычет при расчете налога на доходы физического лица, если налогоплательщик предоставил заявление и подтверждающие документы. Вычет применяется ежемесячно, уменьшая налоговую базу. Если у сотрудника несколько мест работы, вычет предоставляется только по одному месту работы по его выбору. Работодатель не вправе самостоятельно отказать в вычете при наличии всех документов и заявления.

Какие документы нужны для оформления стандартного налогового вычета на инвалида через налоговую инспекцию?

Для оформления через налоговый орган необходимы следующие документы: заявление о предоставлении вычета, справка об инвалидности, подтверждающие право документы (например, свидетельство о рождении ребенка-инвалида или решение органов опеки), налоговая декларация по форме 3-НДФЛ, а также документы, подтверждающие доходы и уплаченные налоги. В некоторых случаях могут потребоваться дополнительные бумаги в зависимости от конкретной ситуации.