При определении срока полезного использования компьютера для целей бухгалтерского и налогового учёта применяется классификатор ОКОФ (Общероссийский классификатор основных фондов). В редакции, действующей с 2017 года, наиболее часто используемый код для компьютерной техники – 330.28.23.23, который соответствует «Машинам вычислительным электронно-цифровым». Этот код напрямую связан с пятой амортизационной группой.

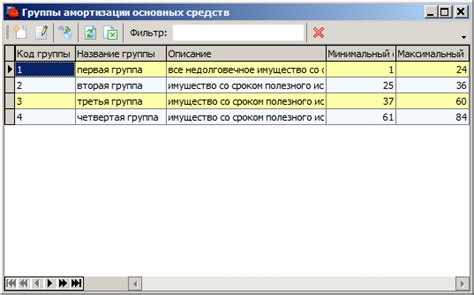

Пятая группа предусматривает срок полезного использования от от 7 до 10 лет. Однако для отдельных видов оборудования, входящих в состав компьютера, допустимо применять другие коды. Например, серверы часто классифицируются отдельно, с использованием кода 330.28.23.12, что относится уже к четвёртой амортизационной группе (3–5 лет).

При выборе кода из ОКОФ необходимо учитывать технические характеристики и назначение устройства. Если оборудование используется в составе вычислительного комплекса и обладает признаками сервера, его следует отделить в учёте от персонального компьютера. Неправильное отнесение к амортизационной группе может привести к налоговым рискам, включая претензии со стороны проверяющих органов.

Для корректного отнесения оборудования к группе целесообразно использовать письма Минфина, положения ФСБУ 6/2020, а также методические рекомендации ФНС. Учет должен быть документально обоснован, включая техническую документацию и заключения специалистов. Правильный выбор кода ОКОФ и амортизационной группы влияет на срок начисления амортизации и на налоговую нагрузку предприятия.

Какой код ОКОФ применяется для компьютера

Для правильного определения амортизационной группы компьютера необходимо использовать актуальные коды Общероссийского классификатора основных фондов (ОКОФ), утверждённого постановлением Правительства РФ от 01.01.2017 № 640. Согласно классификатору, стационарные и портативные компьютеры, а также их комплектующие и периферийные устройства имеют отдельные коды.

Основной код ОКОФ, применяемый для системных блоков и ноутбуков, – 320.26.2. В более точной детализации это:

- 320.26.20.000 – Машины вычислительные электронные цифровые, включая портативные (например, ноутбуки и нетбуки);

- 320.26.20.110 – Компьютеры персональные настольные (системные блоки);

- 320.26.20.130 – Компьютеры портативные (ноутбуки);

- 320.26.20.140 – Серверы и рабочие станции.

Если компьютер собирается из комплектующих и учитывается как единое основное средство, используется код, соответствующий функциональному назначению устройства, чаще всего – 320.26.20.110. В случае, если комплектующие (монитор, системный блок, клавиатура) учитываются отдельно, для каждого элемента подбирается индивидуальный код из группы 320.26.30.

При постановке на учёт важно опираться на техническую документацию и инвентарную классификацию в учётной политике организации. Также следует учитывать, что указанные коды ОКОФ соответствуют шестой амортизационной группе с нормативным сроком полезного использования от 3 до 5 лет.

К какой амортизационной группе отнести стационарный компьютер

Стационарный компьютер относится к пятой амортизационной группе согласно классификатору, утверждённому постановлением Правительства РФ № 1 от 01.01.2002 (с учётом актуальных изменений). Для отнесения используется код ОКОФ 330.28.23.23.110, который применяется к электронно-вычислительным машинам общего назначения.

Пятая группа охватывает объекты с нормативным сроком полезного использования от 7 до 10 лет. При этом важно учитывать, что срок определяется не произвольно, а в пределах установленного интервала. Например, организация вправе установить срок 8 лет, если техника планируется к использованию в течение указанного периода.

При включении компьютера в состав основных средств следует учитывать:

- наличие у оборудования стоимости свыше 100 000 рублей (в соответствии с Налоговым кодексом);

- срок службы свыше 12 месяцев;

- использование в производственной деятельности.

Если компьютер приобретён в сборе и включает системный блок, монитор, клавиатуру и мышь, то с точки зрения бухгалтерского учёта это один инвентарный объект. Это важно при определении стоимости для целей начисления амортизации.

При ведении налогового и бухгалтерского учёта рекомендуется опираться на Приказ Росстандарта от 12.12.2014 № 2018-ст и ОКОФ ОК 013-2014 (КПЕС 2008), где код 330.28.23.23.110 прямо связан с вычислительной техникой общего назначения, включая стационарные ПК.

Амортизационная группа для ноутбука и моноблока

Ноутбуки и моноблоки включаются в классификацию как электронно-вычислительные машины, если они предназначены для выполнения вычислительных функций, хранения и обработки данных. В этом случае применяется код ОКОФ 320.26.2 – «Машины вычислительные электронные цифровые». По этому коду устройства попадают в третью амортизационную группу.

- Третья амортизационная группа охватывает оборудование со сроком службы от 3 до 5 лет.

- Сюда относят ноутбуки, используемые в рамках текущей хозяйственной деятельности, включая модели средней производительности.

- Моноблоки, не предназначенные для длительной эксплуатации или используемые как рабочие станции, также включаются в эту категорию.

Если ноутбук или моноблок используется в составе специализированных комплексов (например, в производственных системах с длительным циклом эксплуатации), возможна их классификация по другому коду ОКОФ с переходом в более высокую группу. Однако в типовых ситуациях для целей бухгалтерского учета применяется именно третья группа.

При постановке на учет важно ориентироваться не только на внешний вид устройства, но и на его функциональность, наличие встроенных вычислительных компонентов, и техническое назначение. Это позволяет корректно определить срок амортизации и избежать ошибок в налоговом учете.

Как определить срок полезного использования компьютера

Срок полезного использования компьютера зависит от его технических характеристик, условий эксплуатации и классификации по ОКОФ. При постановке на бухгалтерский учет ориентируются на Классификацию основных средств, утверждённую постановлением Правительства РФ № 1 от 01.01.2002.

Стационарные компьютеры и ноутбуки с кодом ОКОФ 330.26.20.13.110 относятся к 2-й амортизационной группе. Согласно классификатору, это оборудование со сроком полезного использования от 2 до 3 лет включительно. Это означает, что организация вправе установить срок в пределах данного диапазона, исходя из предполагаемой интенсивности использования и планов на замену техники.

Если применяется иное программное обеспечение или компьютер используется в специфических условиях (например, в серверной, лаборатории или цеху), допускается сокращение срока, но не ниже минимального значения группы. Увеличение срока возможно, если техника будет использоваться умеренно, без перегрузок и с надлежащим техническим обслуживанием.

Решение о конкретном сроке принимает комиссия по поступлению и выбытию активов или иное уполномоченное лицо, оформляя его в приказе или ином внутреннем документе. Срок должен быть обоснован и зафиксирован в учётной политике организации либо в первичных документах при принятии компьютера к учёту.

При необходимости пересмотра срока полезного использования (например, после модернизации) оформляется соответствующее обоснование, и изменения отражаются в бухгалтерском и налоговом учёте с начала следующего месяца.

Что делать при отсутствии точного кода в ОКОФ

При отсутствии точного кода в ОКОФ необходимо определить наиболее близкий по характеристикам объект. Для компьютеров обычно подходят разделы с кодами 320.26 и 320.26.2, которые охватывают вычислительную технику общего назначения.

Выбор кода следует основывать на технических параметрах, функциональном назначении и ожидаемом сроке эксплуатации оборудования. Если модель отсутствует в классификаторе, выбирают код, соответствующий типу и классу устройства, например, код для стационарных компьютеров или ноутбуков.

Оформление документации требует фиксации выбранного кода с обоснованием. В учетных документах должна быть ссылка на используемый код ОКОФ и причины выбора именно этого кода.

Консультация с контролирующими органами помогает снизить риск споров. При нестандартных случаях рекомендуется направить запрос в налоговые органы или Минфин для подтверждения правильности классификации.

Правильный выбор кода важен для корректного начисления амортизации и соблюдения требований законодательства. В случае сомнений можно использовать рекомендации Методических указаний по бухгалтерскому учету основных средств (ПБУ 6/01).

Как оформить отнесение компьютера к амортизационной группе в учёте

Для правильного отражения компьютера в бухгалтерском учёте необходимо закрепить амортизационную группу в первичных документах и учетной политике организации. В документах на поступление имущества, таких как накладные и акты приёмки, следует указать соответствующий код ОКОФ, который определяет амортизационную группу.

В учетной политике для целей бухгалтерского и налогового учёта необходимо прописать методику отнесения компьютеров к конкретным амортизационным группам с указанием используемых кодов и сроков полезного использования. Это позволит избежать разночтений и вопросов при проверках.

В бухгалтерском учёте компьютер отражается на счёте основных средств с присвоением кода ОКОФ. Амортизация рассчитывается согласно срокам, закреплённым за данной группой. Все изменения, связанные с переклассификацией или списанием, оформляются соответствующими приказами и отражаются в учётных регистрах.

Если точного кода ОКОФ для конкретной модели отсутствует, используется ближайший по характеристикам код с закреплением такого решения в учетной политике и внутреннем документе, описывающем порядок классификации. Такой подход снижает риски налоговых споров.

Контроль правильности оформления отнесения к амортизационной группе обеспечивается регулярным сверками с классификатором ОКОФ и внутренними учетными документами. Важно фиксировать все решения в документах с датами и подписями ответственных лиц.

Вопрос-ответ:

К какой амортизационной группе относится стационарный компьютер согласно классификатору?

Стационарные компьютеры обычно относятся к 3-й амортизационной группе по ОКОФ. В эту группу входят объекты с полезным сроком службы от 3 до 5 лет. При этом учитывается, что компьютер — это оборудование, требующее регулярного обновления, поэтому именно такая категория отражает его срок эксплуатации и скорость износа в бухгалтерском учёте.

Как оформить отнесение компьютера к определённой амортизационной группе в бухгалтерском учёте?

Процесс включает несколько этапов. Сначала нужно определить точный код по ОКОФ, соответствующий типу и характеристикам компьютера. После этого в бухгалтерских регистрах фиксируется принятие объекта к учёту с указанием амортизационной группы. От правильного выбора группы зависит период списания стоимости оборудования на расходы. Рекомендуется использовать утверждённые классификаторы и согласовывать с внутренними нормативными документами организации.

Что делать, если в классификаторе ОКОФ отсутствует точный код для компьютера, который используется в организации?

В таком случае можно подобрать ближайший по назначению и характеристикам код. Например, если отсутствует конкретный код для ноутбуков или моноблоков, можно использовать общий код для вычислительной техники. При этом следует оформить внутренний документ с обоснованием выбора кода, чтобы при проверках можно было подтвердить правильность классификации. Также возможно обращение к методическим рекомендациям Росстата для разъяснений.

Как определить срок полезного использования компьютера для расчёта амортизации?

Срок полезного использования компьютера устанавливается на основании классификатора, технических характеристик и условий эксплуатации. Обычно для стационарных компьютеров и ноутбуков он составляет от 3 до 5 лет. Организации могут корректировать срок в зависимости от интенсивности использования и технического состояния. Такой срок фиксируется в учетной политике и служит основой для начисления амортизации равномерным или другим выбранным методом.