Амортизация земельного участка – это процесс учета стоимости земли как долговременного актива, который, в отличие от большинства других объектов, не теряет свою ценность из-за износа или устаревания. Однако в российской налоговой практике земельные участки все же подлежат амортизации, но при этом их классификация зависит от ряда факторов, включая назначение и использование участка.

Согласно российскому законодательству, земельный участок, как правило, относится к первой амортизационной группе. Это означает, что земли, используемые для сельского хозяйства или под жилое строительство, не подлежат амортизации в традиционном понимании. Однако в случае, если земельный участок используется для коммерческих или промышленных целей, его стоимость может быть амортизирована, но с применением специфических правил, согласно характеру использования.

Важно: земельные участки, на которых располагаются здания и сооружения, амортизируются вместе с ними, но сама земля не подвергается амортизации. Также следует учитывать, что если участок находится в долгосрочной аренде, то амортизация может зависеть от условий договора аренды.

Для правильного учета амортизации земельного участка предприятиям необходимо тщательно следить за правильной классификацией земель, а также правильно оформлять документы, подтверждающие их использование в различных целях. Это особенно актуально для крупных компаний, которые задействуют землю для промышленной эксплуатации или в сфере недвижимости.

Как правильно определить амортизационную группу для земельного участка

Для правильного определения амортизационной группы земельного участка необходимо учитывать его характеристики, а также нормативные требования, установленные налоговым законодательством. В первую очередь следует ознакомиться с классификацией, которая выделяет земельные участки в отдельную категорию с особенностями амортизации.

Земельный участок, в отличие от объектов недвижимости, не подлежит амортизации, так как его стоимость не уменьшается в процессе эксплуатации. Однако если участок используется в составе других объектов, например, в составе строений или производственных мощностей, то амортизация применяется к этим объектам, а не к земле как таковой.

В случае, если земельный участок используется в рамках земельных работ, аграрной деятельности или других долгосрочных проектов, важно определить, какой именно объект на участке будет амортизироваться. Например, если на участке размещены строения или инженерные коммуникации, то амортизация будет распространяться на них, а не на саму землю.

Таким образом, амортизация применяется к объектам, которые непосредственно подвергаются износу, в то время как земельные участки, как правило, исключаются из амортизационной группы, так как их стоимость не уменьшается с течением времени. Следует тщательно проверять каждый конкретный случай, чтобы правильно классифицировать имущество и избежать налоговых ошибок.

Особенности амортизации земельных участков в бухгалтерии

Главной особенностью является то, что земельные участки, как правило, не включаются в амортизационные группы. Вместо этого они подлежат учету на отдельном балансовом счете, где отражается их стоимость на момент приобретения. Это делает амортизацию земельных участков исключением из обычных правил учета амортизируемого имущества.

Важно учитывать следующие моменты:

- Классификация земель: Земельные участки могут быть классифицированы как долгосрочные активы, но для целей амортизации это не имеет значения, так как они не амортизируются.

- Налоговые особенности: Хотя амортизация для земельных участков не применяется, на них могут начисляться налоговые обязательства в зависимости от их использования, например, земельный налог или налог на имущество.

- Прирост стоимости: В некоторых случаях, если земельный участок увеличивает свою рыночную стоимость, то этот прирост может быть учтен при переоценке, но не как амортизация.

В бухгалтерии важно различать амортизацию как процесс учета стоимости движимого имущества и учет земельных участков, которые, по сути, являются нематериальными активами. Основное внимание следует уделять правильному отражению стоимости приобретения земельного участка и возможных изменений в рыночной стоимости.

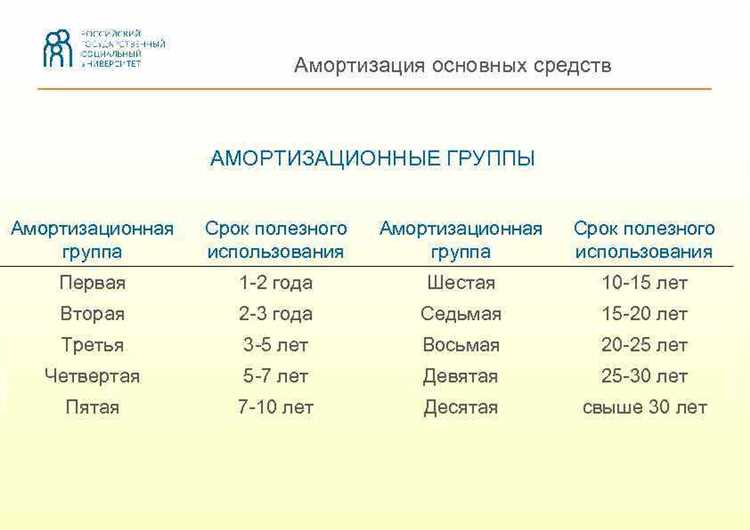

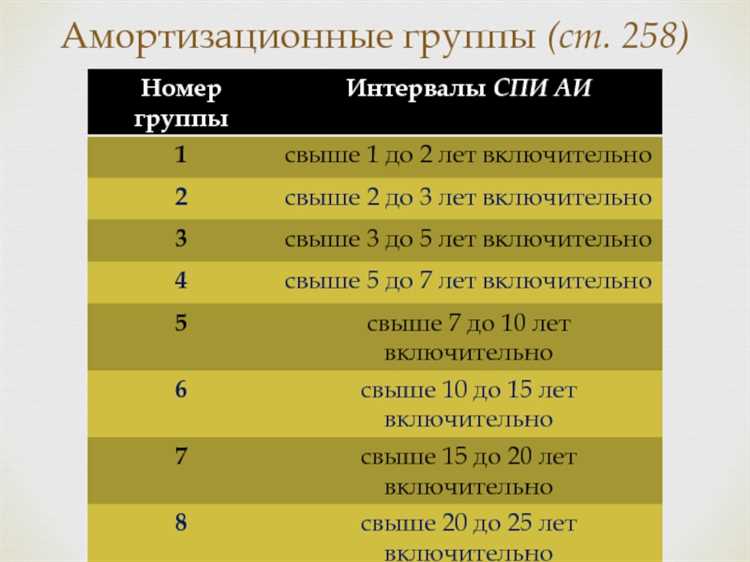

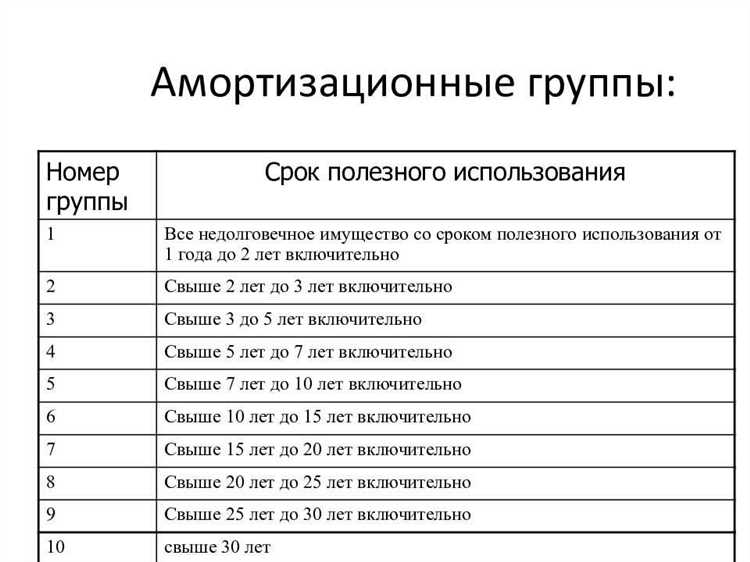

Какие параметры влияют на выбор амортизационной группы для земли

Кроме того, важен вид использования земельного участка. Для участков, на которых размещены производственные объекты, может быть предусмотрен отдельный классификатор, отличающийся от земли под жилое строительство или рекреационные зоны. Степень развития участка, наличие или отсутствие улучшений также играет роль. Земля, которая была подготовлена для использования (например, с улучшениями или инженерной подготовкой), может быть отнесена к иной группе, чем необработанный участок.

Не менее важным фактором является срок службы участка. Если земельный участок используется в долгосрочной перспективе, то для него может быть предусмотрена амортизация с более низким процентом. Важно учитывать, что для участков с длительным сроком эксплуатации амортизация может быть минимальной или отсутствовать совсем.

Наконец, следует учитывать изменения в законодательстве, которые могут влиять на распределение участков по амортизационным группам. Актуальные изменения в налоговом и бухгалтерском законодательстве могут пересматривать классификацию земель и требования к амортизации, поэтому важно следить за новыми нормами, чтобы избежать ошибок при учёте земли в бухгалтерии.

Как учесть особенности использования земельного участка при амортизации

При учете амортизации земельного участка важно учитывать не только физическое состояние земли, но и её использование. Применение участка в коммерческих или иных целях влияет на скорость амортизации, что обусловлено особенностями его эксплуатации. Земельные участки, используемые под строительство, могут терять свою стоимость быстрее, чем те, которые не подвергаются значительным изменениям.

Первое, что следует учитывать, – это тип использования земли. Для участков, на которых ведется сельскохозяйственная деятельность, амортизация может быть минимальной, так как земля не теряет своей стоимости в том же объеме, как при строительстве. В то же время, если земля используется для возведения зданий или сооружений, амортизация будет более заметной из-за возможных изменений в структуре участка и потребности в его подготовке для новых целей.

Также стоит учитывать природные особенности земли. Например, участки с высокой степенью заболоченности или склонные к эрозии могут потребовать значительных затрат на улучшение и поддержание их пригодности для использования. Это обстоятельство влияет на оценку амортизации, поскольку такие участки нуждаются в постоянных вложениях для поддержания их функциональности.

Не менее важным фактором является правовой статус участка. Если земля находится в аренде, амортизация будет зависеть от срока аренды, условий использования и возможности возврата земельного участка в исходное состояние по окончании срока аренды. Если участок является частью собственности, амортизация может быть более стабильной, однако, изменения в использовании земли (например, перевод в разряд строительства) могут изменить её оценку.

Для точного учета амортизации необходимо анализировать все аспекты использования земельного участка, включая его состояние, цели эксплуатации и планы на будущее. Важно учитывать, что при изменении цели использования участка амортизация может быть пересчитана, что влияет на бухгалтерский учет и налоговые обязательства владельца.

Порядок учета земельных участков при налогообложении и амортизации

Земельные участки не подлежат амортизации в традиционном понимании, так как они не теряют своей стоимости с течением времени. Однако при учете для целей налогообложения важно учитывать особенности земельных участков, так как они могут оказывать влияние на расчеты налогов и определение амортизации объектов, расположенных на этих участках.

При учете земельных участков необходимо правильно разделять стоимость самой земли и построек (или других объектов), находящихся на ней. Стоимость земли не может быть амортизирована, но затраты на строительство или модернизацию объектов недвижимости, расположенных на участке, могут подлежать амортизации. Это важно для корректного формирования налоговой базы.

Земельные участки классифицируются как долгосрочные активы. Они учитываются на балансе организации по их первоначальной стоимости, если участок приобретен для осуществления бизнеса, строительства или других коммерческих целей. В случае использования земельного участка для личных нужд амортизация не применяется, но могут быть актуальными другие налоговые обязательства.

Налоги на земельные участки рассчитываются исходя из их кадастровой стоимости. Для организаций, имеющих земельные участки в аренде, важным аспектом является учет арендных платежей, которые также влияют на налогообложение. Аренда земельного участка может быть учтена как расход при расчете налога на прибыль.

Кроме того, налог на имущество организаций также может включать стоимость объектов, расположенных на земельных участках. Для этого необходимо точно отделять стоимость земли от стоимости построек и других объектов, подлежащих амортизации. В противном случае, неправильно учтенная стоимость земли может привести к ошибкам в расчете налога на имущество.

Рекомендуется разработать четкую учетную политику, в которой будет прописан порядок учета земельных участков, а также способы разделения их стоимости с другими активами. Это позволит избежать ошибок в налоговой отчетности и соблюсти требования законодательства.

Типичные ошибки при определении амортизационной группы для земельных участков

Нередко возникают ситуации, когда компании ошибочно включают земельный участок в амортизационные группы, предназначенные для недвижимости, в надежде на налоговые преимущества. Это связано с недостаточной осведомленностью о том, что для земельных участков амортизация не предусмотрена, и их нельзя относить к амортизируемым объектам.

Еще одной ошибкой является игнорирование особенностей использования земельного участка. Например, если участок используется для строительства здания или иных сооружений, которые подлежат амортизации, это не означает, что сам участок можно отнести к амортизационной группе. Важно различать амортизацию объектов недвижимости и земельных участков, так как правила для них разные.

Также возможна ошибка в расчете амортизации, когда землевладельцы ошибочно рассчитывают амортизацию на основании предполагаемой стоимости улучшений на участке, таких как прокладка коммуникаций или земляные работы. Однако амортизация таких улучшений должна проводиться отдельно, и не влияет на классификацию самого земельного участка.

Часто наблюдается и недостаток учета актуальных нормативных актов, регулирующих учет земельных участков. Изменения в налоговом законодательстве могут внести поправки в правила амортизации и учета земли, и несвоевременная адаптация к этим изменениям приводит к налоговым рискам и штрафам.

Для корректного определения амортизационной группы важно не только учитывать основные характеристики земельного участка, но и следовать актуальным законодательным нормам, а также консультироваться с профессионалами в области налогообложения и бухгалтерского учета.

Вопрос-ответ:

Как правильно определить амортизационную группу для земельного участка?

Амортизационная группа для земельных участков определяется на основе их использования и состояния. Если участок используется для ведения сельского хозяйства или строительства, его амортизация не применяется, поскольку земля сама по себе не теряет стоимости со временем. Однако если участок имеет объекты на своей территории, которые могут амортизироваться, например, здания, то для таких объектов устанавливаются отдельные группы.

Какие критерии важны при классификации земельного участка для амортизации?

Основным критерием является назначение земли. Для учета амортизации важно понимать, используется ли участок для извлечения прибыли, например, для бизнеса или сельского хозяйства. Земельный участок без объектов капитального строительства не подлежит амортизации. Также учитываются условия эксплуатации участка и его улучшения.

Можно ли амортизировать земельный участок, если на нем построены объекты?

Земельные участки сами по себе не амортизируются, однако, если на участке есть здания или другие сооружения, то амортизация этих объектов возможна. В таком случае, для каждого сооружения будет определяться своя амортизационная группа в зависимости от его назначения и срока службы.

Что влияет на изменение амортизационной группы для земельного участка?

Амортизационная группа для земельного участка может измениться, если участок переходит в другую категорию использования, например, с сельскохозяйственного на промышленный. Также на изменение группы может повлиять наличие или отсутствие объектов капитального строительства на участке. Важно, чтобы изменения были отражены в учете, так как они могут повлиять на налогообложение.