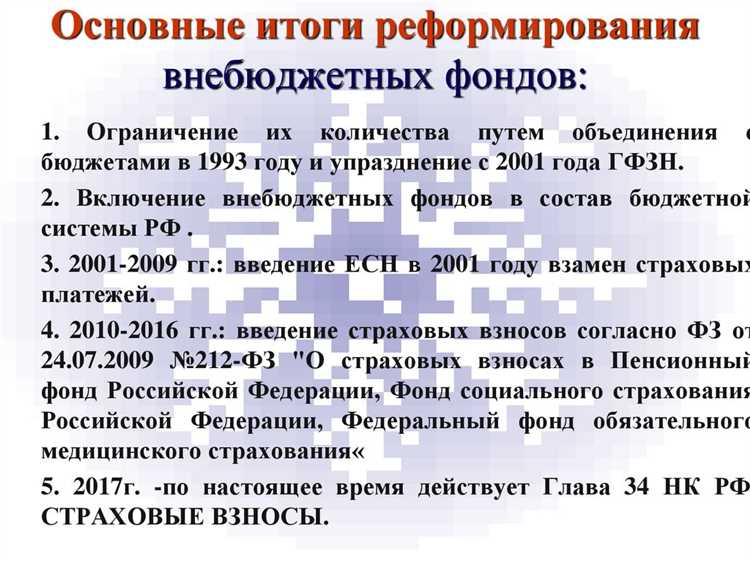

Внебюджетные фонды занимают отдельное место в финансовой системе России. Они не входят в состав федерального, региональных и местных бюджетов, но образуют самостоятельный элемент бюджетной системы. Порядок их формирования и использования закреплён в Бюджетном кодексе Российской Федерации.

Согласно статье 10 Бюджетного кодекса РФ, внебюджетные фонды включаются в состав государственных и территориальных внебюджетных фондов. К ним относятся Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования. Эти фонды формируют свои бюджеты, которые утверждаются и исполняются отдельно от бюджетов других уровней.

Основное назначение внебюджетных фондов – централизованный учёт и целевое распределение обязательных страховых взносов. Эти средства направляются на финансирование пенсионных выплат, пособий по временной нетрудоспособности, материнству и медицинской помощи в рамках обязательного медицинского страхования. Поступления фондов имеют целевое назначение и не могут использоваться на иные цели.

При составлении и утверждении бюджетов внебюджетных фондов действуют отдельные процедуры, регламентированные главами 18 и 19 Бюджетного кодекса РФ. Эти бюджеты подлежат включению в консолидированную бюджетную отчётность, однако их движение и исполнение отслеживается отдельно. Это обеспечивает прозрачность и контроль над средствами, поступающими за счёт страховых взносов граждан и организаций.

Определение внебюджетных фондов в российском законодательстве

Согласно статье 10 Бюджетного кодекса РФ, внебюджетные фонды являются частью бюджетной системы страны наряду с бюджетами всех уровней. Они имеют самостоятельный баланс, устанавливают собственные правила расходования средств в пределах утверждённых бюджетов и не включаются в федеральный, региональный или местный бюджеты.

К числу обязательных государственных внебюджетных фондов отнесены:

- Пенсионный фонд Российской Федерации (с 2023 года объединён в Социальный фонд России);

- Фонд социального страхования (также включён в состав Социального фонда России);

- Фонд обязательного медицинского страхования.

Бюджеты этих фондов ежегодно утверждаются федеральным законом, отдельным от федерального бюджета. Все доходы и расходы фондов подлежат строгому целевому использованию, что исключает возможность их перераспределения на иные нужды.

Для юридических лиц и индивидуальных предпринимателей установлена обязанность по уплате страховых взносов в эти фонды в соответствии с Федеральным законом № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве» и Федеральным законом № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Рекомендуется при расчёте страховых взносов и планировании выплат учитывать актуальные размеры тарифов, сроки уплаты и отчётности, установленные для каждого фонда. Информация о действующих ставках и правилах размещается на официальных сайтах фондов и в системе КонсультантПлюс.

Какие фонды относятся к системе государственных внебюджетных фондов

В Российской Федерации к системе государственных внебюджетных фондов относятся три фонда, закреплённые в статье 10 Бюджетного кодекса РФ. Каждый из них обладает собственным целевым назначением и финансовой самостоятельностью, но действует в рамках бюджетной системы страны.

Первый – Пенсионный фонд Российской Федерации (ПФР). Он осуществляет финансирование выплат страховых и накопительных пенсий, а также социальных доплат к пенсиям. Средства формируются за счёт страховых взносов работодателей и граждан, а также иных поступлений, предусмотренных федеральным законодательством.

Второй – Фонд социального страхования Российской Федерации (ФСС). Его задачи включают обеспечение выплат по временной нетрудоспособности, по беременности и родам, а также финансирование обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний. Формирование бюджета фонда происходит за счёт обязательных страховых взносов организаций и индивидуальных предпринимателей.

Третий – Федеральный фонд обязательного медицинского страхования (ФОМС). Он обеспечивает финансовое обеспечение оказания бесплатной медицинской помощи гражданам в рамках программы обязательного медицинского страхования. Основными источниками поступлений являются страховые взносы и трансферты из федерального бюджета.

Все три фонда относятся к составу государственных внебюджетных фондов и подлежат включению в консолидированную бюджетную отчётность. Их деятельность регулируется отдельными федеральными законами, устанавливающими порядок формирования, исполнения и контроля соответствующих бюджетов.

На каком уровне бюджетной системы учитываются внебюджетные фонды

Согласно статье 10 Бюджетного кодекса Российской Федерации, система государственных внебюджетных фондов выделена в отдельную часть бюджетной системы наряду с федеральным, региональными и местными бюджетами. Это означает, что внебюджетные фонды формируют самостоятельный уровень учета и планирования финансовых ресурсов, предназначенных для реализации отдельных государственных обязательств.

Внебюджетные фонды не включаются в бюджеты иных уровней, но функционируют в рамках общей бюджетной системы. Их доходы и расходы учитываются в самостоятельных бюджетах фондов, которые утверждаются в порядке, установленном федеральным законодательством. Например, бюджет Пенсионного фонда России, Фонда социального страхования и Фонда обязательного медицинского страхования разрабатывается, рассматривается и утверждается отдельно от федерального бюджета, однако все показатели включаются в консолидированные данные по бюджетной системе РФ.

Финансовое планирование и контроль исполнения бюджетов государственных внебюджетных фондов осуществляются на федеральном уровне. Органы исполнительной власти и управляющие органы фондов обязаны ежегодно представлять проекты бюджетов на рассмотрение в Правительство Российской Федерации и Федеральное собрание. При этом исполнение бюджетов внебюджетных фондов также подлежит проверке со стороны Счетной палаты РФ.

Таким образом, учет и регулирование деятельности внебюджетных фондов ведется на федеральном уровне бюджетной системы, а все финансовые потоки и обязательства отражаются в самостоятельных бюджетах этих фондов без включения их в бюджеты субъектов или муниципальных образований.

Отличие внебюджетных фондов от других элементов бюджетной системы

Внебюджетные фонды занимают самостоятельное место в финансовой системе России и не включаются в состав бюджетов, входящих в бюджетную систему. Бюджетный кодекс Российской Федерации относит их к государственным внебюджетным фондам, однако учет и движение средств по ним осуществляется отдельно от бюджетов всех уровней.

Главное отличие внебюджетных фондов заключается в их целевом назначении. Средства этих фондов формируются за счёт обязательных страховых взносов юридических и физических лиц, а также иных поступлений, прямо предусмотренных законодательством. Используются они исключительно для финансирования установленных законом социальных выплат и программ, что принципиально отличает их от бюджетов, где распределение средств возможно по различным направлениям государственной и муниципальной деятельности.

Вторая важная особенность – порядок формирования и утверждения финансовых планов. Если бюджеты всех уровней проходят процедуру рассмотрения и утверждения в представительных органах власти, то бюджеты внебюджетных фондов утверждаются правительством РФ или соответствующими органами, обеспечивающими их функционирование, в зависимости от вида фонда.

Кроме того, внебюджетные фонды имеют собственные источники доходов, которые не включаются в общий объем доходов консолидированного бюджета страны. Это обеспечивает финансовую автономность таких фондов и гарантирует целевое расходование средств, например, на пенсионное обеспечение, обязательное медицинское страхование или социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Следует учитывать, что исполнение бюджета внебюджетного фонда контролируется профильными ведомствами и Счетной палатой РФ, но не включается в кассовое исполнение бюджета через Федеральное казначейство. Это еще один признак организационной и финансовой самостоятельности внебюджетных фондов от бюджетов федерального, регионального и местного уровней.

Таким образом, внебюджетные фонды – это обособленные государственные финансовые институты, которые по целям, источникам доходов, порядку утверждения бюджета и контролю за расходами отличаются от иных элементов бюджетной системы России.

Какими нормативными актами регулируется включение фондов в бюджетную систему

Согласно статье 8 Бюджетного кодекса РФ, к бюджетной системе относятся федеральный бюджет, бюджеты субъектов РФ, местные бюджеты, а также бюджеты государственных внебюджетных фондов. В статье 144 кодекса перечислены сами фонды, включённые в эту систему:

- Пенсионный фонд Российской Федерации (с 2023 года его функции переданы Социальному фонду России).

- Фонд социального страхования Российской Федерации (также вошёл в Социальный фонд России).

- Фонд обязательного медицинского страхования.

Помимо Бюджетного кодекса, включение и функционирование фондов регулируется федеральными законами, конкретизирующими их статус и полномочия:

- Федеральный закон от 03.07.2016 № 250-ФЗ, определяющий порядок формирования и исполнения бюджетов государственных внебюджетных фондов.

- Федеральный закон от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования», устанавливающий единые принципы для всех государственных фондов.

- Федеральный закон от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации», регулирующий деятельность ФОМС.

- Федеральный закон от 29.12.2022 № 523-ФЗ, создавший Социальный фонд России и определивший его бюджетный статус.

Все изменения в перечне фондов или порядке их включения в бюджетную систему возможны только на основании федеральных законов. Бюджетный кодекс прямо запрещает создание государственных внебюджетных фондов вне рамок установленного перечня.

Для актуального применения норм рекомендуется использовать действующие редакции вышеуказанных законов и Бюджетного кодекса с учётом последних изменений, опубликованных в «Официальном интернет-портале правовой информации».

Какую роль выполняют внебюджетные фонды в финансовой системе государства

Внебюджетные фонды обеспечивают целевое финансирование социальных программ и обязательных платежей, не влияя напрямую на консолидированный бюджет. Они аккумулируют средства на пенсионное обеспечение, страхование по временной нетрудоспособности, медицинское страхование и другие социальные нужды.

Формирование внебюджетных фондов происходит за счет обязательных взносов работодателей и граждан, что обеспечивает стабильный денежный поток независимо от колебаний налоговых поступлений. Это позволяет снижать нагрузку на бюджет и повышать финансовую устойчивость социальных выплат.

Внебюджетные фонды функционируют как самостоятельные финансовые механизмы, направленные на выполнение социальных обязательств государства. Они обеспечивают прозрачность и контроль за расходованием целевых средств, что минимизирует риски неэффективного использования.

Включение внебюджетных фондов в бюджетную систему способствует комплексному управлению государственными финансами, разделяя финансовые потоки на общие и специализированные. Это повышает качество финансового планирования и отчетности, а также улучшает прогнозирование социальных расходов.

Рекомендуется постоянно мониторить финансовое состояние внебюджетных фондов, контролировать баланс поступлений и выплат, а также совершенствовать законодательную базу для адаптации к демографическим и экономическим изменениям. Такой подход обеспечит устойчивость и надежность социальной защиты населения.

Вопрос-ответ:

Что такое внебюджетные фонды и к какой части бюджетной системы они относятся?

Внебюджетные фонды — это специализированные финансовые структуры, созданные для накопления и расходования средств на конкретные цели, например, пенсионное обеспечение или социальное страхование. По российскому законодательству они выделены в отдельный сегмент бюджетной системы, не входящий в состав федерального, региональных и местных бюджетов, но тесно с ними связанный. Такие фонды считаются самостоятельной частью бюджетной системы, имеющей собственные источники доходов и направления расходования.

Какие внебюджетные фонды считаются государственными и входят в бюджетную систему?

К государственным внебюджетным фондам относятся Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования. Эти организации финансируются за счет обязательных взносов работодателей и граждан и действуют на основе федеральных законов. В бюджетной системе их выделяют как отдельный сегмент, поскольку они имеют финансовую самостоятельность и не входят в структуру федерального бюджета, но играют значимую роль в исполнении социальных обязательств государства.

Почему внебюджетные фонды не входят непосредственно в федеральный бюджет, но считаются частью бюджетной системы?

Внебюджетные фонды существуют отдельно от федерального бюджета, так как финансируются не из общих налоговых поступлений, а из специальных взносов, которые имеют целевое назначение. Это обеспечивает прозрачность использования средств и гарантирует выполнение определённых социальных обязательств. Несмотря на автономность, они включены в бюджетную систему, поскольку являются частью финансовой структуры государства и подчиняются государственному контролю.

Как регулируется включение внебюджетных фондов в состав бюджетной системы?

Правовой основой для отнесения внебюджетных фондов к бюджетной системе служат положения Бюджетного кодекса и федеральные законы, регулирующие их создание и деятельность. Эти документы устанавливают правовой статус фондов, порядок формирования доходов и расходования средств, а также контроль за их деятельностью. Такой подход позволяет обеспечить законность и финансовую дисциплину при управлении фондами.

На каком уровне бюджетной системы учитываются внебюджетные фонды — федеральном, региональном или муниципальном?

Внебюджетные фонды в большинстве случаев действуют на федеральном уровне, однако в ряде случаев создаются региональные или территориальные отделения, которые участвуют в управлении фондами в пределах субъектов Российской Федерации. Таким образом, они функционируют одновременно на нескольких уровнях бюджетной системы, но официально относятся к самостоятельной части, не являясь составной частью федеральных, региональных или местных бюджетов.

К какой части бюджетной системы относятся внебюджетные фонды и как это отражено в законодательстве?

Внебюджетные фонды относятся к отдельной подсистеме бюджетной системы Российской Федерации. Согласно Бюджетному кодексу, они не входят непосредственно в федеральный, региональный или местный бюджеты, но являются самостоятельными финансовыми структурами, обеспечивающими финансирование определённых социальных обязательств государства. К ним относятся фонды социального страхования, пенсионные фонды и фонды обязательного медицинского страхования. Их статус закреплён в законодательных актах, которые определяют порядок формирования, использования и контроля этих средств. Такая организация позволяет обеспечить прозрачность и целевое использование ресурсов, выделяемых на социальные нужды.