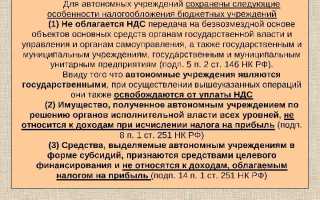

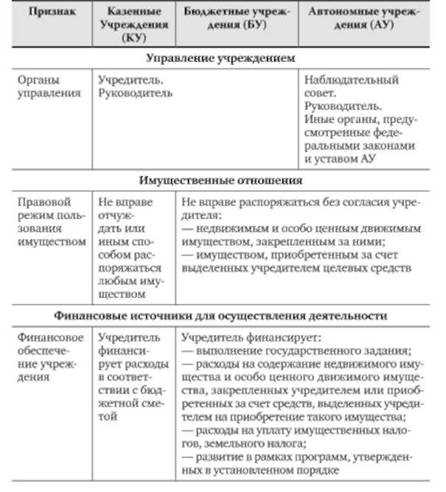

Казенные и бюджетные учреждения – это две формы государственных (муниципальных) организаций, которые отличаются не только порядком финансирования, но и правовым статусом, степенью хозяйственной самостоятельности и обязанностями по распоряжению имуществом. Правильное понимание этих различий важно при планировании хозяйственной деятельности, заключении договоров и ведении бухгалтерского учета.

Казенное учреждение финансируется исключительно за счет средств бюджета. Оно не вправе получать доход от оказания платных услуг без специального разрешения, а все поступления перечисляются в доход соответствующего бюджета. Такие учреждения не обладают правом оперативного распоряжения имуществом, а любые закупки и траты строго регламентированы законодательством о контрактной системе.

Бюджетное учреждение может осуществлять приносящую доход деятельность и распоряжаться средствами от нее в пределах, определённых уставом. Оно наделено правом оперативного управления имуществом, что позволяет гибче подходить к решению задач в рамках установленной деятельности. Кроме того, у бюджетного учреждения есть автономия в расходовании части доходов, что делает его более гибким с точки зрения управления финансами.

При выборе формы учреждения необходимо учитывать предполагаемые источники финансирования, требования к имущественной ответственности, степень самостоятельности и особенности планирования. Неверный выбор может привести к ограничениям в ведении финансово-хозяйственной деятельности и конфликтам с контролирующими органами.

Кто является собственником имущества у казенных и бюджетных учреждений

Казенные учреждения не обладают правом собственности на закреплённое за ними имущество. Собственником имущества всегда выступает Российская Федерация, субъект Федерации или муниципальное образование в зависимости от уровня подчинённости учреждения. Казённое учреждение управляет имуществом исключительно на праве оперативного управления, что означает ограниченные полномочия в отношении распоряжения имуществом – без согласия собственника нельзя, например, продать, сдать в аренду или передать третьим лицам.

Бюджетные учреждения также не становятся собственниками имущества, однако обладают более широкой хозяйственной самостоятельностью. Имущество передаётся им на праве оперативного управления, как и в случае с казёнными, но при этом они могут использовать его для приносящей доход деятельности, если такая деятельность разрешена учредительными документами. Доход, полученный в результате этой деятельности, не изымается автоматически, а может оставаться в распоряжении учреждения и направляться на развитие, что отражается в бухгалтерском учёте и планах финансово-хозяйственной деятельности.

Для государственных заказчиков, контрагентов и юристов важно понимать, что все действия с имуществом казенных учреждений требуют согласования с органом-учредителем. В случае с бюджетными учреждениями такие действия регулируются внутренними актами и, как правило, отражаются в положении об имуществе. Это принципиально влияет на условия заключения договоров аренды, безвозмездного пользования и иных имущественных соглашений.

Как финансируются казенные учреждения и как – бюджетные

Казенные учреждения финансируются исключительно из средств соответствующего бюджета: федерального, регионального или муниципального. Их финансовое обеспечение осуществляется в пределах лимитов бюджетных обязательств, утверждаемых в установленном порядке. Учреждение не вправе самостоятельно распоряжаться доходами от приносящей доход деятельности – все поступления зачисляются в доход бюджета.

Основные особенности финансирования казенных учреждений:

- Расходы жестко регламентированы и отражаются в росписи бюджетных ассигнований.

- Финансирование осуществляется в форме бюджетных ассигнований и лимитов бюджетных обязательств.

- Излишки средств подлежат возврату в бюджет.

- Доходы от деятельности, в том числе от оказания платных услуг, не остаются в распоряжении учреждения.

Бюджетные учреждения получают финансирование из бюджета в виде субсидий на выполнение государственного или муниципального задания. В отличие от казенных, они вправе использовать доходы от приносящей доход деятельности, не нарушая целевого характера бюджетных средств.

Финансирование бюджетных учреждений включает:

- Субсидии на выполнение задания – покрывают основные расходы в рамках установленного перечня услуг.

- Субсидии на иные цели – предоставляются под конкретные мероприятия (например, капитальный ремонт).

- Средства от приносящей доход деятельности – остаются в распоряжении учреждения и могут быть направлены на развитие, улучшение условий труда, закупку оборудования и др.

Бюджетное учреждение обязано вести раздельный учет бюджетных субсидий и собственных доходов. Это позволяет гибко распределять ресурсы, повышать эффективность управления и снижать зависимость от государственного финансирования.

Чем различаются полномочия в распоряжении доходами от деятельности

Казенные учреждения не имеют права распоряжаться доходами от приносящей доход деятельности. Все такие доходы подлежат обязательному перечислению в бюджет и не могут использоваться учреждением самостоятельно. Финансирование осуществляется исключительно за счет бюджетных ассигнований, что исключает возможность накопления или свободного расходования средств.

Бюджетные учреждения обладают правом распоряжаться доходами от своей деятельности в рамках, определенных уставом и законодательством. Доходы зачисляются на лицевой счет и могут направляться на оплату труда, приобретение оборудования, текущие расходы и иные цели, способствующие улучшению работы учреждения. Это дает возможность оперативно использовать дополнительные средства без необходимости согласования с учредителем.

Бюджетные учреждения могут накапливать остатки доходов и использовать их в последующие финансовые периоды. Казенные учреждения лишены этой возможности: неиспользованные доходы подлежат возврату в бюджет. Таким образом, бюджетные учреждения обладают большей финансовой самостоятельностью и гибкостью в распоряжении дополнительными средствами.

Особенности заключения договоров у казенных и бюджетных учреждений

Казенные учреждения заключают договоры от имени государства и обязаны строго соблюдать нормы Федерального закона № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». Они не вправе самостоятельно распоряжаться имуществом и обязаны проводить закупки через электронные аукционы или иные предусмотренные законом процедуры.

Бюджетные учреждения имеют больше свободы в заключении договоров. Они могут самостоятельно заключать сделки на основании Федерального закона № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» или без применения контрактной системы, если это предусмотрено уставом и бюджетным положением.

Для казенных учреждений характерно обязательное согласование условий договоров с вышестоящими органами и проведение тендеров с соблюдением строгих требований к прозрачности и конкурентности. Бюджетные учреждения могут использовать упрощённые процедуры закупок, включая запрос котировок и запрос предложений, что ускоряет процесс и снижает административную нагрузку.

Важным отличием является порядок ответственности: казенные учреждения несут прямую ответственность перед государством за нецелевое использование средств и нарушение контрактных обязательств. Бюджетные учреждения отвечают в пределах своей уставной деятельности и финансовых возможностей.

Рекомендуется казенным учреждениям тщательно оформлять все этапы закупок и хранить документацию для возможных проверок. Бюджетным учреждениям полезно внедрять внутренние регламенты по заключению договоров, чтобы обеспечить соответствие требованиям законодательства и контроль расходов.

Чем различается ответственность за принятые обязательства

Казенные учреждения несут ответственность по своим обязательствам исключительно за счет средств бюджета и имущества, закрепленного за ними. Они не вправе использовать собственные доходы для покрытия долгов и не отвечают перед контрагентами лично.

Бюджетные учреждения, напротив, несут ответственность как за счет закрепленного имущества и бюджетных средств, так и за счет доходов от приносящей доход деятельности. В случае недостаточности средств бюджетное учреждение может привлекаться к ответственности вплоть до субсидиарной, но только в пределах имущества, принадлежащего учреждению.

- Казенные учреждения не имеют права самостоятельно распоряжаться имуществом, ответственность ограничена государственным бюджетом;

- Бюджетные учреждения обладают большей самостоятельностью в распоряжении имуществом и доходами, что расширяет круг ответственности;

- При невыполнении обязательств казенное учреждение отвечает государством, а бюджетное – имуществом учреждения;

- Субсидиарная ответственность руководителей бюджетных учреждений возможна при нарушениях законодательства, что для казенных учреждений ограничено рамками бюджетной дисциплины.

Для минимизации рисков казенным учреждениям рекомендуется строго контролировать соответствие расходов утвержденным лимитам и бюджетным назначениям. Бюджетным учреждениям важно вести прозрачный учет имущества и доходов, а также документально оформлять обязательства, чтобы исключить превышение полномочий и связанные с этим финансовые санкции.

Порядок ведения бухгалтерского учета в казенных и бюджетных учреждениях

Казенные учреждения ведут бухгалтерский учет согласно Федеральному закону № 402-ФЗ «О бухгалтерском учете» и постановлениям Министерства финансов РФ, строго соблюдая методологию государственного учета. Главная особенность – учет казенного имущества как государственного и отсутствие права распоряжения им. Казенные учреждения применяют стандарты бухгалтерского учета в части учета государственных обязательств и контроль за расходованием бюджетных средств с обязательной отчетностью перед учредителем и казначейством.

Бюджетные учреждения ведут учет на основе тех же федеральных норм, однако обладают расширенными возможностями по распоряжению имуществом и доходами. Учет ведется с учетом особенностей бюджетного законодательства и правил, утвержденных Министерством финансов. В отличие от казенных, бюджетные учреждения формируют отдельные счета для учета доходов от предпринимательской деятельности и могут учитывать остатки средств на счетах, разрешенных уставом.

В обоих типах учреждений обязательным является ведение регистров по учету основных средств, материальных запасов, финансовых вложений, а также формирование отчетности в формате, предусмотренном для государственных и муниципальных организаций. Различие проявляется в уровне контроля: казенные учреждения подчинены жесткому контролю казначейства, а бюджетные – внутреннему контролю и аудиту, что отражается на порядке проведения инвентаризаций и документообороте.

Для казенных учреждений обязательным является составление и сдача бухгалтерской отчетности в орган, осуществляющий функции казначейства, с применением специализированного программного обеспечения и в сроки, регламентированные нормативами. Бюджетные учреждения отчитываются перед учредителем и контролирующими органами, используя формы, утвержденные приказами Минфина, и имеют право на автоматизацию учета с учетом специфики деятельности.

Рекомендация: для повышения точности учета казенным учреждениям следует регулярно сверять данные с казначейством, а бюджетным – внедрять систему внутреннего контроля и автоматизированные решения, учитывающие специфику доходной части и имущества. В обоих случаях важна строгая регламентация процедур и соблюдение сроков отчетности.

Как формируется и утверждается план финансово-хозяйственной деятельности

В казенных учреждениях план финансово-хозяйственной деятельности формируется на основании заданий учредителя и нормативных актов, регулирующих исполнение бюджетных обязательств. Основой служит бюджетная смета, включающая расходные обязательства и планируемые поступления. Формирование начинается с анализа лимитов бюджетных обязательств, устанавливаемых органом, формирующим бюджет, и уточнения потребностей учреждения в финансировании.

Для бюджетных учреждений план разрабатывается с учетом утвержденных нормативов расходования средств, а также прогноза доходов от приносящей доход деятельности. Учет особенностей поступлений позволяет оптимизировать расходование и обеспечить баланс между затратами и источниками финансирования.

Проект плана включает детальный расчет по статьям расходов: закупка товаров, оплата труда, коммунальные услуги и иные текущие расходы. Особое внимание уделяется согласованию планируемых затрат с объемами выделяемого финансирования, чтобы избежать дефицита средств.

Утверждение плана в казенных учреждениях происходит путем согласования с вышестоящим финансовым органом, который проверяет соответствие планируемых расходов установленным лимитам и бюджетным правилам. В бюджетных учреждениях утверждение происходит на уровне руководства учреждения, а затем план подлежит согласованию с контролирующими органами, что обеспечивает соблюдение нормативных требований.

После утверждения план становится основой для ведения бухгалтерского учета и финансового контроля. В случае изменения внешних условий или корректировки бюджета план финансово-хозяйственной деятельности подлежит пересмотру и переутверждению в установленном порядке.

Когда учреждение должно сменить тип: правовые основания и последствия

Смена типа учреждения с казенного на бюджетное или наоборот возможна при условии изменения характера и функций учреждения, регулируется нормативными актами субъекта Российской Федерации или федеральным законодательством.

Правовой основанием для смены типа учреждения служат постановления или распоряжения уполномоченных органов государственной власти, в которых отражены причины и цели трансформации. Чаще всего такие основания связаны с изменением источников финансирования, уровня автономии в управлении имуществом и хозяйственной деятельностью.

Казенное учреждение обязано сменить тип на бюджетное в следующих случаях:

| Причина | Норма права | Последствия |

|---|---|---|

| Передача функций учреждения, допускающих распоряжение доходами от деятельности | Федеральный закон № 44-ФЗ, п. 3 ст. 16; Бюджетный кодекс РФ | Увеличение финансовой самостоятельности, возможность формирования и использования собственных доходов |

| Необходимость расширения полномочий в хозяйственной деятельности | Постановления Правительства РФ и региональных властей | Изменение порядка бухгалтерского учета, переход к бюджетному финансированию с возможностью получения доходов от услуг |

| Изменение источников финансирования на основе бюджетного финансирования с дополнительными доходами | Пункт 2 статьи 10 Федерального закона № 161-ФЗ | Расширение полномочий по распоряжению имуществом и доходами учреждения |

Смена с бюджетного на казенное учреждение происходит в случае усиления государственного контроля и ограничений в финансово-хозяйственной деятельности, а также при необходимости строгого соблюдения регламентов бюджетного законодательства.

Последствия смены типа учреждения включают:

| Аспект | Для казенного учреждения | Для бюджетного учреждения |

|---|---|---|

| Финансовая автономия | Отсутствует, все доходы передаются государству | Имеется право распоряжаться частью собственных доходов |

| Управление имуществом | Имущество закрепляется за учреждением без права распоряжения | Возможно самостоятельное распоряжение имуществом в пределах законодательства |

| Ответственность | Ответственность несет учредитель за обязательства учреждения | Учреждение несет ответственность самостоятельно, в пределах имущества |

| Бухгалтерский учет | Ведется с учетом ограничений на доходы и расходы | Ведется с возможностью учета доходов от коммерческой деятельности |

Перед сменой типа учреждения необходимо провести правовой аудит, проанализировать финансовую модель и последствия для управленческой структуры. Рекомендуется четко закрепить новый статус в учредительных документах и обеспечить согласование с контролирующими органами для минимизации рисков правонарушений.

Вопрос-ответ:

В чём ключевое отличие казенного учреждения от бюджетного в части управления финансами?

Казенное учреждение не имеет права распоряжаться денежными средствами по своему усмотрению — все поступления и расходы строго контролируются и подлежат обязательному учету в государственных финансовых органах. В то время как бюджетное учреждение обладает большей свободой: оно может использовать доходы от собственной деятельности, распоряжаться имуществом и формировать дополнительные источники финансирования в пределах, установленных законом.

Какова роль учредителя в управлении казенным и бюджетным учреждением?

Учредитель казенного учреждения сохраняет полный контроль над его деятельностью и имуществом, определяет бюджетные назначения, а учреждение выступает лишь исполнителем распоряжений. Для бюджетного учреждения роль учредителя менее жесткая: оно получает бюджетное финансирование, но имеет право самостоятельно принимать решения по части хозяйственной деятельности и распоряжения доходами, при условии соблюдения норм законодательства и целевого использования средств.

Какие правовые последствия возникают при смене типа учреждения с казенного на бюджетное?

Переход с казенного на бюджетное учреждение требует оформления изменений в учредительных документах и согласования с органами, осуществляющими финансовое обеспечение. Это ведёт к изменению порядка управления имуществом, возможности самостоятельного распоряжения доходами и ответственности за финансовые результаты. Кроме того, бюджетное учреждение получает право создавать резервы и использовать доходы от платных услуг, что невозможно для казенного учреждения.

Как влияет тип учреждения на порядок ведения бухгалтерского учета?

Казенные учреждения ведут бухгалтерский учет в строгом соответствии с государственными стандартами и под контролем главного распорядителя средств, с обязательным подтверждением всех операций. В бюджетных учреждениях учет ведется с учётом специфики более широкого спектра операций, включая работу с доходами от собственной деятельности, при этом сохраняется обязательность соблюдения норм бюджетного законодательства, но появляется больше самостоятельности в отражении хозяйственных операций.