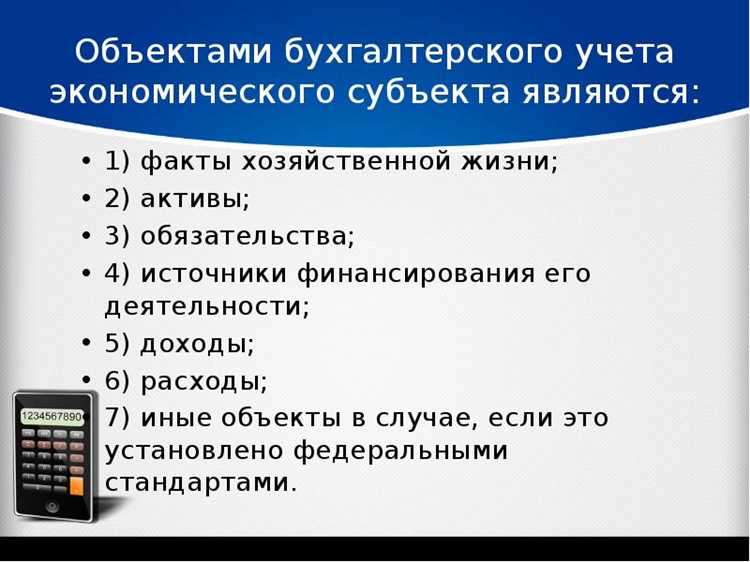

Объект бухгалтерского учета – это конкретная экономическая категория, подлежащая количественному и качественному отражению в учете для формирования достоверной информации о деятельности организации. К таким объектам относят активы, обязательства, источники финансирования, доходы, расходы, факты хозяйственной жизни. Их учет регулируется нормативными актами, в частности, федеральным законом № 402-ФЗ «О бухгалтерском учете» и положениями по бухгалтерскому учету (ПБУ).

Корректное определение объектов учета необходимо для точного формирования бухгалтерской отчетности. Например, при классификации активов важно учитывать критерии признания, такие как наличие контроля, возможность получения экономических выгод и достоверная оценка. Ошибки на этом этапе приводят к искажению баланса и финансового результата.

Особое внимание следует уделять учету обязательств, включая краткосрочные и долгосрочные долговые обязательства перед поставщиками, государством и персоналом. Недооценка или завышение сумм обязательств искажает финансовую устойчивость предприятия и влияет на управленческие решения.

Рекомендуется разрабатывать внутренние учетные политики, в которых четко зафиксированы подходы к определению и классификации объектов учета, включая методы оценки, критерии признания и порядок отражения в регистрах. Это снижает риск ошибок и обеспечивает соответствие требованиям налоговых органов и аудиторов.

Как идентифицировать объект учета в хозяйственной операции

Идентификация объекта бухгалтерского учета начинается с анализа содержания хозяйственной операции. Требуется точно определить, какие экономические ресурсы, обязательства или изменения капитала затронуты. Например, при поступлении товара на склад объектом учета выступает материально-производственный запас, отражаемый в активе баланса.

Следующий шаг – установить признак признания: объект должен соответствовать критериям активов, обязательств или доходов/расходов согласно нормативным документам (например, ФСБУ или МСФО). Если операция связана с возникновением будущих экономических выгод, то признается актив; если с оттоком ресурсов – обязательство.

Необходимо учитывать юридическое и экономическое содержание операции. Например, при лизинге юридическое право собственности может остаться у арендодателя, но экономическая выгода и риски переходят к арендатору – значит, объект учета возникает у арендатора.

Для точной фиксации объекта требуется документальное подтверждение: первичный учетный документ должен однозначно указывать на объект и операцию. Без такого документа отражение в учете недопустимо.

На заключительном этапе объекту присваивается соответствующий код в учетной политике предприятия и выбирается счет бухгалтерского учета, что обеспечивает дальнейшую систематизацию и контроль. Например, поступившее оборудование отражается на счете 08 «Вложения во внеоборотные активы» до ввода в эксплуатацию, затем – на счете 01 «Основные средства».

Документальное оформление объекта бухгалтерского учета

Каждый объект бухгалтерского учета подлежит обязательной фиксации в первичных учетных документах, которые служат основанием для отражения данных в регистрах бухгалтерского учета. Отсутствие корректного документального оформления делает невозможным признание факта хозяйственной деятельности в учете.

Первичный документ должен содержать обязательные реквизиты, установленные статьей 9 Федерального закона № 402-ФЗ: наименование документа, дату его составления, наименование организации, содержание операции, измерители (в натуральном и/или денежном выражении), наименования должностей лиц, ответственных за оформление и достоверность, а также подписи указанных лиц. Исключения допускаются только для типовых форм, утверждённых уполномоченными органами.

Для оформления объектов учета применяются унифицированные формы (например, ТОРГ-12 для передачи товаров, ОС-1 для ввода в эксплуатацию основных средств), а в случае их отсутствия – самостоятельно разработанные документы, соответствующие требованиям законодательства.

Отдельное внимание следует уделить хронологическому и систематическому учету документов. Каждый документ должен быть зарегистрирован в момент совершения операции либо немедленно после её завершения. Задержка в оформлении может повлечь налоговые и административные последствия.

Для повышения достоверности бухгалтерских данных рекомендуется внедрение электронного документооборота с квалифицированной электронной подписью. Это позволяет обеспечить юридическую значимость документов и ускорить их обработку.

При внутреннем контроле необходимо проверять наличие первичных документов по всем объектам учета, соответствие содержания требованиям законодательства и логическую взаимосвязь между документами, отражающими одну и ту же операцию (например, счет-фактура, накладная и платежное поручение по одной поставке).

Документальное оформление – это не формальность, а способ обоснования достоверности каждого отраженного в учете объекта. Без точного и своевременного оформления невозможно обеспечить полноту и достоверность бухгалтерской отчетности.

Классификация объектов учета по типам активов и обязательств

Объекты бухгалтерского учета подразделяются на активы и обязательства, каждый из которых включает отдельные типы в зависимости от экономического содержания и порядка отражения в учете. Четкая классификация необходима для формирования достоверной финансовой отчетности и выбора корректных методов оценки.

Активы классифицируются на внеоборотные и оборотные. К внеоборотным активам относятся объекты, используемые более 12 месяцев: здания, оборудование, нематериальные активы, долгосрочные финансовые вложения. Их учет требует применения амортизационных методов и регулярной переоценки при изменении условий эксплуатации.

Оборотные активы включают запасы, дебиторскую задолженность, краткосрочные финансовые вложения и денежные средства. Запасы подлежат оценке по методу ФИФО или средневзвешенной стоимости, дебиторская задолженность требует анализа на предмет обесценения, а движение денежных средств контролируется по кассовому и банковскому остаткам.

Обязательства делятся на краткосрочные и долгосрочные в зависимости от срока погашения. Краткосрочные обязательства (до 12 месяцев) включают кредиторскую задолженность перед поставщиками, налоги к уплате, краткосрочные кредиты и займы. Они подлежат ежедневному контролю на предмет сроков исполнения и возможных штрафных санкций.

Долгосрочные обязательства (свыше 12 месяцев) охватывают банковские кредиты, облигационные займы, резервы по будущим расходам. Их отражение требует раскрытия условий договоров, графиков погашения и корректировки по дисконтированной стоимости при длительных сроках.

Отнесение объекта к конкретному типу актива или обязательства осуществляется на основании юридической формы, срока использования или погашения, а также экономической сути. При этом важна согласованность с Планом счетов и положениями национальных и международных стандартов бухгалтерского учета.

Отражение объектов учета в бухгалтерских регистрах

Бухгалтерские регистры служат для систематизации информации об объектах учета, зафиксированной в первичных документах. Отражение данных в регистрах осуществляется по установленным формам, утверждённым учетной политикой организации, с обязательным соблюдением принципов хронологии и систематизации.

Для активов применяются аналитические и синтетические регистры, позволяющие отслеживать движение и остатки по каждому виду имущества. Например, по основным средствам используется инвентарная карточка, а по товарно-материальным запасам – карточки складского учета или ведомости учета остатков. Движение отражается на основании приходных и расходных документов с указанием корреспондирующих счетов.

По обязательствам отражение осуществляется в регистрах, фиксирующих расчёты с контрагентами, задолженности по налогам, сборам, заработной плате. Примером может быть журнал-ордер по счетам 60 «Расчёты с поставщиками и подрядчиками» или 70 «Расчёты с персоналом по оплате труда». В них фиксируются суммы, даты операций, реквизиты документов и назначение платежей.

Каждая запись в регистре должна включать дату, номер документа-основания, сумму операции и счетную корреспонденцию. Регистры формируются в хронологическом порядке, чтобы обеспечить контроль за полнотой и своевременностью отражения операций. При автоматизированном учете записи формируются системой на основании введённых первичных данных, с обязательной проверкой на корректность счетов и аналитики.

Для повышения точности и контроля над отражением объектов учета рекомендуется применять журнально-ордерную форму учета, при которой операции группируются по однородным признакам, а итоговые данные переносятся в Главную книгу. Это обеспечивает прямую связь между регистрами и отчетной информацией.

Закрытие регистров по итогам месяца сопровождается проверкой оборотов, сверкой остатков и формированием оборотно-сальдовой ведомости. Несоответствия устраняются до составления бухгалтерской отчетности. Таким образом, корректное ведение бухгалтерских регистров напрямую влияет на достоверность финансовой информации предприятия.

Оценка объектов учета в денежном выражении

Для материальных активов первоначальная стоимость определяется как цена приобретения плюс затраты на доведение до состояния, пригодного для использования (транспортировка, монтаж, налоги и сборы, не подлежащие возмещению). Если объект создан собственными силами, учитываются фактические затраты на материалы, оплату труда и общепроизводственные расходы.

Переоценка объектов учета возможна в случаях, предусмотренных законодательством или учетной политикой организации. При переоценке применяются методы сравнительной стоимости, рыночной или восстановительной стоимости. Разница между переоцененной и первоначальной стоимостью отражается в отчетности и может влиять на налоговые обязательства.

Обязательным условием оценки является документальное подтверждение стоимости. Все операции по формированию стоимости должны сопровождаться первичными документами: счетами-фактурами, договорами, актами выполненных работ.

В случае выявления обесценения объекта стоимость корректируется с учетом снижения его полезности или рыночной цены. Обесценение отражается на счетах учета и требует регулярного мониторинга рыночных условий и технического состояния активов.

Порядок инвентаризации объектов бухгалтерского учета

Инвентаризация объектов бухгалтерского учета проводится с целью проверки фактического наличия и состояния активов и обязательств, а также корректности их отражения в учете. Процедура начинается с утверждения приказа о проведении инвентаризации, где фиксируются сроки, ответственные лица и перечень объектов для проверки.

Перед началом инвентаризации составляется инвентаризационная опись, в которой указываются конкретные объекты учета с их характеристиками и учетными стоимостями. Для каждого объекта определяются критерии оценки состояния и комплектности.

Проверка проводится комиссией, включающей бухгалтеров и представителей материально ответственных лиц. Комиссия фиксирует результаты сверки фактического наличия с данными учета, указывая расхождения, их причины и последствия.

По итогам инвентаризации оформляется инвентаризационная ведомость, в которой отражаются выявленные излишки, недостачи и повреждения. Недостачи анализируются с точки зрения ответственности, и при необходимости инициируется процесс возмещения или списания.

Результаты инвентаризации отражаются в учетных регистрах с указанием даты проверки и оснований корректировок. Все изменения требуют подтверждения документами, включая акты и решения комиссии.

Регулярность проведения инвентаризации определяется нормативными актами и внутренними регламентами организации, при этом обязательна проверка основных средств, товарно-материальных ценностей и денежных средств не реже одного раза в год.

Особое внимание уделяется правильному оформлению документов и полноте отражения результатов для обеспечения достоверности бухгалтерской отчетности и минимизации рисков искажений данных.

Влияние объекта учета на структуру бухгалтерского баланса

Объекты бухгалтерского учета формируют основу для отражения активов, обязательств и капитала в балансе. Правильная классификация и оценка объектов учета обеспечивают корректное распределение статей по разделам бухгалтерского баланса.

Основные аспекты влияния объекта учета на структуру баланса:

- Классификация объектов по видам активов и обязательств. Материальные объекты (основные средства, запасы) отражаются в разделе активов, нематериальные – в отдельной группе нематериальных активов, финансовые – в денежных средствах и краткосрочных инвестициях.

- Отражение по срокам использования и погашения. Долгосрочные объекты учета влияют на раздел внеоборотных активов и долгосрочных обязательств, краткосрочные – на оборотные активы и текущие обязательства.

- Оценка объектов учета. Стоимость объектов влияет на величину балансовых показателей и может менять структуру капитала и обязательств через резервы, амортизацию, переоценку.

- Влияние специфики объекта на структуру капитала. Например, инвестиционные объекты могут быть учтены как часть собственного капитала либо долгосрочных финансовых вложений, что меняет структуру баланса.

Рекомендации по учету объектов с целью корректного формирования баланса:

- Четко выделять объекты с разным экономическим назначением для правильной группировки в балансе.

- Использовать нормативные документы для определения классификации объектов и их оценки.

- Регулярно пересматривать учетные политики с учетом изменений в объектах и условиях их использования.

- Обеспечивать прозрачность отражения сложных объектов (например, арендованных активов, финансовых инструментов) в соответствующих разделах баланса.

Точный учет и структурирование объектов бухгалтерского учета создают основу для достоверной финансовой отчетности и позволяют адекватно оценивать финансовое состояние организации.

Ошибки при определении объекта учета и их исправление

Ошибки при определении объекта бухгалтерского учета чаще всего связаны с неверной идентификацией активов, обязательств или хозяйственных операций, что приводит к искажению учетных данных и финансовой отчетности.

Основные типы ошибок:

- Отнесение к неверной категории объектов – например, материальные активы ошибочно учитываются как нематериальные или наоборот.

- Недооценка или переоценка объекта учета вследствие неправильной оценки стоимости.

- Пропуск объекта учета в регистрах, что приводит к неполноте бухгалтерской информации.

- Дублирование объектов учета в документах и регистрах.

- Ошибка в идентификации хозяйственной операции, из-за чего объект учета определяется неверно.

Для исправления ошибок необходимо:

- Провести детальный анализ первичных документов и сверить данные с учетными регистрами.

- Переклассифицировать объекты, если они отнесены к неверной категории, с обязательным оформлением корректировочных бухгалтерских проводок.

- Пересчитать стоимость объекта с использованием утвержденных методов оценки согласно учетной политике организации.

- Выполнить инвентаризацию активов и обязательств для выявления пропущенных или дублированных объектов.

- Задокументировать выявленные ошибки и меры по их устранению в соответствующих учетных документах.

- Обеспечить дополнительное обучение сотрудников, отвечающих за определение объектов учета, чтобы минимизировать повторные ошибки.

Своевременное выявление и корректировка ошибок при определении объекта учета обеспечивают достоверность бухгалтерской отчетности и соответствие нормативным требованиям.

Вопрос-ответ:

Что конкретно относится к объектам бухгалтерского учета?

Объектами учета являются хозяйственные средства и обязательства организации, которые отражаются в учётной системе. Это могут быть активы — имущество, денежные средства, запасы, а также обязательства перед кредиторами, включая займы и долги. Каждая операция, изменяющая состав или стоимость этих ресурсов, фиксируется с помощью выделения соответствующих объектов.

Как правильно определить объект учета при сложных хозяйственных операциях?

Определение объекта начинается с анализа конкретных элементов, участвующих в операции. Необходимо выделить все изменения имущественного состояния и обязательств, которые затрагивает операция. При этом объект может включать несколько взаимосвязанных элементов — например, при покупке оборудования одновременно изменяются денежные средства и основные средства. Важно отразить каждый элемент в учёте, учитывая их экономическую сущность.

Почему важно чётко выделять объект бухгалтерского учета в системе учета?

Точная идентификация объекта учета обеспечивает достоверность и полноту финансовой информации. Без этого невозможно правильно отразить движение средств и обязательств, а также оценить финансовое состояние компании. Ошибки на этом этапе ведут к неправильным проводкам, искажению отчетности и затруднениям при контроле и анализе деятельности.

Какие виды объектов учета существуют и чем они отличаются?

Объекты делятся на активы и обязательства. Активы — это ресурсы, контролируемые организацией, которые приносят экономическую выгоду: основные средства, запасы, денежные средства и т.д. Обязательства — это долги и другие обязательства перед третьими лицами. Помимо этого, объекты могут классифицироваться по срокам использования, оборотности и способу оценки, что влияет на методы отражения в учёте.

Как корректировать учетные ошибки, связанные с неправильным определением объекта учета?

При выявлении ошибки следует провести исправление с помощью корректирующих записей. Для этого сначала нужно повторно определить правильный объект и соответствующую ему статью учета. Затем оформить корректирующие документы и внести исправления в регистрах. Важно фиксировать такие операции отдельно, чтобы сохранить прозрачность учёта и исключить искажение финансовой информации за отчетный период.

Что именно относится к объектам бухгалтерского учета в компании?

Объектами бухгалтерского учета являются любые экономические ресурсы, обязательства и хозяйственные процессы, которые подлежат фиксации в учете. Это могут быть материальные ценности (основные средства, запасы), денежные средства, финансовые вложения, а также права и обязанности предприятия. Каждый объект должен иметь четкие характеристики, позволяющие его идентифицировать и количественно оценить в рамках учетной системы.

Как правильно определить объект учета при сложных хозяйственных операциях?

При сложных хозяйственных операциях важно выделять отдельные элементы, которые подлежат учету, исходя из их экономического содержания. Например, если операция включает покупку оборудования с монтажом, учет необходимо вести отдельно для самой техники и затрат на ее установку, учитывая их различные сроки полезного использования и методы амортизации. Для точного определения объекта следует анализировать каждую часть операции, выделять имущественные права и обязанности, а также подтверждать их документально. Такой подход обеспечивает корректность отражения информации в бухгалтерской отчетности.