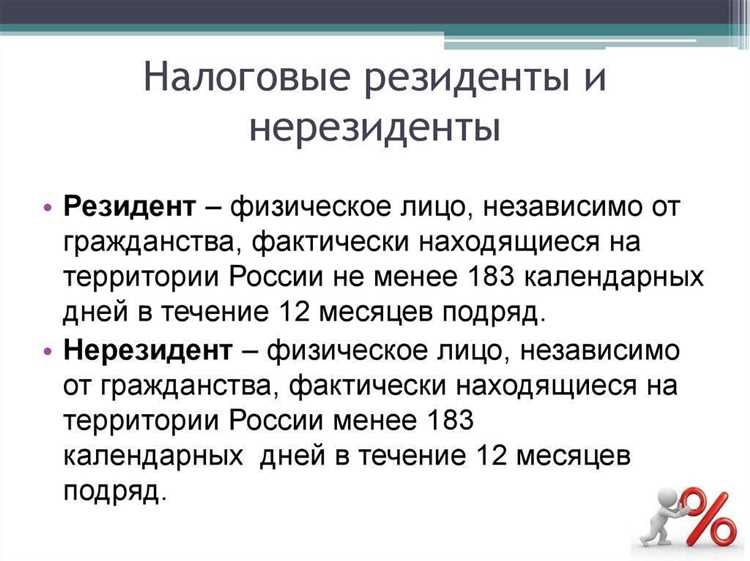

Статус налогового резидента напрямую влияет на порядок налогообложения при продаже недвижимости. Резиденты РФ обязаны уплачивать налог на доходы физических лиц (НДФЛ) по ставке 13%, в то время как для нерезидентов применяется ставка 30%. Разница в налоговой нагрузке делает вопрос определения резидентства критически важным.

Налоговая инспекция при проверке статуса резидента руководствуется положениями статьи 207 Налогового кодекса РФ. Ключевой критерий – нахождение физического лица на территории России не менее 183 календарных дней в течение последних 12 месяцев подряд, предшествующих дате получения дохода от продажи квартиры. При этом не учитываются периоды временного выезда за границу на срок менее шести месяцев, если поездка связана с лечением, учебой или служебной командировкой.

Факт проживания подтверждается не декларативно, а документально. ФНС использует данные пограничного учета, сведения МВД, отметки о пересечении границы, а также информацию из банков, налоговых агентов и Росреестра. В отдельных случаях налогоплательщик может быть вызван на допрос или обязан предоставить пояснения и подтверждающие документы, включая копии билетов, виз, регистрацию по месту жительства и иные доказательства фактического нахождения в стране.

Если резидентский статус не подтверждается, налоговая начисляет налог по ставке 30% на всю сумму дохода от продажи, без учета имущественного вычета. Важно учитывать, что определение статуса происходит в момент получения дохода, а не на дату сделки. Это означает, что даже если человек большую часть года проживал за границей, но в момент получения денег от продажи формально находился в России более 183 дней за последние 12 месяцев, он может считаться резидентом.

Рекомендуется заранее рассчитать количество дней пребывания в РФ и собрать документы, подтверждающие резидентский статус. Это позволит избежать доначислений, штрафов и споров с налоговыми органами при продаже квартиры.

Какие документы налоговая использует для определения резидентства

Ключевым источником информации являются данные о пересечении границы, предоставляемые Пограничной службой ФСБ. Налоговая получает эти сведения по межведомственному запросу, в том числе при проведении камеральной или выездной проверки. Эти данные включают точные даты въезда и выезда за каждый год, что позволяет вычислить количество дней фактического нахождения на территории РФ.

Дополнительно используется информация из миграционных карточек, уведомлений о прибытии и регистрации по месту жительства или пребывания. Эти сведения могут поступать из МВД России и позволяют уточнить длительность и характер проживания.

Если физическое лицо подаёт налоговую декларацию, в комплект документов может входить пояснительная записка с указанием оснований для признания резидентства и подтверждающими документами – копиями страниц загранпаспорта с отметками о пересечении границы, справками о трудоустройстве, контрактами аренды жилья и справками о регистрации.

Для исключения риска переквалификации статуса, рекомендуется дополнительно представить копии авиабилетов, посадочных талонов и свидетельства о временной регистрации. Особенно это актуально для лиц с частыми выездами, поскольку налоговая проверяет непрерывность и длительность пребывания, а также отсутствие перерывов более шести месяцев.

Если налогоплательщик длительное время находился за границей, но считает себя резидентом, он может предоставить нотариально заверенное заявление с приложением доказательств, например, справок из российских организаций, подтверждающих работу, или свидетельств об обучении, прохождении лечения на территории РФ.

При наличии сомнений налоговый орган вправе затребовать дополнительные пояснения. Игнорирование этих требований может привести к признанию лица нерезидентом и перерасчёту налога по ставке 30%.

Как влияет количество дней пребывания в России на статус резидента

Налоговый кодекс РФ определяет физическое лицо как налогового резидента, если оно находится на территории России не менее 183 календарных дней в течение 12 последовательных месяцев. Эти дни не обязательно должны приходиться на один календарный год – важно именно количество дней в рамках любого 12-месячного периода.

Нахождение в России фиксируется на основе данных:

- пограничного контроля (пересечение границы фиксируется в базах МВД и ФСБ);

- миграционного учёта (в том числе информация из ФНС, МВД, ПФР);

- заявлений на патент, РВП, ВНЖ, гражданство;

- сведений о регистрации по месту жительства или пребывания;

- информации из банков, работодателей и других организаций, подающих данные в ФНС.

При расчёте учитываются:

- все дни фактического нахождения в России (включая выходные и праздничные);

- дни выезда за пределы РФ менее чем на 6 месяцев (например, краткосрочные поездки сохраняют резидентство);

- в случае лечения или обучения за рубежом – дни могут быть включены при условии подтверждающих документов.

Нерезиденты при продаже квартиры в РФ облагаются НДФЛ по ставке 30%, независимо от срока владения. Резиденты – по ставке 13% или 15%, при этом могут применять имущественные вычеты и учитывать минимальный срок владения. Поэтому точный подсчёт дней имеет прямое значение для налоговых обязательств.

Рекомендуется:

- Вести учёт въездов и выездов, используя копии билетов, штампы в паспорте или выписки из погранслужбы;

- Хранить документы, подтверждающие основания для нахождения за пределами РФ (при длительных поездках);

- При сомнениях получить справку о статусе налогового резидента в инспекции ФНС.

Даже один лишний или недостающий день может повлиять на итоговую ставку налога при продаже недвижимости.

Что происходит, если гражданин выехал из России перед продажей квартиры

При утрате резидентства доход от продажи квартиры облагается по ставке 30%, независимо от срока владения недвижимостью. Это правило действует даже при наличии права на имущественный вычет, если продавец более не считается налоговым резидентом РФ. Факт временного отсутствия не освобождает от обязанности отчитаться перед налоговыми органами.

Налоговая инспекция анализирует данные о пересечении границы, полученные от Пограничной службы ФСБ. При выявлении несоответствий между задекларированным статусом и фактическим пребыванием возможны доначисления налога, пени и штрафы. Для снижения рисков рекомендуется документально подтверждать даты пребывания в РФ и при необходимости заранее уведомлять налоговую о смене статуса.

Если сделка проводится через нотариуса или с участием банка, информация о продаже автоматически передаётся в налоговую службу. В случае смены налогового статуса после подписания договора, но до подачи декларации, применяются условия, действующие на момент получения дохода.

Как налоговая проверяет резидентство при отсутствии прописки

Основные критерии: Налоговый кодекс России определяет резидентство через фактическое место проживания в стране, а не только через регистрацию. При отсутствии прописки, налоговая служба обращает внимание на следующие моменты:

1. Продолжительность пребывания на территории России. Если гражданин находится в России более 183 дней в течение 12 месяцев, он признается налоговым резидентом. Этот срок может быть установлен на основании визовых данных, билетных квитанций, данных о пересечении границы.

2. Документы, подтверждающие фактическое место проживания. Налоговая может запросить документы, такие как договор аренды, коммунальные счета, медицинские справки или другие документы, которые подтверждают нахождение гражданина на территории страны.

3. Информация о поездках. Важным доказательством может быть информация о пересечении границы, которая фиксируется в паспортных документах или базе данных пограничных служб. Это позволяет налоговой службе отслеживать количество дней, проведенных в России.

4. Семейное положение и работа. Наличие семьи или работа в России также могут быть факторами, влияющими на признание гражданина резидентом. Например, если гражданин работает по трудовому договору в российской компании, его могут признать резидентом, даже если у него нет регистрации по месту жительства.

5. Статус места жительства. В случае отсутствия прописки, налоговая может оценить, где гражданин фактически проживает. Это может быть указано в контексте взаимодействия с банками, работодателями и другими организациями, которые ведут учет проживания гражданина.

Рекомендации: Для предотвращения спорных ситуаций, налогоплательщикам следует самостоятельно следить за временем пребывания в России. Если вы не имеете регистрации, рекомендуется хранить все документы, подтверждающие ваше проживание (квитанции, договора, медицинские справки), чтобы при необходимости предоставить доказательства своему статусу.

Может ли статус налогового резидента быть оспорен при продаже недвижимости

Статус налогового резидента может быть оспорен налоговыми органами при продаже недвижимости, если есть основания полагать, что налогоплательщик не соответствует критериям, установленным Налоговым кодексом РФ. Важно, что статус резидента напрямую влияет на налогообложение при сделках с недвижимостью, особенно на возможность применения льгот по НДФЛ при продаже жилья.

Основное требование для признания налогового резидента – нахождение на территории России не менее 183 дней в календарном году. Однако налоговая инспекция может оспорить резидентство, если у нее возникнут сомнения относительно фактического проживания гражданина в России. Это может произойти при наличии следующих факторов:

1. Отсутствие доказательств пребывания в России. Налоговый орган может потребовать доказательства нахождения гражданина на территории страны, например, свидетельства о регистрации по месту жительства, медицинские справки, выписки из банковских счетов, данные о пересечении границы.

2. Пребывание за рубежом более 183 дней. Если в течение года гражданин фактически находился за пределами России более чем 183 дня, налоговая инспекция может признать его нерезидентом. Важно, чтобы все поездки были документально подтверждены.

3. Невыполнение обязательств по налоговой отчетности. Налоговые органы могут также провести проверку на предмет того, уплачивались ли налоги в России в соответствии с требованиями законодательства. Если налоги не были уплачены, инспекция может оспорить статус резидента.

Чтобы избежать оспаривания статуса резидента, необходимо заранее вести учет всех поездок за границу и наличия подтверждающих документов. Также важно своевременно подавать налоговые декларации и уплачивать налоги, чтобы избежать рисков при продаже недвижимости.

Какие налоги применяются в зависимости от статуса резидента

Налоги, которые применяются при продаже недвижимости, зависят от статуса налогового резидента продавца. Резидентами считаются граждане, которые находятся на территории России более 183 дней в течение 12 месяцев, предшествующих году продажи.

Для налоговых резидентов налог на доходы физических лиц (НДФЛ) при продаже квартиры составляет 13%. Однако, если недвижимость находилась в собственности менее 5 лет, налоговая база будет определяться как разница между ценой продажи и стоимостью приобретения. При этом продавец может воспользоваться налоговым вычетом, который составляет 1 000 000 рублей на одну квартиру (или 2 000 000 рублей, если продается несколько объектов). Если же недвижимость находилась в собственности более 5 лет, НДФЛ не взимается, независимо от цены продажи.

Для нерезидентов налоговая ставка на доходы от продажи недвижимости составляет 30%. Нерезиденты не могут воспользоваться стандартным налоговым вычетом в размере 1 000 000 рублей. Налоговая база для них рассчитывается аналогично резидентам, то есть разница между ценой продажи и ценой приобретения. Также важно, что НДФЛ с нерезидентов взимается даже в случае, если объект находился в собственности более 5 лет.

Для того чтобы избежать уплаты налога, продавцы могут оформить документы, подтверждающие длительное проживание в России (например, налоговые декларации, справки о проживании), если они претендуют на статус налогового резидента. Важно учитывать, что в случае неправомерного применения статуса резидента, налоговая инспекция может провести дополнительные проверки и начислить штрафы.

Как заранее подтвердить или опровергнуть резидентство перед сделкой

Для подтверждения статуса налогового резидента необходимо наличие факта проживания на территории РФ в течение 183 дней в течение последних 12 месяцев. Если гражданин не может подтвердить это условие, то он будет признан нерезидентом, и на доход от продажи недвижимости будут применяться другие налоговые ставки.

Проверить свой статус можно несколькими способами:

- Обратиться в налоговую инспекцию с запросом о подтверждении резидентства, указав документы, подтверждающие длительность пребывания на территории России.

- Получить справку из ФНС о подтверждении налогового резидентства. Это может быть полезно для тех, кто жил в России, но не подает декларацию или не зарегистрирован по месту жительства.

- Если гражданин часто выезжает за рубеж и пребывает в России менее 183 дней, ему следует самостоятельно вести учет дней нахождения на территории России, чтобы избежать недоразумений при проверке.

Если статус резидента необходимо опровергнуть, для этого также могут быть использованы аналогичные методы, подтверждающие его отсутствие в России более 183 дней. В таких случаях налоговая может запросить дополнительные документы, такие как заграничные паспорта с отметками о пересечении границы, договоры аренды жилья или работы за рубежом.

Важно помнить, что подтверждение или опровержение статуса резидента должно быть сделано заблаговременно, до заключения сделки, чтобы избежать неожиданных налоговых последствий после ее завершения.

Вопрос-ответ:

Как налоговая служба определяет налоговое резидентство при продаже квартиры?

Налоговое резидентство определяется на основе количества дней, проведённых в России в течение календарного года. Если гражданин находится на территории России более 183 дней за 12 месяцев подряд, он признаётся налоговым резидентом. Для определения резидентства также учитываются другие факторы, такие как место проживания, наличие семьи и имущества в России, а также финансовые и социальные связи.

Можно ли заранее проверить свой статус налогового резидента перед продажей квартиры?

Да, статус налогового резидента можно проверить заранее. Для этого достаточно подсчитать количество дней, проведённых на территории России в последние 12 месяцев. Если это число превышает 183 дня, то лицо признается налоговым резидентом. Также можно обратиться в налоговую службу для получения консультации и разъяснений по конкретной ситуации.

Какие последствия для налогового резидентства могут быть при длительном отсутствии в России перед продажей квартиры?

Если гражданин выехал из России на длительный срок и не вернулся в страну в течение более 183 дней, его статус налогового резидента может быть изменён. В таком случае, он может стать нерезидентом для целей налогообложения, и при продаже квартиры ему могут применяться другие налоги, такие как налог на доходы физических лиц с продажи недвижимости.

Как налоговая служба проверяет резидентство, если человек не прописан в России?

Отсутствие прописки не является препятствием для определения налогового резидентства. Главное — это количество дней, проведённых в России. Налоговая служба может запросить информацию из миграционной службы или использовать другие источники данных для подтверждения факта пребывания гражданина в стране.

Какие документы могут понадобиться для подтверждения статуса налогового резидента при продаже квартиры?

Для подтверждения статуса налогового резидента при продаже квартиры могут потребоваться документы, подтверждающие факт пребывания в России — это могут быть миграционные карточки, данные о регистрации на территории России, а также выписки из банка или другие документы, которые свидетельствуют о длительности проживания в стране.

Как налоговая служба определяет налоговое резидентство при продаже квартиры?

Налоговое резидентство при продаже недвижимости в России определяется по правилам, установленным Налоговым кодексом. Для этого налоговая служба опирается на факт проживания гражданина в стране в течение 183 и более дней в течение календарного года. Если человек не проживает в России более 183 дней, он считается нерезидентом и может платить налог на доходы по другой ставке. Однако при этом важно учитывать не только количество дней, проведённых в России, но и место проживания, так как налогообложение может зависеть от других факторов, таких как наличие недвижимости или источников дохода в стране. Также налоговая может запросить документы, подтверждающие факт постоянного проживания (например, документы, подтверждающие пребывание в стране или выписки из банковских счетов). Для определения налогового резидентства важно учитывать все эти моменты, чтобы избежать возможных штрафов или уплаты налогов по завышенной ставке.