Списания кредита в Сбербанке возможны в нескольких формах, в зависимости от типа кредита и условий договора. Наиболее распространённые способы включают полное и частичное погашение долга, а также списание в случае наступления определённых обстоятельств, таких как признание должника банкротом или его смерть.

Полное погашение кредита осуществляется, когда клиент выплачивает всю задолженность перед банком. Важно, что в этом случае не только погашаются основная сумма долга, но и все начисленные проценты, штрафы и пеня, если таковые были предусмотрены договором. Полное закрытие кредита позволяет избежать дальнейших начислений, но важно удостовериться, что банк зафиксировал списание и предоставил соответствующий документ.

Частичное списание долга может быть предоставлено, если клиент способен внести лишь часть суммы, а банк готов рассмотреть реструктуризацию задолженности. В этом случае пересматриваются условия кредита, уменьшается размер ежемесячных платежей или увеличивается срок его погашения. Однако это не отменяет необходимость уплаты процентов по оставшейся задолженности, а условия списания зависят от политики самого банка.

Важный момент: если клиент испытывает финансовые трудности, то банк может предложить программу временной отсрочки платежей. Это не является списанием долга, но позволяет клиенту избежать просрочек и штрафов, что может повлиять на кредитную историю. Также возможны случаи, когда долг может быть списан в рамках программы банкротства, если сумма задолженности превышает определённый порог, и кредитор согласен на такую процедуру.

Для списания долга в случае смерти клиента необходимо предоставить в банк свидетельство о смерти и документы, подтверждающие права наследников. В таком случае задолженность может быть списана с учётом правопреемства.

Как списать долг по кредиту в случае полной оплаты

После полной оплаты кредита в Сбербанке заемщик должен пройти несколько обязательных этапов для официального списания долга и закрытия кредитной линии. Это важно для предотвращения ошибок в кредитной истории и гарантии, что задолженность действительно погашена.

Первое, что необходимо сделать – это убедиться, что весь долг погашен в соответствии с условиями договора, включая основную сумму и проценты. Чтобы убедиться в этом, стоит запросить у банка выписку по кредиту с актуальной информацией о состоянии счета.

После оплаты долга, нужно отправить в Сбербанк заявку на закрытие кредита. Это можно сделать через онлайн-банкинг, мобильное приложение или в офисе банка. В заявке важно указать точные данные о кредите, чтобы банк мог точно идентифицировать ваш договор.

Банк обязан в течение нескольких дней предоставить подтверждение закрытия долга. Это может быть справка или выписка, на которой будет указано, что задолженность полностью погашена. Справка будет важным документом, подтверждающим, что кредитная линия закрыта и долг списан.

Если через несколько дней после полного погашения кредита банк не предоставляет подтверждение, рекомендуется обратиться в колл-центр или в офис банка для уточнения ситуации. В некоторых случаях могут возникать технические задержки, но они не должны затруднять процесс закрытия долга.

После получения подтверждения о списании долга рекомендуется также проверить свою кредитную историю, чтобы убедиться, что информация о кредите обновлена. Если долг по кредиту продолжает числиться, нужно обратиться в банк с требованием исправить ошибку.

Процедура списания задолженности при банкротстве физического лица

Процесс списания долгов физического лица при банкротстве начинается с подачи заявления в арбитражный суд. После признания банкротства, суд назначает временного управляющего, который оценит финансовое состояние должника. Важно, чтобы на момент подачи заявления задолженность составляла более 500 тыс. рублей, иначе суд может отказать в возбуждении дела о банкротстве.

После признания банкротства должника начинается процедура реализации имущества. Если активы не могут покрыть все обязательства, должник получает возможность списания оставшейся задолженности. Суд принимает решение о завершении процедуры и списании долгов по итогам 6 месяцев после начала реализации имущества.

Особое внимание стоит уделить тому, что банкротство не освобождает от всех видов задолженности. Например, задолженности по алиментам, штрафам, а также долговые обязательства, связанные с преступной деятельностью, не могут быть списаны. Однако, если все требования кредиторов удовлетворены в ходе процедуры, оставшиеся обязательства списываются по решению суда.

После завершения процесса списания, информация о банкротстве фиксируется в реестре. На протяжении 5 лет должник не может повторно подать заявление о банкротстве, что ограничивает его финансовую активность. Важно понимать, что списание долгов не является аннулированием всех обязательств – некоторые кредиторы могут обратиться с иными требованиями, если процесс был проведен с нарушениями.

Рекомендуется в процессе банкротства работать с квалифицированным юристом для минимизации рисков и недочетов в подаче документов. Также следует понимать, что списание задолженности не отменяет обязательств по некоторым категориям долгов, и при банкротстве важно учитывать эти нюансы для корректной оценки ситуации.

Порядок списания кредита при ошибочном начислении платежей

Ошибки в начислении платежей по кредиту могут возникать по разным причинам, включая сбои в системе банка или ошибочные действия сотрудников. В случае выявления неправильного начисления, важно правильно действовать для корректного списания суммы с кредита.

1. Обнаружение ошибки

Если вы заметили, что на вашем счете ошибочно были начислены дополнительные платежи или сумма выплаты отличается от ожидаемой, первым шагом является проверка всех данных по кредитному договору. Важно удостовериться в несоответствии суммы с вашими расчетами, а также зафиксировать дату и обстоятельства ошибки.

2. Уведомление банка

После выявления ошибки необходимо связаться с банком для уведомления об ошибочном начислении. Обычно для этого достаточно подать письменное заявление в отделение банка или через личный кабинет на сайте. Важно уточнить все детали ситуации, предоставив документы, подтверждающие вашу правоту.

3. Ожидание проверки

После обращения банк обязан провести проверку. Согласно законодательству, банк имеет право на срок до 30 рабочих дней для рассмотрения ситуации и исправления ошибки. За это время будет выполнен анализ начислений, проверены операции и пересчитана задолженность.

4. Корректировка суммы

Если ошибка подтверждается, банк обязан скорректировать сумму вашего кредита. Это может быть как уменьшение задолженности, так и перерасчет суммы ежемесячного платежа. Важно, чтобы банк уведомил вас о принятом решении и внесенных изменениях в расчетный график.

5. Подача жалобы

Если банк не решит проблему в установленные сроки, или если вы не согласны с результатами проверки, можно подать жалобу в Центральный банк России или обратиться в суд для защиты своих прав. В этом случае следует сохранить все переписки и документы, подтверждающие ваши доводы.

6. Последствия для кредитной истории

Ошибочное начисление платежей не должно повлиять на вашу кредитную историю. Однако если ошибка привела к задержке в оплате или нарушению графика платежей, важно заранее уведомить банк и решить проблему до возникновения просрочек.

7. Профилактика ошибок

Для предотвращения подобных ситуаций рекомендуется внимательно отслеживать все платежи, регулярно проверять выписки по кредиту и своевременно сообщать банку о любых несоответствиях. Это позволит оперативно решить проблему и избежать недоразумений в будущем.

Как добиться списания остаточной задолженности при досрочном погашении

При досрочном погашении кредита в Сбербанке существует возможность списания остаточной задолженности, если были допущены ошибки в расчете или избыточные начисления. Однако для этого необходимо выполнить несколько ключевых шагов.

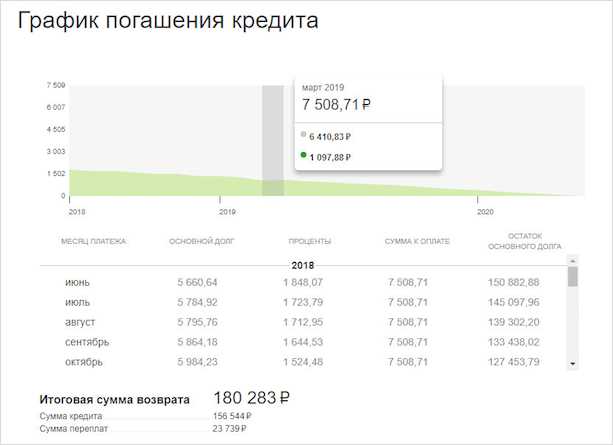

Первый и основной шаг – это точная проверка итогового расчета. При досрочном погашении кредиторы обязаны пересчитать сумму долга с учетом всех внесенных платежей, исключив проценты за оставшийся срок. Если расчет был произведен неверно, например, проценты за несуществующий срок продолжения кредита не были уменьшены, можно настаивать на корректировке суммы.

Для этого необходимо предоставить заявление в банк с просьбой о перерасчете. Важно указать, что вы осуществили досрочное погашение и потребовать уточнение остаточной задолженности. Заявление можно подать через онлайн-банкинг или в офисе, но важно, чтобы оно было оформлено грамотно и без ошибок.

Также стоит помнить о праве на списание избыточных комиссий и штрафов, которые могут быть начислены банком по причине технических ошибок. Если банк начислил штраф за просрочку, несмотря на выполнение обязательств по графику, нужно запросить его отмену и предоставить доказательства о своевременности платежей.

Кроме того, важно обращать внимание на условия кредитного договора. Некоторые договора содержат пункт о том, что в случае досрочного погашения кредита остаточная задолженность может быть списана частично или полностью. Если в контракте указано, что остаточная сумма должна быть пересчитана по новой процентной ставке, нужно потребовать выполнения этих условий.

Не менее важным аспектом является обращение в службу поддержки клиентов для уточнения всех деталей. Иногда для списания остаточной задолженности требуется предоставить дополнительные документы, например, справки о доходах или справки об отсутствии других долгов.

Если Сбербанк не идет на встречу, можно подать жалобу в Банк России или воспользоваться услугами независимых юристов, специализирующихся на защите прав потребителей. Четкое соблюдение всех процедур и сроков подачи заявлений увеличивает шансы на успешное списание задолженности.

Влияние реструктуризации на возможность списания долга в Сбербанке

После реструктуризации банк сохраняет обязательства заемщика, однако важно помнить, что это не является полным списанием долга. В некоторых случаях реструктуризация может стать первым шагом к более благоприятным условиям, однако она не гарантирует, что долг будет списан или прощен. Возможность списания зависит от нескольких факторов:

- Согласие банка: Сбербанк может рассмотреть возможность частичного или полного списания долга только в случае, если заемщик достиг определенных договоренностей с банком о трудной финансовой ситуации. Однако реструктуризация сама по себе не является основанием для списания.

- Наличие просрочек: Заемщики, у которых уже имеются значительные просрочки по платежам, могут рассчитывать на реструктуризацию и, возможно, частичное списание долга. Важно, чтобы кредитор был уверен, что заемщик прилагает усилия для урегулирования долга.

- Финансовое положение заемщика: Если заемщик может доказать, что его финансовое положение не позволяет продолжать выплачивать долг в текущем объеме, банк может предложить более мягкие условия. Но даже в этом случае долг не будет списан полностью без дополнительных условий.

- Юридическое оформление: В случае серьезных долговых проблем банк может предложить заемщику реструктуризацию в рамках программы прощения части долга. В таких случаях важно следить за условиями договора и обеспечивать выполнение всех обязательств.

Процесс реструктуризации помогает снизить нагрузку, но возможность списания долга зависит от ряда условий. Если заемщик надеется на прощение долга, ему следует обратиться к юристу, который поможет составить план действий и минимизировать последствия для финансовой репутации.

Какие документы нужны для подачи заявления на списание кредита

Для того чтобы подать заявление на списание кредита в Сбербанке, необходимо подготовить следующие документы:

- Паспорт гражданина Российской Федерации – основной документ, удостоверяющий личность заявителя.

- Заявление на списание задолженности – форму можно получить в отделении банка или через онлайн-банкинг.

- Документы, подтверждающие основания для списания кредита:

- Справка о признании заемщика банкротом, если списание связано с процедурой банкротства.

- Документы, подтверждающие смерть заемщика (для случаев, когда кредит списывается в связи с уходом заемщика из жизни).

- Справка о признании заемщика недееспособным.

- Кредитный договор – копия договора, по которому был выдан кредит.

- Справка о текущем состоянии задолженности – документ, подтверждающий размер долга на момент подачи заявления.

В некоторых случаях банк может запросить дополнительные документы, такие как выписки по счету или сведения о доходах. Рекомендуется уточнить полный перечень документов у сотрудника банка на момент подачи заявления.

Вопрос-ответ:

Какие способы списания кредита предлагает Сбербанк?

Сбербанк предоставляет несколько вариантов списания долга по кредиту, включая полное погашение, частичное списание долга по соглашению сторон, а также списание через суд, если есть объективные причины, например, признание должника банкротом. Каждый способ имеет свои особенности и процесс оформления, требующий дополнительных документов.

Можно ли списать кредит в Сбербанке, если я оказался в сложной финансовой ситуации?

Да, Сбербанк может предоставить возможность списания части долга или реструктуризации кредита в случае серьёзных финансовых проблем, таких как потеря работы или болезнь. Для этого нужно предоставить подтверждающие документы, например, справку о доходах или медицинское заключение. Важно помнить, что банк может предложить не списание долга, а его перерасчет с более мягкими условиями.

Что такое реструктуризация кредита в Сбербанке и как она работает?

Реструктуризация кредита – это изменение условий погашения долга, которое может включать отсрочку платежей, снижение размера ежемесячных выплат или увеличение срока кредита. Эта мера применяется для заемщиков, которые не могут вовремя погасить кредит по первоначальным условиям. Чтобы начать процесс реструктуризации, нужно подать соответствующее заявление в Сбербанк и предоставить документы, подтверждающие вашу трудную финансовую ситуацию.

Какие документы понадобятся для списания части кредита в Сбербанке?

Для списания части кредита в Сбербанке вам потребуется предоставить определённые документы, такие как заявление на списание долга, справка о доходах или других финансовых проблемах (например, справка о потере работы или инвалидности). В случае банкротства, потребуется решение суда. Документы, подтверждающие ваш статус или обстоятельства, которые делают невозможным погашение долга, играют ключевую роль в процессе.

Как списание кредита в Сбербанке влияет на мою кредитную историю?

Списания кредита могут негативно сказаться на вашей кредитной истории, так как это может быть зафиксировано как невыполнение обязательств по погашению долга. Однако если списание произошло по причине признания вас банкротом, это может быть учтено как обстоятельство форс-мажора. В таких случаях важно следить за тем, чтобы вся информация была корректно отражена в кредитной истории, а в случае ошибок обращаться в Бюро кредитных историй для её исправления.