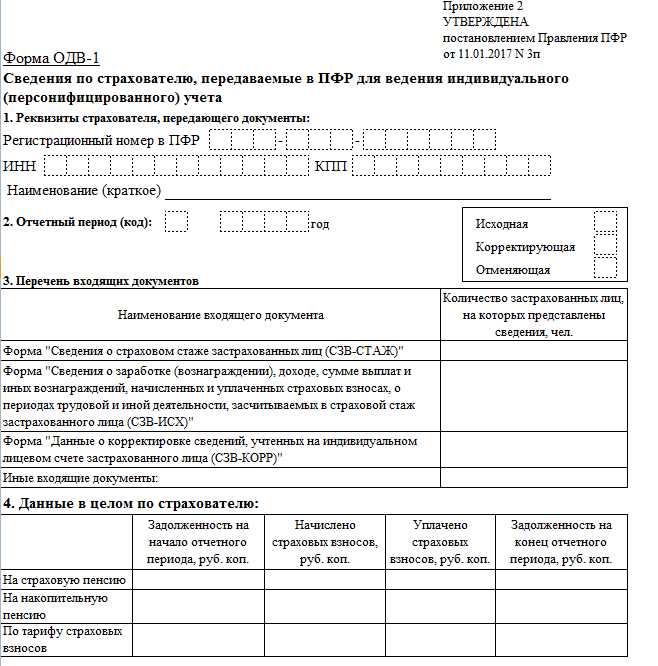

Форма ОДВ-1 – это обязательный отчет, который предоставляется страхователем в Пенсионный фонд РФ (в 2022 году – в состав ПФР, с 2023 года – в ФНС). Отчет включает сведения о застрахованных лицах, за которых производились страховые взносы. Срок сдачи формы за 2022 год составлял не позднее 2 февраля 2023 года. Несмотря на то что срок уже истёк, многие организации и ИП обязаны обеспечить корректность ранее поданных сведений или подать форму задним числом при выявлении ошибок.

Для корректного заполнения ОДВ-1 за 2022 год необходимо использовать формат, действующий на тот период – форма утверждена Постановлением Правления ПФР от 07.12.2016 № 1077п. Отчетность должна представляться в электронном виде при численности более 25 человек, иначе допускается бумажный вариант. Ошибки при заполнении могут привести к отказу в приеме отчета и административным штрафам по ст. 15.33.2 КоАП РФ.

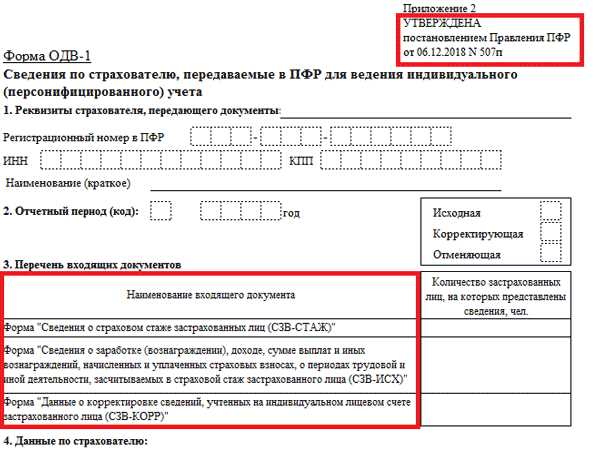

Форма ОДВ-1 состоит из титульного листа и одного или нескольких разделов СЗВ. Важно правильно указать отчетный период (например, «Год – 2022») и корректный регистрационный номер в ПФР. Особое внимание следует уделить полям «Тип формы» и «Номер корректировки» – некорректное их заполнение часто становится причиной отказа в приеме отчета.

Перед подачей рекомендуется провести форматно-логический контроль с помощью программного обеспечения, предоставляемого ПФР (CheckPFR) или других аккредитованных разработчиков. Также следует сохранить квитанции и протоколы приема в архив для возможной проверки со стороны контролирующих органов.

Определение необходимых документов для заполнения формы ОДВ 1

Перед началом заполнения формы ОДВ-1 за 2022 год необходимо подготовить конкретный перечень документов, подтверждающих сведения о застрахованных лицах и суммах начисленных страховых взносов. Без этих данных корректное формирование отчётности невозможно.

Основой для заполнения формы является индивидуальная информация о каждом сотруднике, за которого производились начисления страховых взносов. В первую очередь потребуется:

- регистрационный номер страхователя в ПФР;

- СНИЛС всех застрахованных лиц, работающих по трудовому договору;

- паспортные данные сотрудников (при наличии новых сотрудников, впервые подаваемых в отчетности);

- информация о заработной плате и других выплатах, облагаемых страховыми взносами, за каждый месяц 2022 года;

- данные по корректирующим начислениям или перерасчётам, если такие имели место;

- данные из кадрового учета: приказы о приеме, увольнении, переводах сотрудников;

- учетные данные по видам тарифов (основной, льготный и т.д.), применяемым к каждому сотруднику;

- информация об отсутствии начислений по отдельным месяцам (например, периоды отпуска без сохранения зарплаты);

- при необходимости – сведения о передаче отчетности через доверенное лицо (доверенность и ИНН представителя).

Кроме того, потребуется доступ к бухгалтерским и расчетным документам, отражающим начисления и уплату страховых взносов в 2022 году. Это включает платежные поручения с указанием КБК, даты и суммы уплаты, а также сверку с ИФНС по состоянию на 31 декабря 2022 года.

Для организаций, использующих специализированное ПО для сдачи отчетности (например, 1С или СБиС), важно заранее убедиться, что все данные за 2022 год были корректно внесены и сохранены в базе, особенно после изменений или корректировок в начислениях.

Тщательная предварительная подготовка перечисленных документов позволяет исключить ошибки в заполнении формы ОДВ-1 и избежать возврата отчета из ПФР из-за неполноты или некорректности данных.

Правила внесения данных о доходах и выплатах в форму ОДВ 1

Раздел формы ОДВ-1, связанный с доходами и выплатами, заполняется на основании сведений из бухгалтерии и реестров, подготовленных для ПФР. Вносить информацию необходимо с точным соблюдением структуры, предусмотренной форматом формы. Ошибки в этом блоке – одна из частых причин отказа в приеме отчетности.

- Указываются только те доходы, с которых начислены страховые взносы в ПФР, ФОМС и ФСС, за исключением НС и ПЗ. Все иные выплаты (например, матпомощь, необлагаемая премия) не отражаются.

- В графе «Месяц» указывается номер календарного месяца отчетного года (например, «01» для января).

- Суммы выплат и начисленных страховых взносов указываются с точностью до копеек, разделителем является запятая (например, 23500,75).

- Каждая строка данных должна соответствовать конкретному месяцу, физическому лицу и виду выплат. Недопустимо суммирование нескольких месяцев в одной строке.

- ФИО работников должны полностью соответствовать данным в СНИЛС. Использование сокращений или инициалы недопустимы.

Для корректного отражения выплат в форме ОДВ-1 используется информация из:

- платежных ведомостей;

- реестров начислений по заработной плате;

- данных из формы 6-НДФЛ, если требуется сопоставление сумм;

- информации из расчетов по страховым взносам (РСВ).

Отдельно фиксируются выплаты за периоды временной нетрудоспособности, декретные и иные социальные пособия. Они включаются в форму только в том случае, если выплата производилась работодателем и с нее начислялись взносы.

При корректировке данных необходимо вносить изменения строго в те месяцы, где были обнаружены ошибки. Подавать уточненную ОДВ-1 без исправления в РСВ не имеет смысла – сведения будут расценены как неполные.

Особенности заполнения раздела по страховым взносам за 2022 год

Раздел формы ОДВ-1, содержащий сведения о страховых взносах, заполняется строго на основании данных из расчета по форме РСВ за аналогичный период. Указание сумм должно производиться с точностью до рубля, без округлений и сокращений. Важно соблюдать соответствие между сведениями, отраженными в ОДВ-1 и отчетами, ранее поданными в ПФР.

При заполнении графы «Начислено страховых взносов» учитываются только обязательные взносы на обязательное пенсионное страхование, начисленные в пределах предельной базы, установленной для 2022 года – 1 565 000 рублей. Сверхлимитные начисления указываются отдельно в предусмотренной для этого строке. Ошибки в разграничении этих сумм часто приводят к расхождениям при автоматической проверке данных.

Если в отчетном периоде имели место корректировки, необходимо отразить это в форме с помощью соответствующих кодов, предусмотренных для корректирующих сведений. При этом в поле «Тип формы» указывается значение «КОРР», а сведения вносятся только по застрахованным лицам, у которых произошли изменения.

Особое внимание следует уделить заполнению сведений по совместителям. Их страховые взносы отражаются на общих основаниях, однако важно не дублировать суммы, если они уже учтены по основному месту работы. Неверное распределение сумм между основным и дополнительным местом может повлиять на корректность расчета страхового стажа.

Также в 2022 году сохранилось требование о включении сведений по уволенным работникам, если в их отношении были начисления в отчетном периоде. Исключать таких сотрудников из раздела запрещено, даже если они были уволены до окончания квартала.

При проверке файла перед отправкой рекомендуется использовать программу CheckXML, предоставленную ПФР, для исключения ошибок форматирования и несоответствий в кодировке. Отчет, не прошедший проверку, не принимается системой и считается не поданным.

Требования к оформлению и проверке правильности заполнения формы

Форма ОДВ-1 должна быть заполнена на русском языке с использованием заглавных букв без сокращений. При внесении данных используется чернила черного или синего цвета, если форма заполняется вручную. Электронная форма подлежит заполнению строго по формату, установленному ПФР.

Индивидуальные сведения вносятся с соблюдением структурированной последовательности: СНИЛС, ФИО, ИНН, период работы и начисления. Ошибки в этих данных приводят к отказу в приеме формы. Значения полей не допускается сокращать или переносить между строками. Пробелы и лишние символы должны быть исключены.

Обязательно сверяется соответствие отчетного периода (например, «2022») с фактическими данными в разделах начислений и выплат. При указании кодов категорий застрахованных лиц необходимо использовать только те, что были актуальны в 2022 году, например, «НР» – для работающих пенсионеров, «ВС» – для военнослужащих по контракту.

Контрольные соотношения проверяются до сдачи формы: сумма начисленных страховых взносов должна соответствовать данным по выплатам. Противоречия приводят к автоматическому отклонению отчета при приеме через электронный канал связи.

Перед подачей формы ОДВ-1 следует провести форматно-логический контроль с использованием программы «CheckPFR» или встроенных средств бухгалтерского ПО. Особое внимание уделяется дате формирования документа, номеру формы и корректности электронной подписи, если используется дистанционная подача.

Форма считается заполненной с ошибкой при наличии даже одного несоответствия в персональных данных, некорректных кодах или неактуальных реквизитах страхователя. Во избежание возврата формы на доработку рекомендуется сверка с ранее сданными РСВ и контроль актуальности сведений о застрахованных лицах в базе 1С или аналогичной системе.

Порядок подачи заполненной формы ОДВ 1 в пенсионный фонд

Заполненную форму ОДВ-1 за 2022 год необходимо представить в территориальное отделение ПФР (с 2023 года – СФР) по месту регистрации страхователя. Документ подаётся исключительно в электронной форме, если численность застрахованных лиц у работодателя превышает 10 человек. При меньшем количестве работников допустима подача на бумажном носителе.

Электронная подача осуществляется через оператора электронного документооборота, интегрированного с системой ПФР. При этом требуется квалифицированная электронная подпись, зарегистрированная на страхователя или уполномоченного представителя. Перед отправкой необходимо провести форматно-логический контроль файла в программном обеспечении, рекомендованном фондом, например, в CheckXML.

Срок подачи формы ОДВ-1 за 2022 год совпадает с общим сроком сдачи отчетности СЗВ-СТАЖ – не позднее 1 марта 2023 года. При пропуске срока возможны штрафные санкции в размере 500 рублей за каждого застрахованного работника.

При подаче на бумаге требуется заверение формы подписью руководителя и печатью организации (при наличии). Бумажные экземпляры сдаются лично или по почте с описью вложения и уведомлением о вручении. Желательно сделать копию формы с отметкой о приеме для внутреннего архива.

После приема формы в личном кабинете страхователя на портале ПФР (СФР) появляется подтверждение с номером входящего документа и датой приема. Рекомендуется сохранить его для возможных проверок.

Если форма содержит ошибки, фонд направляет уведомление о несоответствиях. Страхователь обязан в течение 5 рабочих дней направить исправленную форму. Нарушение этого срока также влечет за собой штраф.

Частые ошибки при заполнении и способы их устранения

При подготовке формы ОДВ-1 за 2022 год важно учитывать конкретные ошибки, которые часто допускаются страхователями. Их наличие может привести к возврату отчетности, штрафам и необходимости повторной подачи.

-

Несовпадение СНИЛС с ФИО: форма может быть отклонена, если данные работника в графах «Фамилия», «Имя», «Отчество» не соответствуют данным, зарегистрированным в ПФР. Для проверки следует использовать сервис на сайте ПФР или обратиться в территориальное отделение.

-

Пропущенные отчетные периоды: отсутствие информации по отдельным кварталам 2022 года расценивается как неполная отчетность. При выявлении этого – внести недостающие записи и пересдать форму.

-

Ошибки в кодах категорий застрахованных лиц: особенно часто неверно указываются коды, например, «НР» вместо «НРП» или «ВЖ» вместо «ВП». Перед заполнением рекомендуется свериться с актуальным перечнем кодов, утвержденным ПФР.

-

Указание недостоверных сумм: занижение или завышение начислений и страховых взносов может быть результатом некорректной интеграции с бухгалтерским ПО. Следует использовать выгрузку из 6-НДФЛ и РСВ для сверки.

-

Неверный номер корректировки: если форма подается повторно, номер корректировки должен быть изменен (например, с «000» на «001»). При несоблюдении – возможен отказ в приеме файла.

-

Отсутствие цифровой подписи (при электронной подаче): файл передается без ЭЦП или с просроченной подписью. Для устранения – обновить сертификат и подписать файл перед отправкой.

Для исключения вышеуказанных ошибок рекомендуется:

- Перед подачей использовать программу «CheckXML» от ПФР для валидации структуры файла.

- Сверять данные с другими отчетами: РСВ, 6-НДФЛ, кадровыми приказами и расчетными ведомостями.

- При обнаружении неточностей – сформировать корректирующую форму с правильными данными и новым номером корректировки.

Своевременное выявление и исправление ошибок позволяет избежать штрафных санкций и блокировок отчетности в системе ПФР.

Вопрос-ответ:

Какие данные нужно указывать в разделе «Сведения о застрахованных лицах» формы ОДВ-1?

В этом разделе указываются персональные данные каждого сотрудника, за которого в отчетном периоде производились страховые взносы: СНИЛС, ФИО, периоды работы, сведения о приеме, увольнении и переводах. Особое внимание следует уделить корректности СНИЛС и дат, так как ошибки в этих полях чаще всего приводят к возврату формы на доработку.

Можно ли подавать ОДВ-1 за 2022 год в электронном виде?

Да, форма ОДВ-1 может быть подана в электронном виде через специализированные программы или через личный кабинет на сайте Пенсионного фонда. Это особенно актуально для организаций с численностью сотрудников более 25 человек, для которых электронная подача обязательна. Перед отправкой необходимо подписать файл электронной подписью.

Что делать, если форма ОДВ-1 была отклонена?

Если форма была отклонена, необходимо внимательно изучить протокол отказа, в котором будут указаны конкретные ошибки. Часто это могут быть некорректные периоды работы, дублирующиеся записи по одному и тому же сотруднику или отсутствие обязательных реквизитов. После исправления ошибок форму нужно повторно направить в ПФР. Важно не откладывать это, чтобы избежать штрафов за несвоевременную отчетность.

Какой период указывать при заполнении формы ОДВ-1 за 2022 год?

При заполнении формы за 2022 год необходимо указывать весь календарный год — с 01.01.2022 по 31.12.2022. Если в течение этого периода сотрудник работал не весь год, в полях «период работы» указывается только фактическое время трудовой деятельности.