Физические и юридические лица, имеющие счета за пределами России, обязаны ежегодно предоставлять в налоговые органы отчет о движении денежных средств. Документ оформляется по форме, утверждённой приказом ФНС России № ММВ-7-14/129@, и должен включать сведения о зачислениях и списаниях, осуществлённых в течение календарного года.

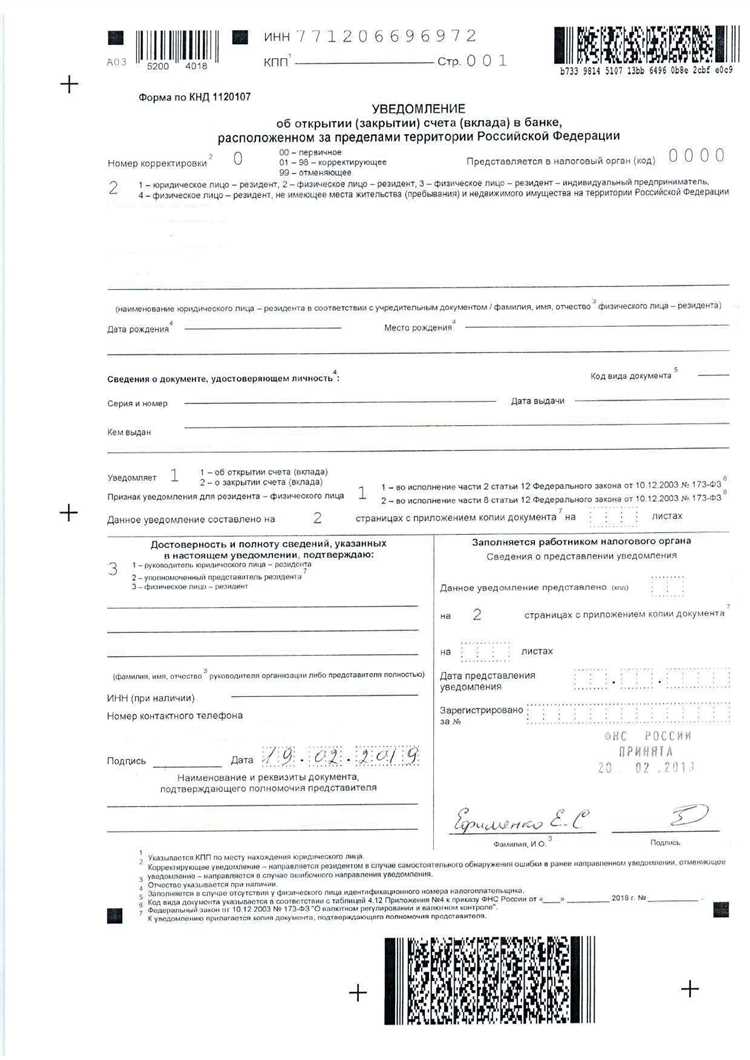

Срок подачи отчета – не позднее 1 июня года, следующего за отчетным. При этом отчитываться необходимо даже при отсутствии движения по счёту. Непредставление или подача недостоверных сведений влечёт за собой административную ответственность по статье 15.25 КоАП РФ, включая штрафы до 50 тысяч рублей за каждый случай нарушения.

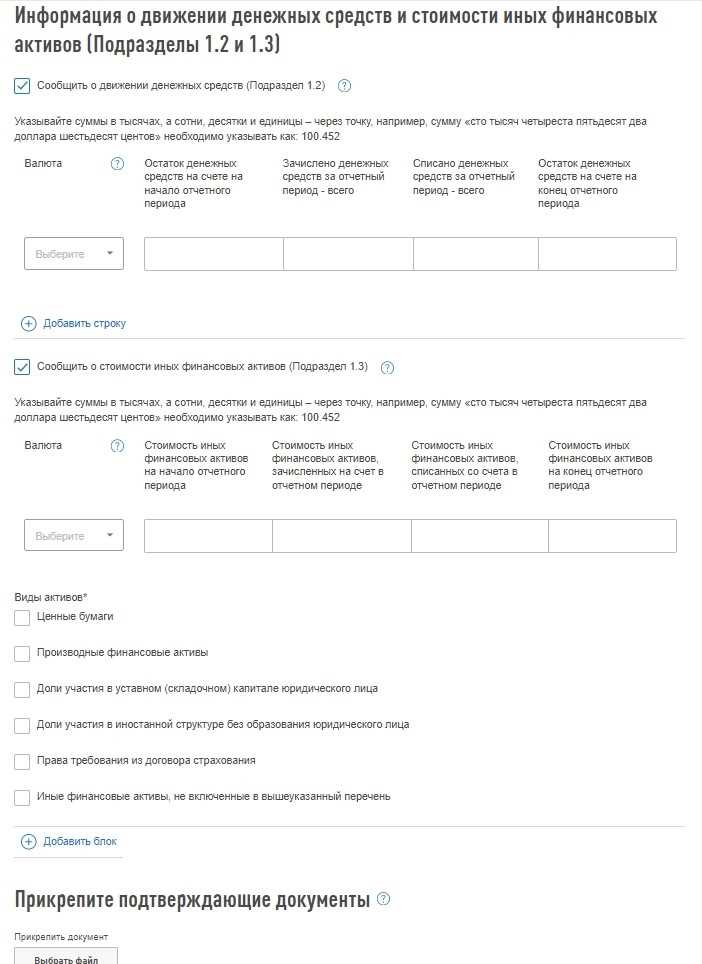

Для корректного заполнения важно указать идентификационные данные счета (номер, реквизиты банка, страну открытия), суммы поступлений и списаний с разбивкой по валютам и кодам операций. Все суммы необходимо отражать в валюте счёта, без пересчета в рубли. В случае мультивалютного счёта составляется отдельный отчёт по каждой валюте.

Форма отчета представляется в электронном виде через личный кабинет на сайте ФНС или на бумаге лично или по почте. При подаче на бумаге необходимо использовать только оригинальные бланки, не допускается распечатка из интернета. В случае наличия нескольких зарубежных счетов предоставляется отдельный отчет по каждому.

Когда и в каких случаях требуется подавать отчет

Отчет о движении средств на зарубежных счетах обязаны подавать физические лица – налоговые резиденты РФ, если они владеют счетами или вкладами в иностранных банках, либо имеют электронные кошельки, открытые за пределами России. Наличие движения по таким счетам в отчетном году делает подачу обязательной.

Отчет подается в налоговый орган по месту жительства до 1 июня года, следующего за отчетным. При отсутствии движения средств отчет также требуется, но в упрощенном виде – с указанием нулевого остатка и отсутствия операций.

- Если в течение года совершались переводы, зачисления, снятия или иные операции, отчет оформляется с полной детализацией всех поступлений и списаний.

- Открытие или закрытие зарубежного счета также требует подачи уведомления в ФНС, но не заменяет обязанности по подаче отчета о движении средств.

- Если счет или кошелек используется в интересах третьих лиц, подача отчета не требуется. Однако это необходимо документально подтвердить.

Не требуется отчитываться по счетам, открытым в банках стран ЕАЭС (например, в Армении или Казахстане), если между этими странами и Россией действует соглашение об автоматическом обмене финансовой информацией. Исключения возможны только при официальной публикации соответствующего перечня стран ФНС.

За непредставление отчета предусмотрены штрафы: от 2 500 рублей за каждый непредоставленный документ, а при сокрытии движения средств – до 40% от суммы неучтенных поступлений.

Какие счета считаются зарубежными и подлежат учету

Под зарубежными счетами понимаются банковские счета, открытые физическими лицами – резидентами Российской Федерации в иностранных банках, зарегистрированных за пределами территории РФ. Это касается как классических текущих и депозитных счетов, так и расчетных счетов, предназначенных для хранения средств и проведения операций.

Учету подлежат не только счета в странах с традиционно развитой банковской системой (США, Швейцария, Германия), но и любые другие счета, открытые в иностранных юрисдикциях, включая счета в офшорных и приграничных банках. Независимо от суммы остатка, такие счета обязаны быть отражены в отчетности при наличии движения денежных средств.

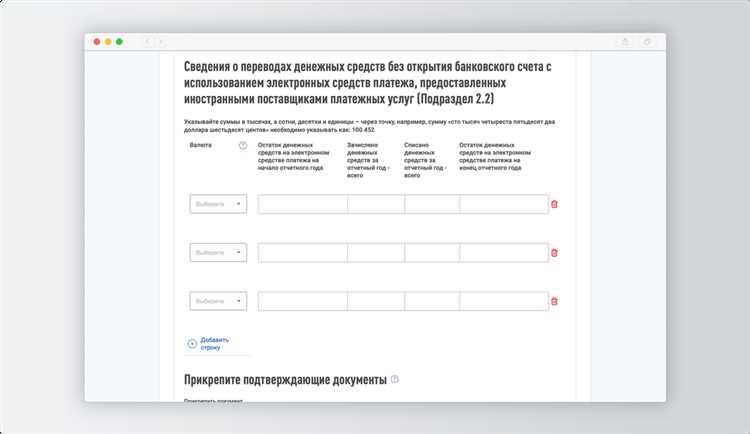

Также подлежат учету электронные кошельки, выпущенные зарубежными небанковскими организациями, если они позволяют зачисление и перевод средств, а также пополнение с иностранных карт. Примеры: PayPal, Revolut, Wise (бывш. TransferWise), если кошелек привязан к личному зарубежному счету.

Отдельно следует учитывать брокерские счета в иностранных инвестиционных компаниях, если по ним происходят денежные зачисления или списания. Независимо от формы актива (ценные бумаги, наличность), такой счет считается зарубежным, если брокер зарегистрирован за пределами РФ.

Не подлежат учету счета, открытые в российских банках, даже если они имеют международные реквизиты (например, IBAN) или доступны за границей. Также не подлежат декларированию счета, открытые физическим лицом, утратившим статус налогового резидента РФ, на момент отчетного периода.

Какую информацию необходимо указать в отчете

Отчет о движении средств на зарубежных счетах требует подробного указания операций и сведений о каждом счете, зарегистрированном за пределами Российской Федерации. Документ должен содержать строго установленный перечень данных, чтобы соответствовать требованиям валютного контроля.

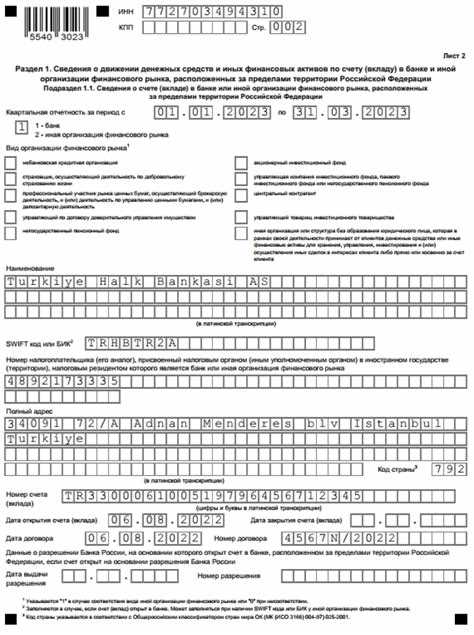

- Реквизиты счета: указывается полное наименование иностранного банка, его адрес, SWIFT-код, номер счета и дата его открытия.

- Страна открытия счета: код страны по классификатору ОКСМ. Указывается только тот код, который соответствует юрисдикции, где открыт счет.

- Валюта счета: трехбуквенный код валюты по стандарту ISO 4217, например, USD, EUR, GBP.

- Начальное и конечное сальдо: отражаются остатки денежных средств на начало и конец отчетного периода в валюте счета. При отсутствии движения указывается «0».

- Движение средств: отдельно указываются суммы зачислений и списаний с указанием назначения каждого перевода.

- Основания операций: для каждой операции необходимо кратко указать основание: договор, зарплата, возврат налога, покупка, оплата услуг и т.д.

- Идентификация лица: если счет открыт на физическое лицо, необходимо указать ФИО, ИНН, дату рождения; для организаций – наименование, ИНН, ОГРН.

- Коды видов операций: используются коды из установленного перечня Банка России. Например, зачисление от нерезидента – код 10100, перевод между своими счетами – 20200.

Информация вносится на каждый счет отдельно, даже если за период не было ни одной операции. При наличии нескольких счетов оформляются отдельные формы отчета. Все сведения должны быть достоверными и соответствовать банковским выпискам.

Где взять данные для заполнения отчета

Основной источник данных – выписки по зарубежным счетам за отчетный период. Их необходимо запросить у иностранного банка в полном объеме, с детализацией всех зачислений и списаний, включая операции в иностранных валютах и конвертацию.

Для подтверждения операций, связанных с поступлениями доходов, следует использовать документы-основания: трудовые договоры, контракты на оказание услуг, акты выполненных работ, инвойсы, справки о начисленных дивидендах и процентах. Они необходимы для классификации поступлений по соответствующим кодам доходов.

Информацию о движении между своими счетами или переводах третьим лицам нужно сверять с платёжными поручениями, SWIFT-сообщениями и онлайн-подтверждениями транзакций, если бумажные документы отсутствуют. Важно учитывать дату проведения операции, а не дату списания или зачисления средств.

Курсы валют, используемые при пересчёте иностранных сумм в рубли, берутся с официального сайта Банка России на дату каждой операции. Недопустимо применять усреднённые или произвольные значения.

Если средства поступили или были списаны по инициативе третьих лиц (например, возврат средств, налоговые удержания, комиссии), необходимо запросить пояснения или соответствующие документы у банка или контрагента.

При наличии инвестиционных счетов за рубежом потребуется отчет брокера о движении активов, включая куплю-продажу ценных бумаг, получение дивидендов и удержание налогов. Эти данные включаются в отчет отдельно и требуют раздельного учета.

Как оформить отчет и в каком формате его сдавать

Отчет о движении средств по зарубежным счетам оформляется в формате Excel по утвержденной форме, доступной на официальном сайте ФНС России. Конкретная форма – «Уведомление о движении денежных средств по счетам (вкладам) в иностранных банках», код по КНД – 1120106. Заполняется один файл на каждый счет за каждый календарный год.

При оформлении обязательно указываются:

- ИНН и ФИО налогоплательщика;

- наименование и адрес иностранного банка;

- номер счета (в том числе IBAN, если имеется);

- сальдо на начало и конец отчетного года;

- все движения средств с детализацией по датам, суммам, валюте и назначению платежа.

Файл сохраняется в формате .xlsx, подписывается усиленной квалифицированной электронной подписью (УКЭП) и подается через личный кабинет на сайте ФНС либо через оператора электронного документооборота. Бумажный вариант допускается только при отсутствии технической возможности сдачи в электронном виде.

Форма должна быть заполнена строго в соответствии с реквизитами, установленными приказом ФНС России от 21.12.2021 № ЕД-7-14/1146@. Любые отклонения от структуры, пропуски в обязательных полях или изменения формата приведут к отказу в приеме отчета.

Допустимо использование нескольких листов в одном файле, если имеются движения по разным счетам, но каждый лист должен содержать только данные по одному счету. Все суммы указываются в валюте счета, без пересчета в рубли.

Какие санкции грозят за неподачу или ошибки в отчете

Невыполнение обязательства по подаче отчета о движении средств на зарубежных счетах в установленный срок или предоставление неверных данных может повлечь серьезные санкции. Федеральная налоговая служба (ФНС) контролирует правильность и своевременность отчетности, и в случае нарушений применяются различные меры воздействия.

За несвоевременную подачу отчета предусмотрены штрафы. В соответствии с Налоговым кодексом Российской Федерации, штраф за неподачу отчета составляет 1000 рублей за каждый месяц просрочки. Если отчет не был подан в течение 3 месяцев или более, размер штрафа может увеличиться до 5000 рублей. В некоторых случаях, при повторных нарушениях, могут быть применены более строгие санкции.

Ошибки в отчете также не остаются без внимания. Если информация в документе оказывается неверной или неполной, это может привести к штрафу в размере до 100 000 рублей, в зависимости от серьезности нарушения. Кроме того, если ошибка была выявлена умышленно, могут быть инициированы уголовные расследования, что влечет за собой уголовную ответственность.

Также стоит учитывать, что неверная или несвоевременно поданная информация может привести к блокировке или ограничению операций по зарубежным счетам, что существенно повлияет на финансовую деятельность компании или физического лица.

Важно следить за актуальностью данных, заполняя отчет, и подавать его в срок, чтобы избежать риска штрафов и других санкций. Рекомендуется обращаться за консультацией к специалистам в области налогового права для своевременного исправления возможных ошибок.

Вопрос-ответ:

Какие документы нужны для подачи отчета о движении средств на зарубежных счетах?

Для заполнения отчета потребуется предоставить документы, подтверждающие информацию о движении средств. Это могут быть выписки с банковских счетов, которые показывают все транзакции за отчетный период, а также договоры, счета-фактуры и другие документы, которые подтверждают источники средств и их использование. Важно обеспечить, чтобы все данные были актуальны и полно отражали движение средств.

Что делать, если я не смог подать отчет о движении средств в срок?

Если отчет не был подан вовремя, нужно как можно быстрее подготовить его и отправить в соответствующие органы. Важно помнить, что за неподачу или просрочку подачи отчета предусмотрены штрафы, и могут быть наложены дополнительные санкции. Лучше всего обратиться в налоговую службу или к специалисту, чтобы урегулировать вопрос и избежать серьезных последствий.

Как избежать ошибок при заполнении отчета о движении средств на зарубежных счетах?

Чтобы избежать ошибок при заполнении отчета, важно внимательно следить за точностью всех данных. Проверьте, чтобы суммы на счетах соответствовали выпискам, и все операции были отражены правильно. Также рекомендуется использовать официальные формы отчета, предоставляемые налоговыми органами, и при необходимости проконсультироваться с бухгалтером или налоговым консультантом. Это поможет снизить риск ошибок и ускорит процесс подачи отчета.

Как часто нужно подавать отчет о движении средств на зарубежных счетах?

Отчет подается ежегодно, в зависимости от условий, установленных налоговыми органами вашей страны. Однако, в случае крупных транзакций или изменений в статусе счетов, могут возникать требования по дополнительным отчетам. Важно следить за изменениями в законодательстве и сроками подачи отчетности, чтобы не попасть под штрафные санкции.