Выдача денежных средств под отчет регулируется нормами бухгалтерского и налогового учета и требует строгого соблюдения порядка оформления и контроля. Основное назначение таких выплат – обеспечение оперативных расходов сотрудника в рамках служебных нужд, при этом сумма, выданная под отчет, должна точно соответствовать запланированным затратам.

Для правильной организации процесса необходимо соблюдать несколько ключевых требований: назначение ответственного лица, оформление письменного распоряжения, фиксирование суммы и срока возврата средств, а также обязательное подтверждение расходов документами – чеками, счетами или накладными. Невыполнение этих условий может привести к налоговым рискам и недопустимым финансовым потерям для организации.

Максимальный срок отчетности по выданным суммам обычно устанавливается внутренними регламентами предприятия, но не должен превышать 10 рабочих дней с момента получения средств. В случае невозможности предоставления отчетности в срок требуется оформление соответствующего акта с указанием причин и согласованием с руководством.

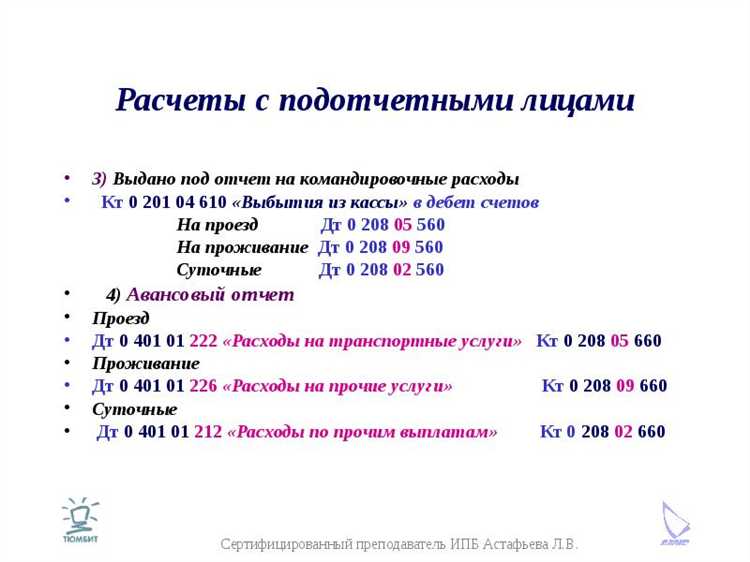

Особое внимание уделяется правильному отражению операций в бухгалтерском учете – выдача денежных средств под отчет фиксируется на счетах учета расчетов с подотчетными лицами, а возврат или списание неиспользованных сумм оформляется отдельными документами, что гарантирует прозрачность и контроль движений денежных средств.

Кому и на каких основаниях можно выдавать деньги под отчет

Денежные средства под отчет выдаются сотрудникам, которым необходимо осуществить конкретные хозяйственные расходы, связанные с выполнением служебных обязанностей. В первую очередь это кассиры, бухгалтеры, менеджеры, курьеры и другие ответственные лица, имеющие доверенность на ведение финансовых операций от организации.

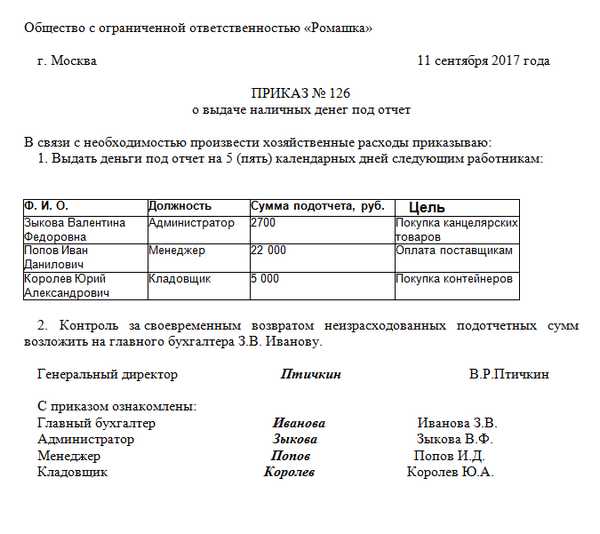

Основаниями для выдачи денег под отчет являются:

| Трудовой договор или должностная инструкция | Определяет права и обязанности сотрудника, включая проведение расчетов с подотчетными суммами. |

| Приказ руководителя организации | Устанавливает перечень лиц, которым разрешена выдача средств под отчет, а также лимиты и условия. |

| Доверенность | Выдается конкретному сотруднику или внешнему лицу для выполнения определенных финансовых операций. |

| Регламент бухгалтерского учета | Содержит внутренние правила и процедуры по выдаче и отчетности денежных средств. |

Выдача средств под отчет допускается только тем сотрудникам, которые имеют официальное право на такие операции и закреплены в учетных документах. Кроме того, сумма выдачи должна соответствовать установленным лимитам, а использование средств строго документироваться.

Запрещается выдавать деньги под отчет лицам, не оформленным в штат, а также сотрудникам без письменного распоряжения руководства или доверенности. Все основания и условия должны быть зафиксированы в локальных актах организации.

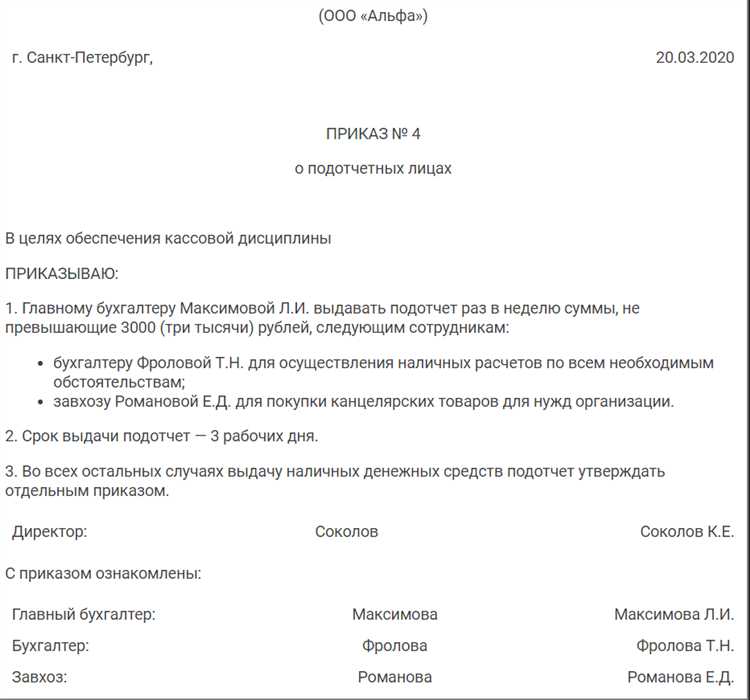

Максимальные суммы выдачи денежных средств под отчет

Размер максимальной суммы выдачи под отчет зависит от внутренних нормативных документов организации и специфики расходной операции.

Рекомендуется учитывать следующие ключевые параметры:

- Для командировочных расходов лимит устанавливается согласно положению о командировках и не должен превышать установленного суточного норматива по проживанию и представительским расходам.

- При разовых закупках мелких товаров и услуг максимальная сумма под отчет часто ограничивается размером, при котором не требуется заключение договора или выдача аванса.

- В организациях с жестким контролем обычно ограничивают сумму под отчет на одного сотрудника в пределах 50 000–100 000 рублей, чтобы минимизировать риски неправильного использования средств.

При превышении установленного лимита выдача денежных средств под отчет должна сопровождаться дополнительным утверждением руководства или финансовой службы.

Практические рекомендации по установке лимитов:

- Определять максимальную сумму, исходя из средних планируемых расходов по конкретным статьям затрат.

- Включать в нормативы положения о необходимости документального подтверждения всех расходов независимо от суммы.

- Регулярно пересматривать лимиты с учетом инфляции и изменений в хозяйственной деятельности.

Обязательное условие – строгое соответствие лимита сумме, которая может быть обоснована и подтверждена первичными документами после отчетности.

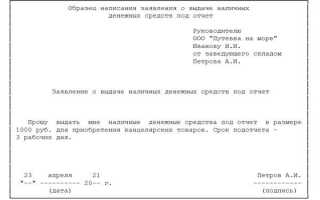

Документы, необходимые для оформления выдачи денег под отчет

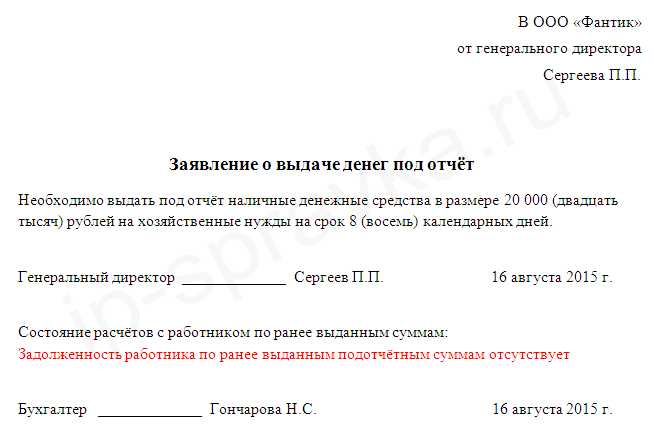

Для выдачи денежных средств под отчет обязательны следующие документы: заявление на выдачу средств, в котором указываются цель и сумма расхода.

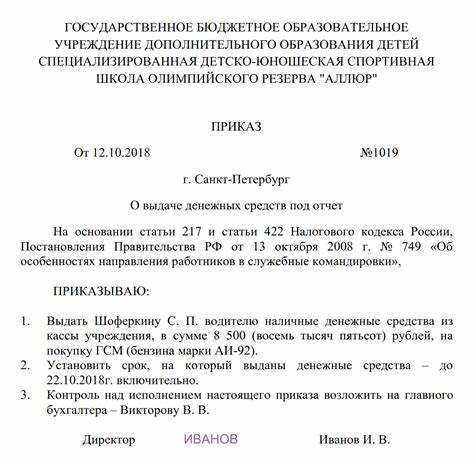

Приказ или распоряжение руководителя организации, подтверждающее необходимость и разрешающее выдачу средств конкретному сотруднику.

Документ, удостоверяющий личность сотрудника (паспорт или другой официальный документ) для подтверждения его права получения денег.

В ряде случаев требуется предоставление расчетного документа: сметы, договора или счета, подтверждающих основание для расхода.

После оформления выдачи составляется расходный кассовый ордер (РКО) с указанием получателя, суммы и цели расхода, который подписывается кассиром и подотчетным лицом.

Внутренние регламенты организации могут предусматривать дополнительные документы, например, карточку подотчетного лица или журнал учета выдачи средств.

Все документы должны быть оформлены до фактической выдачи денег и храниться в бухгалтерии для последующей отчетности и контроля.

Сроки предоставления отчета о расходовании денежных средств

Отчет о расходовании денежных средств под отчет подается строго в установленные сроки, чтобы обеспечить контроль и своевременную сверку финансовых операций.

Основные требования к срокам отчетности:

- Отчет должен быть предоставлен не позднее 3 рабочих дней после окончания срока использования выданных средств.

- Если средства были выданы на конкретное мероприятие или покупку, отчет подается сразу после завершения расходов, но не позже установленного срока.

- При отсутствии подтверждающих документов к отчету (чеки, счета, накладные) срок подачи не продлевается и считается нарушением.

- В случае необходимости продления срока отчетности требуется официальное согласование с бухгалтерией или ответственным лицом, но не позднее, чем за 1 рабочий день до истечения основного срока.

Рекомендации по соблюдению сроков:

- Перед выдачей средств уточнить у сотрудника дату и цель расходования для корректного планирования отчетности.

- Обеспечить наличие всех подтверждающих документов не позднее последнего дня использования средств.

- Контролировать своевременное представление отчетов через внутренние системы учета или ответственное лицо.

- В случае систематических нарушений сроков применять дисциплинарные меры в соответствии с внутренними регламентами.

Соблюдение установленных сроков позволяет минимизировать финансовые риски и упрощает процесс бухгалтерского учета.

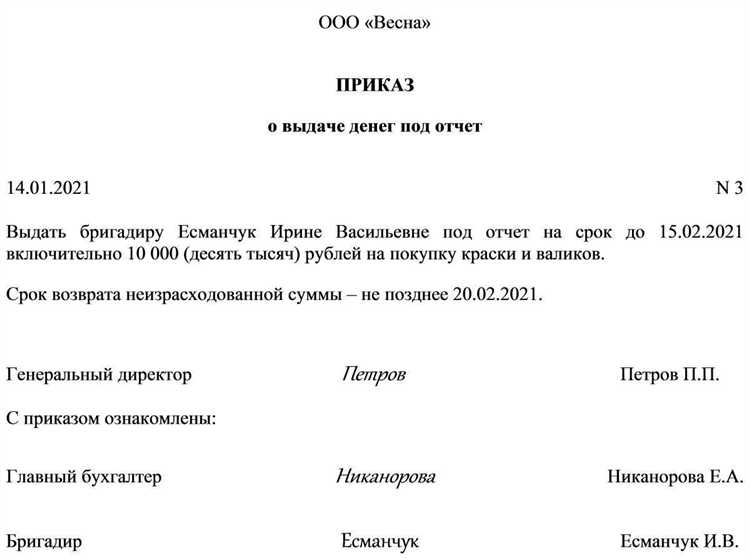

Порядок возврата неизрасходованных денежных средств

Неизрасходованные подотчетные суммы подлежат возврату в кассу предприятия не позднее 3 рабочих дней с даты окончания срока отчета. Возврат осуществляется наличными средствами через кассира на основании подписанного отчета о расходах.

При возврате подотчетник обязан предоставить полный пакет подтверждающих документов, включая чеки, накладные и иные первичные документы, подтверждающие расходы. Отсутствие документов требует письменного объяснения с указанием причины.

Если сумма возврата превышает установленный лимит на одну операцию, необходимо оформить приходный кассовый ордер с подписью главного бухгалтера и руководителя подразделения.

В случае просрочки возврата неизрасходованных средств сотрудник привлекается к дисциплинарной ответственности, а предприятие вправе удержать сумму долга из заработной платы согласно внутренним регламентам и законодательству.

При возврате частичной суммы остаток должен быть обоснован и отражен в отчете. Полный возврат без подтверждающих документов невозможен, что требует дополнительного согласования с бухгалтерией.

Ответственность за нарушение правил выдачи и отчетности

Нарушение установленных правил выдачи денежных средств под отчет влечет за собой дисциплинарную, материальную и административную ответственность. Сотрудник обязан вернуть всю сумму нецелевого или необоснованного расхода в полном объеме в срок, установленный внутренними нормативами.

При несвоевременном предоставлении отчета о расходовании средств возможна приостановка дальнейших выдач под отчет до устранения нарушений. Повторные нарушения могут привести к взысканиям вплоть до расторжения трудового договора.

Материальная ответственность наступает в случаях превышения лимитов, необоснованного или не подтвержденного документально расхода. Сотрудник обязан компенсировать ущерб организации в соответствии с Трудовым кодексом и внутренними регламентами.

В случае выявления мошеннических действий или подделки отчетных документов организация вправе инициировать административное или уголовное расследование. Это может повлечь штрафы, ограничение свободы и другие меры ответственности, предусмотренные законом.

Для минимизации рисков рекомендуется вести строгий контроль за соблюдением сроков отчетности, обязательной проверкой подлинности первичных документов и регламентированной процедурой возврата неизрасходованных средств.

Руководители подразделений несут ответственность за своевременное и правильное оформление выдачи и отчетов, а также за обучение сотрудников и мониторинг соблюдения правил.

Особенности выдачи денег под отчет при командировках и служебных поездках

Денежные средства под отчет в командировках выдаются с учетом строгого лимита, установленного организацией, исходя из предполагаемых расходов на проезд, проживание, суточные и прочие служебные нужды. Выдача средств производится до начала поездки на основании утвержденного командировочного удостоверения и сметы расходов.

Обязательным условием является оформление авансового отчета с приложением подтверждающих документов – билетов, чеков, гостиничных счетов и прочих первичных бухгалтерских документов. Без этих документов отчет не принимается и денежные средства не списываются.

Срок подачи авансового отчета регламентируется внутренними нормативами и обычно не превышает 5 рабочих дней после возвращения из командировки. Несоблюдение сроков приводит к автоматическому требованию возврата средств или дополнительному контролю со стороны бухгалтерии.

При превышении утвержденного лимита расходов необходимо согласование с руководством и подтверждающие документы, иначе излишние затраты не возмещаются и ложатся на отчетное лицо.

Выдача денег под отчет при служебных поездках допускается только ответственным сотрудникам, закрепленным за конкретным проектом или задачей. В случае замены лица, подотчетные средства оформляются заново с обновлением приказа или распоряжения.

Рекомендуется использовать электронные формы отчетности и цифровые копии подтверждающих документов для ускорения проверки и уменьшения риска потери бумаги. Такой подход облегчает аудит и контролирует соответствие расходов установленным правилам.

Вопрос-ответ:

Какие документы нужно предоставить для получения денег под отчет?

Для оформления выдачи денежных средств под отчет требуется заявление на получение денег, подтверждающее необходимость расходов, а также приказ или распоряжение руководителя. После получения средств сотрудник обязан предоставить первичные документы (чеки, счета, акты), подтверждающие фактические расходы.

Как определяется максимальная сумма выдачи денег под отчет одному сотруднику?

Максимальная сумма зависит от внутренних нормативных актов организации и характера расходов. Обычно она устанавливается исходя из предполагаемых затрат на выполнение служебных задач, при этом в отдельных случаях требуется согласование с руководством или финансовым отделом. Если расходы превышают установленный лимит, необходима дополнительная документация или утверждение.

Что происходит, если сотрудник не предоставил отчет о расходах в установленный срок?

Невыполнение сроков отчетности ведет к применению дисциплинарных мер в соответствии с внутренними правилами организации. В некоторых случаях организация вправе требовать возврат выданных средств. Также возможны последствия в части ограничения дальнейшего предоставления средств под отчет этому сотруднику до полного урегулирования ситуации.

Можно ли выдавать деньги под отчет сотрудникам, находящимся в командировке, и как это оформить?

Да, выдача денежных средств под отчет для командировочных расходов разрешена. При этом необходимо оформить служебное задание или приказ о командировке, указать предполагаемые расходы и согласовать сумму с бухгалтерией. По возвращении сотрудник обязан предоставить отчет и подтверждающие документы о фактических тратах.

Какие особенности есть при возврате неизрасходованных денежных средств, выданных под отчет?

Неизрасходованные суммы необходимо вернуть в кассу организации или перечислить на расчетный счет в сроки, установленные внутренними правилами. Возврат должен сопровождаться соответствующими документами с указанием причины возврата. Если сумма не возвращена своевременно, организация вправе применить меры взыскания или учесть это при дальнейших расчетах с сотрудником.

Какие документы необходимо предоставить для получения денег под отчет?

Для оформления выдачи денежных средств под отчет требуется оформить заявление или распоряжение руководителя, в котором указываются цель и сумма расхода. К заявлению необходимо приложить подтверждающие документы, например, командировочное удостоверение или служебное задание, если деньги выдаются на командировку или служебную поездку. Кроме того, сотрудник должен иметь внутренний отчетный документ — авансовый отчет, который заполняется после использования средств. Этот отчет сопровождается чеками, квитанциями или другими подтверждающими расход документами, подтверждающими фактические траты. Без правильного оформления и подтверждающих бумаг деньги не выдаются.