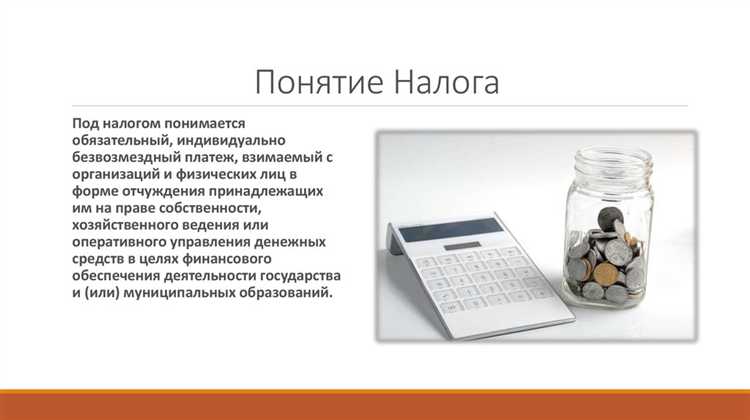

Налог представляет собой установленный законодательством обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц. Его главная задача – обеспечение финансирования публичных расходов, включая содержание органов государственной власти, реализацию социальных программ и развитие инфраструктуры.

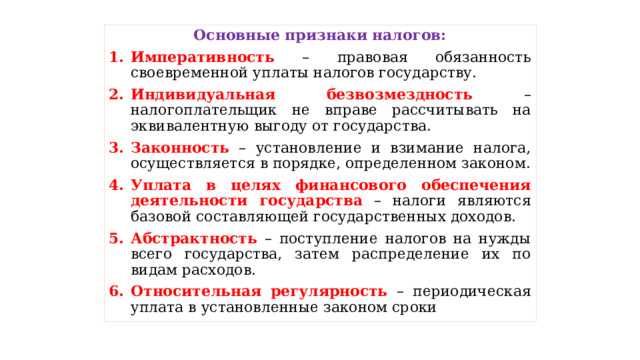

Признаки налога позволяют отличить его от других финансовых обязательств. Прежде всего, налог устанавливается исключительно нормативными правовыми актами, имеющими силу закона. Это означает, что ни один иной документ, кроме закона, не может ввести или изменить налоговое обязательство.

Обязательность уплаты – ключевая характеристика. Отказ или уклонение от исполнения налоговых обязательств влечёт за собой применение мер принудительного взыскания, включая начисление пеней и штрафов. Добровольный характер здесь отсутствует полностью.

Налог является безвозмездным: лицо, его уплатившее, не получает от государства прямого эквивалентного возмещения. Он также индивидуален – рассчитывается по каждому налогоплательщику с учётом его конкретных обстоятельств, таких как доход, имущество или вид деятельности.

Ещё одним обязательным признаком является целевая неопределённость: поступления направляются в консолидированный бюджет и не закрепляются за конкретной услугой в пользу плательщика. Это отличает налог от сбора, при котором уплата связана с получением государственной услуги.

Чем налог отличается от других видов обязательных платежей

Налог представляет собой безвозмездный, индивидуально неэквивалентный платёж, устанавливаемый законом и взимаемый государством с физических и юридических лиц на условиях обязательности и регулярности. Его ключевые отличия от иных обязательных платежей заключаются в правовой природе, целях и механизме администрирования.

- Правовая основа: Налоги устанавливаются исключительно федеральными законами или законами субъектов РФ, тогда как иные обязательные платежи могут вводиться подзаконными актами или договорами.

- Отсутствие эквивалентности: Уплата налога не предполагает предоставления плательщику конкретной услуги или встречного предоставления. Пошлины, сборы и взносы зачастую носят компенсационный характер – за ними следует определённое юридическое действие или услуга.

- Получатель средств: Налоговые поступления зачисляются в бюджеты различных уровней бюджетной системы РФ, в то время как, например, страховые взносы направляются в государственные внебюджетные фонды (ПФР, ФСС, ФОМС).

- Целевое использование: Налоги имеют общее, нецелевое назначение – государство самостоятельно распределяет их на нужды общества. Прочие платежи, такие как экологические или таможенные сборы, часто имеют строго определённую цель.

- Контроль и санкции: За неуплату налогов предусмотрены налоговые проверки, пени, штрафы и возможность принудительного взыскания. Аналогичные меры применяются и к другим видам платежей, но механизм взыскания по налогам более централизован и урегулирован Налоговым кодексом РФ.

Для корректной классификации платежа необходимо опираться на признаки, зафиксированные в статьях 8 и 9 Налогового кодекса РФ. Отнесение взноса, сбора или платы к налогу без правового основания ведёт к юридическим спорам и рискам оспаривания начислений.

Как проявляется безвозмездность налога на практике

На практике безвозмездность прослеживается в распределительном характере налогов. Суммы, поступающие в бюджеты, направляются на финансирование общественных нужд: здравоохранения, образования, безопасности, инфраструктуры. Плательщик не может требовать, чтобы средства, уплаченные им, были использованы на конкретные цели или в его интересах. Даже если налогоплательщик не пользуется государственными услугами (например, не обращается в поликлиники), он не освобождается от налога.

Отсутствие встречного предоставления отличает налог от сборов и пошлин, при уплате которых лицо получает юридически значимый результат (например, лицензию, регистрацию, разрешение). В случае налогов плательщик не приобретает дополнительных прав и не может рассчитывать на индивидуальную выгоду.

Также безвозмездность проявляется в том, что сумма налога определяется не на основе предполагаемой пользы для плательщика, а по установленным законом критериям: доход, имущество, объем потребления. Это исключает возможность учета личных обстоятельств в расчёте налоговых обязательств, за исключением оговоренных законом льгот и вычетов.

В чём заключается принудительный характер налоговых поступлений

Принудительность налоговых поступлений выражается в отсутствии у налогоплательщика права отказаться от их уплаты. Это обязательство установлено законом и не зависит от желания лица участвовать в финансировании государственных расходов.

Налоговое законодательство закрепляет перечень оснований, при наступлении которых возникает обязанность по уплате налога. Например, получение дохода, обладание объектом недвижимости или транспортным средством автоматически влечёт налоговые обязательства. Уклонение от их исполнения рассматривается как нарушение правового режима и влечёт юридические последствия.

Принудительный характер обеспечивается системой контроля со стороны налоговых органов. Федеральная налоговая служба вправе проводить проверки, запрашивать документы, использовать данные из банков, Росреестра, ГИБДД и других государственных систем. При выявлении неисполнения обязанности возможно доначисление суммы налога, начисление пеней и штрафов.

В случае неуплаты налогов в добровольном порядке они взыскиваются в судебном или административном порядке. В арсенале ФНС – блокировка счетов, обращение взыскания на имущество, приостановка операций. Для физических лиц возможна подача заявления в суд и передача исполнительного листа в ФССП.

Законодатель также установил уголовную ответственность за уклонение от уплаты налогов в крупном и особо крупном размере (ст. 198 и 199 УК РФ), что усиливает принудительный механизм и служит инструментом воздействия на недобросовестных налогоплательщиков.

Как определяется индивидуальная неопределённость суммы налога

Сумма налога зависит от таких факторов, как размер дохода, вид имущества, количество работников, особенности хозяйственной деятельности. Например, налог на прибыль организаций определяется по результатам финансово-хозяйственной деятельности за отчётный период. До момента подачи декларации и проверки со стороны налогового органа точная сумма обязательства неизвестна ни плательщику, ни государству.

Дополнительную неопределённость вносит возможность налоговых корректировок, доначислений и применения различных вычетов и льгот. Их наличие и объем также определяются по результатам анализа документов и отчётности конкретного лица. В некоторых случаях может использоваться метод аналогии, если налоговая база подлежит оценке (например, при определении кадастровой стоимости имущества).

Таким образом, неопределённость суммы налога является следствием индивидуализированного подхода к определению налоговой базы и ставки. Это требует от налогоплательщиков точного ведения учёта, регулярного контроля изменений в налоговом законодательстве и взаимодействия с налоговыми органами при возникновении споров.

Роль публично-правового характера в признании платежа налогом

Публично-правовой характер – ключевой признак, отличающий налог от частных или договорных платежей. Налог устанавливается в одностороннем порядке государством через нормативные правовые акты и взыскивается в пользу бюджета без согласия плательщика. Это отличает его, например, от платы за услуги, предоставляемые по договору.

Платёж может быть признан налогом только в случае, если он обусловлен актом публичной власти, а не соглашением между сторонами. Так, постановление органа власти о введении обязательного сбора в бюджет, без встречного предоставления конкретной услуги, свидетельствует о наличии публично-правового элемента. Пример – транспортный налог, взимаемый в зависимости от характеристик транспортного средства, а не объёма предоставленных услуг.

Публично-правовая природа предполагает, что отношения по уплате налога регулируются нормами финансового и административного права. Это означает применение процедур принудительного взыскания, меры ответственности за неисполнение и недопустимость произвольного освобождения от обязанности по уплате. Так, ФНС действует на основании Налогового кодекса, а не гражданско-правового регулирования.

Если платёж направлен в бюджет, но основан на договоре (например, аренда государственного имущества), он не имеет признака публично-правового характера. Следовательно, он не может быть признан налогом. Поэтому при квалификации обязательных платежей необходимо учитывать не только источник поступления, но и правовую природу обязательства.

Суды при рассмотрении налоговых споров ориентируются на наличие публично-правового элемента. В постановлениях Конституционного суда подчёркивается, что обязанность по уплате налога не может быть предметом свободного волеизъявления, а определяется законодательной нормой. Это обосновывает возможность применения мер принуждения в случае неисполнения.

Как налог отражает финансовые интересы государства

Налог представляет собой источник формирования бюджета, обеспечивающий государству устойчивое финансирование своих функций. Объём налоговых поступлений напрямую влияет на возможности реализации государственных программ в сферах социальной защиты, обороны, инфраструктуры и здравоохранения.

Фискальная функция налога служит инструментом аккумулирования средств для покрытия общественных расходов. Государство устанавливает налоговые ставки с учётом баланса между потребностью в доходах и сохранением экономической активности.

Административное регулирование налогов направлено на минимизацию уклонения и обеспечение стабильного притока средств. Прозрачность и чёткое законодательство усиливают финансовую дисциплину и предотвращают дефициты бюджета.

Через налоговую систему государство реализует стратегические цели, включая перераспределение доходов и стимулирование экономического роста. Например, льготы и вычеты применяются для поддержки приоритетных отраслей или социально уязвимых групп.

Выбор объектов налогообложения отражает приоритеты бюджета: высокие ставки на потребление или имущество концентрируют ресурсы для долгосрочных инвестиций, тогда как налоги на прибыль стимулируют деловую активность и инновации.

Таким образом, налоговая политика – инструмент точечной реализации финансовых интересов государства, обеспечивающий баланс между доходами бюджета и социально-экономическим развитием.

Почему налог не предполагает прямого вознаграждения плательщику

Налоговые платежи не сопровождаются обязательным предоставлением конкретных материальных или сервисных выгод налогоплательщику напрямую. Это ключевой признак, отличающий налог от иных обязательных платежей, таких как сборы или пошлины, где за уплату предусмотрена конкретная услуга или действие со стороны государства.

Основная функция налога – обеспечение бюджета, а не оплата за конкретные услуги. Государство аккумулирует налоги для финансирования общественных благ и инфраструктуры, которые невозможно индивидуализировать и напрямую распределить среди плательщиков. Так, дороги, школы, здравоохранение и оборона создаются и поддерживаются за счет налоговых поступлений, однако отдельный налогоплательщик не получает отдельного, конкретного вознаграждения пропорционально уплаченной сумме.

Отсутствие прямой связи между уплатой налога и получением услуги выражается в таблице ниже:

| Признак | Налог | Сбор |

|---|---|---|

| Цель платежа | Формирование общего бюджета | Оплата конкретной услуги или действия |

| Вознаграждение плательщику | Отсутствует прямое вознаграждение | Предоставляется услуга или действие |

| Индивидуализация | Нет индивидуального возмещения | Индивидуальное получение услуги |

Для налогоплательщика важно понимать, что налог не является платой за конкретную услугу. Его функция – обеспечение финансовых ресурсов, необходимых для выполнения государственных функций и поддержания инфраструктуры, что косвенно приносит пользу обществу в целом, а не индивидуально каждому плательщику.

Вопрос-ответ:

Что отличает налог от других обязательных платежей, например, штрафов или сборов?

Налог представляет собой обязательный платеж, который взимается государством без прямой связи с конкретной услугой или компенсацией для плательщика. В отличие от штрафов, налоги не назначаются за нарушение правил, а сборы взимаются за конкретные услуги или пользование государственными ресурсами. Таким образом, налог характеризуется безвозмездностью и обязательным характером, а его цель — финансирование общественных нужд.

Почему налог считают безвозмездным платежом и что это значит на практике?

Безвозмездность налога означает, что плательщик не получает непосредственного вознаграждения или услуги взамен уплаченной суммы. На практике это выражается в том, что налоговые поступления идут в государственный бюджет и используются для финансирования различных общественных функций: образование, здравоохранение, оборона, инфраструктура. Плательщик не вправе требовать обратно конкретных благ, соизмеримых с уплаченным налогом.

Как проявляется принудительный характер налога и что происходит при его неуплате?

Принудительный характер налога выражается в обязательстве уплаты, установленном законом, и возможности государственного принуждения в случае уклонения. Если налог не уплачивается добровольно, налоговые органы могут применить меры, включая начисление штрафов, арест имущества или ограничение в праве осуществлять предпринимательскую деятельность. Это обеспечивает стабильность бюджетных поступлений и выполнение государственных функций.

Что означает индивидуальная неопределённость суммы налога и почему она важна?

Индивидуальная неопределённость связана с тем, что конкретная сумма налога для каждого плательщика определяется на основе различных факторов: дохода, имущества, объёма сделок и других параметров, установленных налоговым законодательством. Это отличает налог от фиксированных платежей. Такая неопределённость позволяет учитывать финансовое положение налогоплательщика и распределять налоговую нагрузку с учётом возможностей.

Как налог отражает финансовые интересы государства?

Налог формирует основную часть доходов государственного бюджета, обеспечивая финансовые ресурсы для выполнения функций власти и обеспечения общественных благ. Через налоговую систему государство может влиять на экономические процессы, стимулировать или сдерживать определённые виды деятельности, перераспределять доходы между слоями населения. Таким образом, налог служит инструментом финансовой политики и поддержания государственного устройства.