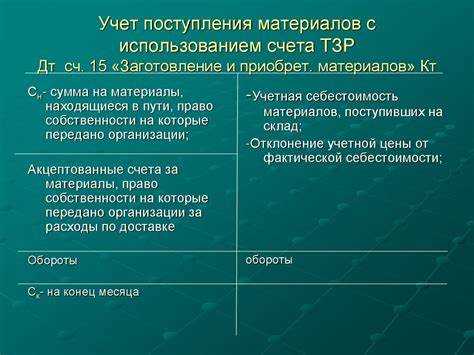

Счет 15 в бухгалтерском учете используется для отражения операций, связанных с заготовлением и приобретением материалов. Это важный инструмент, который позволяет правильно учитывать затраты на закупку сырья, материалов и других ресурсов, необходимых для производственного процесса. Ключевым аспектом является правильная классификация этих затрат, что позволяет избежать ошибок при формировании отчетности и налоговых деклараций.

На счете 15 фиксируются расходы, связанные с приобретением и транспортировкой материалов, их упаковкой, а также с хранением и подготовкой к использованию в процессе производства. Важно помнить, что этот счет применяется только в том случае, если затраты еще не стали частью стоимости готовой продукции. После поступления материалов на склад они подлежат дальнейшему распределению на соответствующие счета учета.

Особенности учета: В бухгалтерии существуют две основные группы расходов на данном счете. Первая группа включает прямые затраты на приобретение материалов, включая стоимость транспортировки, упаковки и страхования. Вторая группа связана с косвенными расходами, такими как хранение и переработка материалов, которые не являются частью основной деятельности компании.

Рекомендация: При ведении учета на счете 15 важно регулярно проверять соответствие записей данным первичных документов и не забывать вовремя списывать материалы на счета, связанные с их использованием в производственных процессах. Это помогает поддерживать точность отчетности и минимизировать риски ошибок при налоговых проверках.

Что такое счет 15 и как он используется в бухгалтерии

Счет 15 «Заготовление и приобретение материалов» используется для учета всех затрат, связанных с подготовкой и приобретением материалов, которые будут использоваться в производственных процессах. Это промежуточный счет, на который начисляются расходы до того, как материалы поступят на склад или будут использованы в производстве.

Основное назначение счета 15 – отражение затрат на приобретение материалов, включая расходы на транспортировку, упаковку, таможенные пошлины и другие расходы, связанные с подготовкой материалов для учета на складе. Эти расходы важны для точного определения стоимости будущих материалов, так как они влияют на итоговую цену для организации.

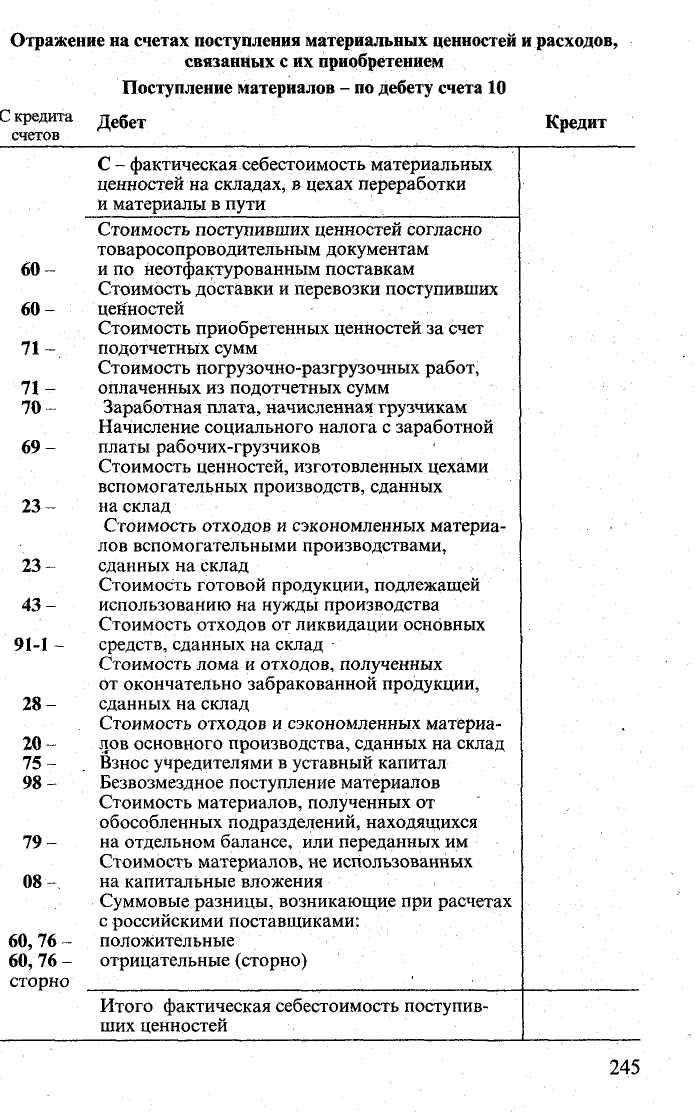

Когда организация оплачивает материалы, но они еще не поступили на склад, такие операции отражаются через счет 15. Например, когда фирма оплачивает транспортные расходы или предоплату за материалы, но товары еще находятся в пути или на стадии закупки. В таких случаях используется проводка Дебет 15 / Кредит 60 (при оплате поставщику).

При поступлении материалов на склад или их списании для производственных нужд, расходы с счета 15 переносятся на другие счета, например, на счет 10 «Материалы», с помощью проводки Дебет 10 / Кредит 15. Это позволяет отслеживать реальные затраты на закупку и перераспределение материалов по мере их поступления и использования.

Для точного учета и контроля важно документально подтверждать все расходы, связанные с приобретением и заготовкой материалов. Бухгалтер должен следить за тем, чтобы каждый этап учета затрат был правильно отражен в бухгалтерской документации.

Как правильно учитывать затраты на материалы по счету 15

При учете затрат на материалы по счету 15 важно соблюдать правила, соответствующие бухгалтерскому законодательству. Счет 15 используется для учета затрат на заготовление и приобретение материалов, которые будут использоваться в процессе производства или для других нужд организации. На этом счете отражаются расходы, связанные с закупкой сырья, полуфабрикатов, материалов для дальнейшего использования.

Основной принцип учета затрат на материалы – это правильное распределение расходов между периодами и обеспечение соответствующего документального подтверждения. Важнейшим аспектом является фиксация стоимости приобретения материалов, включая цену закупки, транспортные расходы, налоговые и прочие связанные с этим затраты. Стоимость материалов должна быть учтена в том периоде, в котором они были получены или приобретены.

Каждая транзакция должна быть подтверждена первичными документами, такими как накладные, акты приема-передачи, счета-фактуры. Эти документы служат основанием для внесения данных в бухгалтерский учет. Необходимо также вести строгий контроль за состоянием складских остатков и своевременно проводить инвентаризацию, чтобы избежать ошибок при учете материалов.

Распределение затрат на материалы должно происходить с учетом их использования в процессе производства. Например, если материалы были использованы в производственном процессе, их стоимость должна быть перенесена на счета затрат. В случае, если материалы не были использованы, их стоимость остается на счете 15, пока они не будут использованы или списаны.

Для повышения точности учета и оптимизации бухгалтерских процессов рекомендуется использовать программное обеспечение, которое автоматизирует процесс учета и позволяет проводить анализ остатков материалов в режиме реального времени. Это также помогает избежать ошибок в расчетах и ускоряет процесс составления отчетности.

Порядок документирования операций по счету 15

Документирование операций по счету 15 осуществляется на основе первичных бухгалтерских документов, которые отражают факты заготовления и приобретения материалов. Для корректного учета важно следовать установленному порядку, соблюдая требования законодательства и внутренние правила предприятия.

При поступлении материалов на склад оформляется акт о приемке материалов, который является основанием для отражения операций по дебету счета 15. Этот документ должен содержать данные о наименовании, количестве и стоимости материалов, а также сведения о поставщике и основании поступления (договор, накладная и т. д.).

В случае заготовления материалов также необходима документация, подтверждающая процесс их закупки или изготовления. Включает акты выполненных работ, накладные, товарные чеки, счета-фактуры. Эти документы фиксируют расходы, которые подлежат учету на счете 15.

Проводки по счету 15 могут быть оформлены на основании инвентаризаций и других документов, подтверждающих фактическое наличие и стоимость материалов. Примером может служить акт инвентаризации, отражающий текущие запасы материалов, а также корректировки по результатам ревизии.

Для правильного учета затраты на материалы, отражаемые на счете 15, должны быть распределены по различным группам: прямые затраты, косвенные расходы и прочие. Это важно для дальнейшего распределения на счета учета затрат по производству.

Кроме того, операции по счету 15 могут включать учет налогов и сборов, что требует тщательного соблюдения законодательства по НДС, а также правильной классификации и отражения этих сумм в документах.

Важно, чтобы все документы были оформлены в соответствии с требованиями бухгалтерского учета и налогового законодательства, что позволит избежать ошибок при составлении отчетности.

Особенности применения счета 15 для разных видов материалов

Счет 15 используется для учета материалов, подлежащих заготовлению и приобретению. Особенности его применения зависят от типа материалов и их назначения в процессе производства. Разделим материалы на несколько категорий, в каждой из которых существуют свои особенности учета.

1. Основные материалы

Основные материалы, непосредственно участвующие в процессе производства, учитываются на счете 15 при их приобретении и поступлении. Особенность заключается в том, что все затраты, связанные с доставкой, упаковкой и подготовкой этих материалов, должны быть учтены и распределены в момент поступления на склад. Если материалы используются в процессе работы, то их стоимость переносится на счет 20 или 23 в зависимости от назначения.

2. Вспомогательные материалы

Для вспомогательных материалов учет также ведется на счете 15, но важно отметить, что такие материалы расходуются быстрее и не всегда сразу переходят в производство. В зависимости от их использования, учет затрат может осуществляться либо по мере их поступления, либо по мере их расходования. Это важно учитывать при распределении затрат на себестоимость продукции.

3. Тара и упаковка

Тара и упаковка, которые часто идут в комплекте с основными материалами, должны учитывать как свои расходы на приобретение, так и возможный возврат. В случае возвратной тары, затраты по приобретению отражаются на счете 15, но при возврате материалов расходы корректируются, что также необходимо учитывать при начислении и распределении затрат.

4. Оборудование и запчасти

Запасные части и комплектующие, поступающие на склад, также могут быть учтены на счете 15, но их дальнейшая классификация зависит от их назначения. Если запчасти используются для ремонта оборудования, их стоимость будет учтена как эксплуатационные расходы. При этом важно корректно учитывать расходы на доставку и установку, чтобы не нарушить учет затрат.

5. Специальные материалы

Для специальных материалов, таких как химические вещества, реагенты или уникальные компоненты, важно точно определить расходы, связанные с их покупкой и транспортировкой. Эти материалы часто требуют отдельного учета из-за своей специфики и могут иметь дополнительные затраты, такие как лицензии или специальная сертификация.

6. Строительные материалы

Когда речь идет о строительных материалах, счет 15 отражает не только их стоимость, но и все затраты, связанные с их транспортировкой и подготовкой к строительству. Эти расходы обязательно должны быть учтены, так как они составляют значительную часть общей стоимости строительства. Важно разделить затраты на материалы и работы, чтобы правильно учитывать их в расчетах себестоимости.

Как учесть НДС при заготовлении и приобретении материалов

Основные моменты учета НДС при заготовлении материалов:

- Выставление счета-фактуры: Каждый поставщик должен выставить счет-фактуру, в котором будет указан НДС по ставке, применимой на момент сделки. Этот документ необходим для подтверждения суммы НДС, которую можно зачесть.

- Отнесение НДС на счет 15: При поступлении материалов, НДС должен быть отражен на счете 15 (когда материалы еще не введены в эксплуатацию). Это позволяет учесть его как входной налог.

- Зачет НДС: Для учета НДС при заготовлении и приобретении материалов необходимо провести зачет входного налога в том же отчетном периоде, когда получен счет-фактура. Важно следить за правильностью оформления и сроками подачи декларации по НДС.

- Особенности возврата НДС: При реализации материалов, если они перераспределяются на другие нужды, НДС из счета 15 может быть переведен на счет 19 (для последующего возмещения или переноса на продажи). Это происходит в момент введения материалов в эксплуатацию.

- Документация: Все операции с НДС должны подтверждаться корректно оформленными первичными документами: счетами-фактурами, накладными, актами о передаче материалов. Ошибки в оформлении могут при

Ошибки при учете материалов на счете 15 и как их избежать

При ведении учета материалов на счете 15 возникает ряд распространенных ошибок, которые могут привести к неточным данным в бухгалтерии и налоговой отчетности. Рассмотрим основные из них и способы их предотвращения.

- Неправильное распределение затрат между счетами учета. Очень часто затраты на материалы ошибочно списываются на счета, не связанные с их заготовлением и приобретением. Чтобы избежать этой ошибки, необходимо внимательно следить за назначением каждого счета и правильно распределять расходы по категориям.

- Невключение НДС в учет стоимости материалов. Если материалы приобретаются с НДС, то его необходимо учитывать на счете 15. Ошибка заключается в том, что иногда НДС списывается не в полном объеме или на неподобающий счет. Важно контролировать соответствие операций с НДС и правильно отражать их в бухгалтерии.

- Ошибки в оформлении первичных документов. Неправильное оформление документов, таких как накладные и акты приема-передачи, может привести к недостоверному учету материалов. Важно удостовериться, что каждый документ содержит все необходимые данные и соответствует законодательным требованиям.

- Неучет списания материалов. После использования материалов необходимо корректно списывать их с учета. Ошибки возникают, когда списание происходит не по фактической себестоимости или неправильно оформляется списание на основании актов.

- Невыполнение корректировок при изменении стоимости материалов. При изменении стоимости материалов важно своевременно корректировать учет на счете 15. Без таких корректировок могут возникать искажения в бухгалтерских отчетах. Рекомендуется регулярно проверять изменения стоимости и проводить необходимые корректировки.

- Игнорирование внутреннего контроля. Отсутствие регулярной проверки правильности учета может привести к накоплению ошибок. Для предотвращения этого необходимо внедрить систему внутреннего контроля, которая будет регулярно проверять соответствие данных на счетах и документации.

Для эффективного управления материалами важно тщательно следить за всеми этапами учета, от их поступления до списания. Правильный учет на счете 15 не только поможет избежать ошибок, но и обеспечит точность бухгалтерской отчетности.

Рекомендации по заполнению отчетности для счета 15

При заполнении отчетности для счета 15 необходимо учитывать, что этот счет применяется для учета затрат на заготовление и приобретение материалов, которые еще не используются в процессе производства. Важно точно отражать операции на счете 15, чтобы избежать ошибок в бухгалтерском учете и налоговой отчетности.

1. Учет всех операций: Все операции по приобретению и заготовлению материалов должны быть своевременно отражены на счете 15. Включайте все затраты, связанные с доставкой, хранением, упаковкой, а также связанные с оплатой услуг третьих сторон. Недопустимо пропускать эти расходы, так как они влияют на точность расчетов.

2. Детализированность данных: При заполнении отчетности важно предоставлять подробную информацию о каждой операции. Указывайте не только сумму, но и категорию материала, дату операции, контрагента. Это позволит легко отследить движение материалов и предотвратить дублирование данных.

3. Правильность применения коэффициентов: При расчете НДС и других обязательных платежей важно правильно учитывать коэффициенты. Ошибки в расчетах могут привести к штрафам, поэтому используйте актуальные данные о ставках и не забудьте о возможности применения льгот или специальных режимов.

4. Согласованность с налоговой отчетностью: Все данные по счету 15 должны быть синхронизированы с налоговой отчетностью. Необходимо обеспечить, чтобы затраты на заготовление и приобретение материалов соответствовали требованиям налогового законодательства, в том числе по формам деклараций и отчетов.

5. Использование внутренних отчетных форм: Помимо обязательных отчетов, важно разрабатывать внутренние формы, которые помогут более детально отслеживать движение материалов по счету 15. Такие формы могут включать отчеты о состоянии запасов и расчетах с поставщиками.

6. Обоснование расходов: В случае возникновения вопросов по отчетности необходимо иметь подтверждающие документы, такие как счета-фактуры, акты приема-передачи материалов, договоры с поставщиками и накладные. Эти документы являются основой для обоснования правильности данных в отчетности.

7. Актуализация данных: Регулярно пересматривайте данные по счету 15, чтобы вовремя выявлять ошибки или несоответствия. Периодическая сверка с бухгалтерской документацией и налоговой отчетностью позволит избежать проблем при проверках.

Вопрос-ответ:

Что такое счет 15 и в каких случаях он используется?

Счет 15 применяется для учета заготовления и приобретения материалов, которые еще не использованы в процессе производства или других хозяйственных операций. Он используется в тех случаях, когда товары или материалы еще не поступили в основной учет, а находятся на стадии обработки или хранения. Например, если материалы были приобретены, но еще не переданы в производство или не использованы для выполнения заказов, их стоимость отражается на этом счете.

Какие документы необходимы для правильного учета материалов на счете 15?

Для правильного учета материалов на счете 15 необходимо иметь такие документы, как накладные, акты приемки материалов, товарные счета-фактуры, а также документы, подтверждающие оплату или передачу товаров. Важно, чтобы эти документы точно отражали все данные о материальных ценностях, их количестве, стоимости и состоянии на момент приемки или перемещения.

Как правильно учесть НДС при закупке материалов для счета 15?

НДС, уплаченный при закупке материалов для счета 15, учитывается на том же счете как часть стоимости приобретенных товаров. Этот налог может быть восстановлен или учтен в дальнейшем, когда материалы будут переданы на другие счета или использованы в процессе производства. Важно правильно документировать факт уплаты НДС, чтобы избежать ошибок при его дальнейшем учете и перерасчете.

Можно ли использовать счет 15 для учета всех типов материалов?

Счет 15 используется для учета материалов, которые предназначены для заготовления и приобретения. Однако для разных типов материалов могут быть свои особенности учета. Например, для учет материалов, которые используются непосредственно в производственном процессе, будет использоваться другой счет, например, счет 10. Счет 15 применяется, когда материалы еще не переданы в производство и находятся на стадии закупки или хранения.

Как избежать ошибок при учете материалов на счете 15?

Ошибки при учете материалов на счете 15 могут быть связаны с неправильным оформлением документов, несоответствием данных между накладными и фактическим количеством материалов, а также с отсутствием своевременного перемещения товаров на другие счета. Чтобы избежать ошибок, следует регулярно проверять соответствие данных в учетных документах, следить за правильным учетом НДС, а также фиксировать все перемещения материалов в процессе работы.