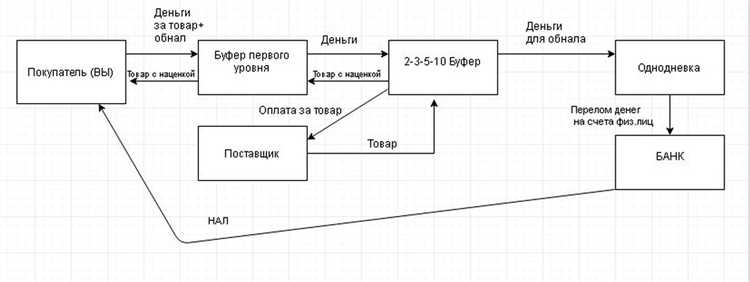

Обналичивание денежных средств с расчетного счета ООО – это не просто снятие наличных, а комплекс финансово-правовых операций, каждая из которых может повлечь за собой существенные затраты. Основные расходы связаны с комиссией банка, налоговыми обязательствами и затратами на сопровождение операций. Комиссия банка может составлять от 0,5% до 10% в зависимости от суммы, типа счета, цели снятия и уровня прозрачности операций.

Отдельную категорию расходов составляет юридическое и бухгалтерское сопровождение. Компании, использующие серые схемы, вынуждены привлекать посредников и оплачивать их услуги, что увеличивает совокупную стоимость до 15–20% от суммы. Кроме того, использование таких схем повышает риск блокировки счета, что влечет дополнительные издержки на восстановление деятельности.

Минимизировать затраты можно за счет выбора подходящей модели работы: например, применение корпоративных карт, оформление займов сотрудникам или использование систем дистанционного обслуживания с фиксированной комиссией. Каждое из решений требует анализа с учетом текущей налоговой нагрузки, целей компании и доступных ресурсов.

Прозрачный и документально обоснованный подход к снятию средств позволяет избежать проверок, сократить издержки и сохранить управляемость денежных потоков. Разумное планирование операций с наличными – ключ к снижению рисков и сохранению финансовой устойчивости ООО.

Какие комиссии взимают банки при снятии наличных с расчетного счета

Комиссия при снятии наличных с расчетного счета ООО зависит от тарифов конкретного банка и может варьироваться от 0,5% до 15%. Наименьшие ставки предлагаются в пределах установленного лимита, превышение которого ведет к повышенной комиссии.

В большинстве банков предусмотрены различные условия для снятия наличных:

- При снятии до 100 000 ₽ в месяц комиссия может составлять 0,5–1,5%.

- При суммах от 100 000 до 500 000 ₽ – от 2 до 5%.

- Превышение 500 000 ₽ – 7–15% в зависимости от оборота по счету и обоснованности расхода.

Комиссия также зависит от способа получения наличных. Если оформление заявки производится заранее через интернет-банк, ставка может быть снижена. При экстренной выдаче через кассу – увеличена.

Некоторые банки (например, Тинькофф Банк, Альфа-Банк) устанавливают пониженную комиссию для клиентов с регулярными оборотами и подтвержденными хозяйственными нуждами. При этом цель снятия средств должна соответствовать заявленному назначению в договоре обслуживания.

В ряде случаев, если наличные выдаются по доверенности третьему лицу или в другой регион, взимается дополнительная комиссия 1–3% за усложнённое сопровождение операции.

Перед оформлением снятия необходимо ознакомиться с тарифами именно по расчетным счетам юридических лиц, так как они существенно отличаются от условий по личным картам и счетам ИП.

Как зависит стоимость обналичивания от суммы и частоты операций

Чем выше сумма одной операции по снятию наличных с расчетного счета, тем более ощутимой становится комиссия. В большинстве банков процентная ставка комиссии устанавливается на уровне от 0,5% до 10%, но при этом часто действуют минимальные и максимальные пороги. Например, комиссия 1%, но не менее 1000 рублей. Это означает, что при снятии 50 000 рублей реальная комиссия составит 2%, а не 1%.

При регулярных снятиях банк может изменить условия тарификации. Если компания снимает наличные чаще одного раза в неделю, это часто воспринимается как повышенный риск. В результате банк может ввести повышенную ставку комиссии или установить лимит, превышение которого приведет к увеличению затрат. Например, при превышении месячного лимита в 500 000 рублей комиссия может вырасти с 1% до 5%.

Оптимизация количества операций позволяет снизить суммарные расходы. Объединение нескольких мелких траншей в одну крупную операцию часто помогает избежать минимальных комиссий за каждую транзакцию. Однако это возможно только при корректном планировании движения средств и согласовании графика платежей с контрагентами.

Некоторые банки вводят льготные условия для клиентов с высоким оборотом – снижение ставки комиссии при суммарном объеме снятия от определенной суммы в месяц. Например, ставка 0,7% при сумме до 1 млн рублей и 0,5% при превышении этого порога. Использование таких условий требует регулярного анализа финансовых потоков и взаимодействия с менеджером банка.

Какие ограничения и лимиты действуют при снятии наличных с расчетного счета

Снятие наличных с расчетного счета ООО регулируется как внутренней политикой банков, так и требованиями законодательства. Один из ключевых параметров – суточный и месячный лимит на снятие, который может различаться в зависимости от типа счета, статуса клиента и условий договора с банком. Например, некоторые банки устанавливают лимит в 500 000 рублей в сутки без необходимости предварительного уведомления.

При превышении установленных лимитов банк вправе потребовать обоснование операций, включая документы, подтверждающие хозяйственную необходимость снятия средств. Особенно это касается сумм, превышающих 600 000 рублей, поскольку они подпадают под контроль в рамках законодательства о противодействии легализации доходов (115-ФЗ).

Нарушение лимитов или подозрительная активность могут повлечь за собой блокировку счета и приостановку операций. Чтобы минимизировать риски, рекомендуется заранее согласовывать крупные снятия с менеджером банка и оформлять платежные поручения с пояснениями цели снятия.

Дополнительные ограничения могут вводиться временно – например, в период усиленного валютного контроля или нестабильности на рынке. Также важно учитывать внутренние лимиты по корпоративным картам, которые часто ниже, чем по расчетному счету напрямую, и требуют настройки в интернет-банке.

Для оптимизации процесса и снижения комиссии, рекомендуется заранее анализировать календарь операций и распределять суммы по нескольким снятиям, не превышая порогов, вызывающих повышенное внимание банка.

Сравнение тарифов банков на обналичивание для юридических лиц

Тарифы на снятие наличных с расчетного счета в российских банках существенно различаются и зависят от объема операций, статуса клиента и используемого пакета услуг. Например, в Тинькофф Банке базовая комиссия за снятие наличных составляет 1,5% от суммы при лимите до 400 000 ₽ в месяц, после превышения лимита – от 4% и выше. Альфа-Банк предлагает тарифы от 1% при использовании корпоративных карт, однако при превышении установленного лимита ставка возрастает до 5%.

В СберБанке ставка начинается от 1,2% для клиентов с комплексным обслуживанием, но при использовании стандартных условий комиссия может достигать 8%, особенно если операция проводится не по зарплатному проекту. Райффайзенбанк устанавливает фиксированную ставку от 1% до 3%, в зависимости от размера бизнеса и типа расчетного счета. Для ИТ-компаний и экспортёров действуют специальные условия, позволяющие оптимизировать расходы.

При выборе банка имеет значение не только комиссия за обналичивание, но и применяемые лимиты. У большинства банков без увеличения тарифа можно снять наличные в пределах от 100 000 ₽ до 1 000 000 ₽ в месяц. Превышение лимита часто влечет рост комиссии на 2–5 процентных пунктов. Некоторые банки (например, Модульбанк и Точка) позволяют клиентам настраивать лимиты самостоятельно в личном кабинете, что особенно удобно для компаний с переменным объемом операций.

Рекомендуется учитывать не только размер комиссии, но и возможность её снижения при выполнении условий: оборот по счету, количество сотрудников на зарплатном проекте, подключение дополнительных услуг. При правильной стратегии можно снизить затраты на обналичивание до 0,5–1% от суммы.

Как влияют формы обналичивания (через кассу, банкомат, корпоративную карту) на стоимость

Снятие наличных через кассу банка чаще всего сопровождается повышенной комиссией. Например, стандартная ставка может достигать 1,5–2% от суммы при снятии более 100 000 рублей. При этом банк может дополнительно устанавливать фиксированные сборы за каждую операцию, особенно если речь идет о крупных суммах. Также необходимо учитывать предварительное уведомление, которое требует большинство банков при кассовом снятии.

Использование банкоматов может быть выгоднее, но сопряжено с ограничениями по лимитам. Например, при использовании банкоматов своего банка комиссия может составлять 0,5–1%, тогда как при обращении к стороннему банкомату – до 2% и выше. Кроме того, существуют дневные и месячные лимиты, превышение которых приводит к росту издержек или временной блокировке операций.

Корпоративные карты, особенно на имя директора или уполномоченного сотрудника, дают возможность снимать средства более гибко. Однако банки часто расценивают такие операции как высокорисковые и устанавливают повышенные тарифы. В среднем, комиссия варьируется от 1% до 3% в зависимости от суммы, категории карты и назначения платежа. Некоторые банки допускают снятие без комиссии в пределах лимита, установленного в тарифном плане.

Оптимизация расходов возможна при комбинировании разных форм: например, регулярные выплаты через банкомат в пределах лимита и крупные суммы – по заявке через кассу с минимизацией количества операций. Важно внимательно изучать условия обслуживания в конкретном банке, так как различия по стоимости могут достигать 2–3-кратного значения.

Налоги и страховые взносы при обналичивании денежных средств

Обналичивание средств с расчетного счета ООО напрямую не облагается налогами, однако операции с наличными требуют соблюдения налогового и страхового законодательства, чтобы избежать рисков доначислений и штрафов.

Основные моменты, которые необходимо учитывать:

- Если обналиченные деньги используются для выплаты заработной платы, организация обязана удержать и перечислить НДФЛ по ставке 13% (15% для доходов свыше 5 млн руб. в год) и начислить страховые взносы на ФОТ в размере от 30% (в зависимости от категории плательщика).

- При выдаче наличных под отчёт или аванс работникам средства не облагаются налогами, но необходимо подтверждение расхода первичными документами в течение 3 дней.

- Если наличные используются для оплаты услуг подрядчиков, ООО обязано удержать налог на доходы по ставке 13% с физлиц и перечислить его в бюджет.

- Обналичивание денежных средств, не связанное с хозяйственной деятельностью (например, снятие денег «в карман» учредителем без документального оформления), повышает риск признания доходов и последующих налоговых санкций.

Рекомендации по минимизации налоговых рисков:

- Документально оформляйте каждую операцию с наличными: договоры, акты выполненных работ, платежные поручения.

- Используйте кассовую дисциплину: ведите кассовую книгу, соблюдайте лимиты и сроки отчетности.

- Регулярно сверяйте данные бухгалтерского учета с налоговой отчетностью и отчетами по страховым взносам.

- При выплатах физическим лицам не забывайте вовремя удерживать и перечислять НДФЛ и страховые взносы.

Несоблюдение правил ведет к штрафам от 20% до 40% от неуплаченной суммы налогов и обязательным взносам с пени.

Какие штрафы и риски возникают при подозрениях на незаконное обналичивание

При подозрении на незаконное обналичивание средств с расчетного счета ООО контролирующие органы могут применить ряд штрафных санкций и вызвать серьёзные правовые риски для компании и ее руководства.

- Налоговые штрафы: Федеральная налоговая служба (ФНС) может наложить штраф в размере от 20% до 40% от суммы неуплаченного налога при выявлении незаконного обналичивания с уклонением от налогов (ст. 122 НК РФ).

- Штрафы по статье 15.1 КоАП РФ: за нарушение правил ведения кассовых операций штраф для ООО достигает 50 000 рублей, для должностных лиц – до 10 000 рублей.

- Ответственность по статье 173.1 УК РФ за незаконное предпринимательство или отмывание денег может привести к штрафам до 300 000 рублей и лишению свободы до 6 лет при подтверждении умысла.

- Блокировка счетов в банке по решению суда или налоговой инспекции до проведения проверки и устранения нарушений.

- Риски замораживания активов и последующих изъятий в рамках уголовных или административных дел.

Для минимизации рисков рекомендуется:

- Четко документировать все операции с наличными средствами и сохранять подтверждающие документы.

- Использовать легальные методы расходования денег, а не частое снятие наличных без обоснования.

- Регулярно проводить внутренний аудит кассовых операций и сверять данные с бухгалтерией.

- При возникновении претензий со стороны налоговой – незамедлительно обращаться к квалифицированным юристам для подготовки защиты.

Оплата по договорам гражданско-правового характера (ГПХ) – позволяет вывести средства на основе оказанных услуг или выполненных работ. Налогообложение зависит от статуса получателя, но при оформлении с физическими лицами налог составляет 13%, с ИП – может быть ниже при применении упрощённой системы налогообложения. Важно, чтобы услуги соответствовали фактической деятельности.

Аренда имущества у учредителей или сотрудников. ООО может заключить договор аренды с физическим лицом на объекты, которые находятся в собственности последнего. Оплата аренды позволит вывести деньги легально, при этом налог на доходы физического лица составит 13%, а ООО учтёт расходы при расчёте налога на прибыль.

Возврат займа учредителю. Если учредитель ранее предоставлял займ компании, то возврат суммы займа не облагается налогами. Однако важно иметь надлежащие договоры и подтверждающие документы для подтверждения займа.

Оплата услуг профессионалов (например, бухгалтеров, юристов) по аутсорсингу. Такие договоры дают возможность легально вывести средства при условии реального предоставления услуг и оформления документов. Налоги и взносы зависят от статуса исполнителя.

Каждый из перечисленных способов требует строгого соблюдения налогового и бухгалтерского законодательства, правильного оформления документов и отчетности. Рекомендуется консультироваться с профильными специалистами для выбора оптимального варианта и снижения налоговых рисков.

Вопрос-ответ:

Какие факторы влияют на стоимость обналичивания средств с расчетного счета ООО?

Стоимость обналичивания напрямую зависит от выбранного банка, типа расчетного счета, а также способа снятия наличных (через кассу банка, банкомат или с использованием корпоративной карты). Дополнительно на цену влияют лимиты и тарифы, установленные банком, а также сумма и частота операций. Некоторые банки устанавливают фиксированную комиссию, другие — процент от суммы снятия. Также важны условия договора с банком, наличие дополнительных услуг и возможные ограничения, связанные с внутренней политикой банка.

Можно ли снизить расходы на обналичивание средств с расчетного счета ООО?

Да, существуют способы уменьшить затраты на снятие наличных. Во-первых, стоит сравнить тарифы различных банков и выбрать наиболее выгодные условия. Во-вторых, целесообразно планировать операции так, чтобы минимизировать количество снятий, поскольку комиссия часто зависит от количества транзакций. В-третьих, использование безналичных расчетов и переводов может снизить необходимость частого обналичивания. Наконец, стоит внимательно изучить договор банка на предмет скрытых комиссий и дополнительных платежей.

Какие ограничения могут применяться при снятии наличных с расчетного счета ООО?

Ограничения могут касаться максимальной суммы снятия за одну операцию или за день, а также требований к документальному подтверждению цели снятия средств. Некоторые банки вводят лимиты в рамках внутренней политики или на основании требований законодательства по противодействию отмыванию денег. При превышении лимитов может потребоваться предварительное согласование с банком или предоставление дополнительных документов.

Как учитываются налоги при обналичивании денежных средств с расчетного счета ООО?

Обналичивание само по себе не является налоговым событием, если средства поступили на счет в рамках деятельности компании и оформлены надлежащим образом. Однако важно, чтобы операция соответствовала установленным налоговым правилам. Например, если деньги выводятся в виде заработной платы, дивидендов или других выплат, необходимо правильно начислить и уплатить соответствующие налоги и страховые взносы. Несоблюдение налогового законодательства может привести к штрафам и доначислениям.

Какие комиссии банки чаще всего взимают при обналичивании с расчетного счета ООО?

Чаще всего встречаются два типа комиссий: фиксированная сумма за каждое снятие наличных и процент от суммы операции. Размер комиссии зависит от банка и типа счета. Некоторые банки предлагают бесплатное снятие в пределах определенного лимита, а сверх этого — взимают плату. Также встречаются дополнительные платежи за использование кассовых услуг или банкоматов, не входящих в сеть банка. Чтобы избежать лишних затрат, рекомендуется внимательно изучать тарифы и условия обслуживания.

Какова реальная стоимость снятия наличных с расчетного счета ООО и от чего она зависит?

Стоимость снятия наличных с расчетного счета ООО формируется из нескольких компонентов. Прежде всего, банки взимают комиссию, которая может быть фиксированной или процентной от суммы операции. Размер комиссии зависит от конкретного банка и условий обслуживания корпоративных клиентов. Кроме того, важна сумма снятия — при больших объемах возможно снижение процентной ставки, либо, наоборот, при частых операциях комиссия может увеличиваться. Также влияет способ снятия: через кассу банка, банкомат или корпоративную карту — у каждого варианта свои тарифы и ограничения. Отдельно стоит учитывать, что при снятии крупных сумм банк может требовать подтверждающие документы о цели расходования средств, что влияет на оперативность и удобство процедуры. В итоге итоговая стоимость складывается из банковских комиссий и сопутствующих затрат, которые нужно учитывать при планировании финансовых операций ООО.