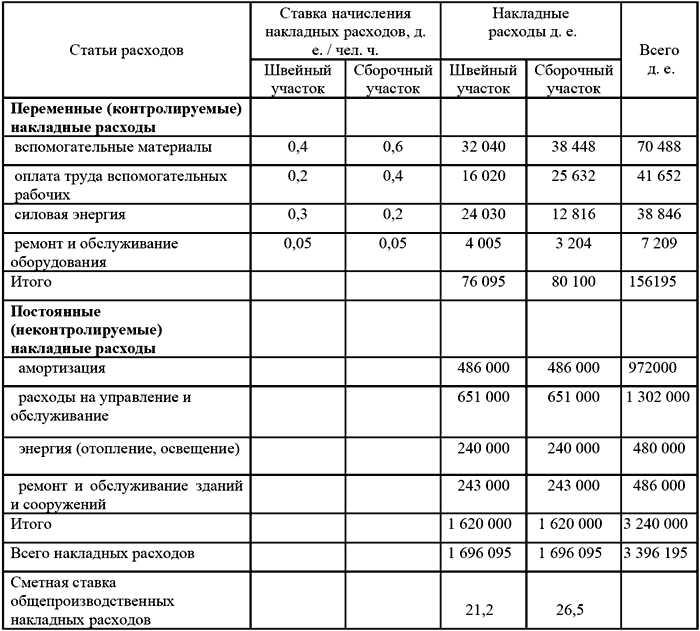

Оплата труда – одна из ключевых статей сметы, напрямую влияющая на общую стоимость проекта. Для точного расчёта необходимо учитывать не только базовую заработную плату, но и дополнительные выплаты, включая премии, надбавки, страховые взносы и налоги.

Первый шаг – определить фонд оплаты труда с учётом норм выработки и ставок работников. При этом важно включить в расчет фактическое количество отработанных часов и корректировать сумму в соответствии с тарифными ставками, прописанными в трудовых договорах.

Далее необходимо добавить обязательные социальные отчисления: пенсионные, медицинские и социальные взносы, которые составляют примерно 30% от фонда оплаты труда. Их размер зависит от текущего законодательства и категории работников.

Особое внимание уделяется учёту времени, затраченного на переработки, выходные и праздничные дни, которые оплачиваются по повышенным тарифам. Правильное отражение этих показателей в смете обеспечивает её достоверность и предотвращает перерасход средств.

Определение состава работников для включения в смету

Для точного расчета средств на оплату труда необходимо четко определить список сотрудников, чьи затраты включаются в смету. В первую очередь учитываются штатные работники, непосредственно задействованные в проекте или выполняющие сопутствующие функции. Важно выделить рабочих, инженеров, технический персонал и руководителей, участвующих в конкретных этапах работ.

Следует исключать сотрудников, чья деятельность не связана с данным проектом, чтобы избежать завышения сметы. При наличии подрядных организаций учитываются только те специалисты, которые работают на объекте и оплачиваются заказчиком согласно договору.

Для каждого включаемого работника определяется должность, категория и квалификационная группа, что влияет на ставку оплаты. Рекомендуется опираться на штатное расписание и трудовые договоры для подтверждения состава и категорий.

Если в проекте задействованы временные сотрудники или сезонные работники, их зарплата также включается в смету с учетом фактического времени работы и установленной оплаты. Отдельно фиксируются затраты на оплату сверхурочных и стимулирующих выплат, если они предусмотрены.

При формировании состава необходимо учитывать нормы трудозатрат, регламентированные отраслевыми стандартами и внутренними нормативами компании. Это позволит правильно оценить количество человеко-часов и минимизировать риски ошибок при расчете.

Рекомендуется вести учет состава работников с помощью специализированных программ или таблиц, чтобы обеспечить прозрачность и контроль затрат на оплату труда в смете.

Расчет фонда заработной платы по штатному расписанию

Для точного расчета фонда заработной платы необходимо исходить из утвержденного штатного расписания, где указаны должности, количество сотрудников и оклады по каждой позиции.

Шаг 1. Суммируйте оклады всех штатных единиц. Если в штатном расписании указаны оклады в месячном выражении, умножьте их на количество месяцев планируемого периода (обычно 12).

Шаг 2. Учтите дополнительные выплаты, закрепленные локальными нормативными актами или коллективным договором: надбавки, премии, стимулирующие выплаты. Их рассчитывают как процент от базового фонда или фиксированную сумму на каждого сотрудника.

Шаг 3. Включите обязательные начисления на фонд оплаты труда: страховые взносы, отпускные и другие обязательные выплаты, связанные с трудовыми отношениями. Обычно к базовой сумме окладов прибавляют 30–35% на эти нужды.

Шаг 4. Если штатное расписание предполагает сотрудников с разным режимом работы (совместители, временные работники), отдельно рассчитывают их фонд, учитывая фактическое количество отработанных часов и ставки.

Шаг 5. Итоговый фонд заработной платы формируется путем сложения всех перечисленных компонентов, что позволяет точно определить сумму, необходимую для оплаты труда на планируемый период.

Учет тарифных ставок и окладов при расчете затрат

Для сотрудников с почасовой оплатой тарифная ставка умножается на количество отработанных часов. При этом необходимо учитывать не только фактическое рабочее время, но и возможные переработки, отпуска и больничные, если они оплачиваются.

Для сотрудников с окладом расчет затрат ведется исходя из установленного месячного оклада, который затем распределяется пропорционально периоду работы в отчетном месяце. Если работник принят или уволен в течение месяца, сумма оклада корректируется с учетом фактического числа рабочих дней.

При расчете затрат важно учитывать надбавки и премии, которые могут быть установлены локальными нормативными актами или коллективным договором. Эти выплаты включаются в фонд оплаты труда и влияют на общую сумму затрат.

При формировании сметы следует использовать актуальные тарифные ставки и оклады, подтвержденные кадровыми документами и приказами. Все изменения в тарифной сетке или в штатном расписании должны быть отражены в расчетах для точного определения фонда оплаты труда.

Рекомендуется фиксировать в смете отдельной строкой суммы по тарифным ставкам, окладам и дополнительным выплатам, чтобы обеспечить прозрачность и контроль расходов.

Включение дополнительных выплат и надбавок в смету

Для точного расчёта затрат на оплату труда необходимо учитывать не только базовую заработную плату, но и все предусмотренные доплаты и надбавки. К ним относятся стимулирующие выплаты, районные коэффициенты, надбавки за квалификацию, вредные условия труда, работу в ночное время и праздничные дни.

При формировании сметы дополнительные выплаты рассчитываются как процент от тарифной ставки или оклада, либо фиксированной суммой, исходя из локальных нормативов и трудового договора. Например, надбавка за работу в условиях Крайнего Севера часто устанавливается в размере от 20% до 50% от оклада и должна быть учтена отдельно в смете.

Важно включать и премии, если они предусмотрены системой оплаты труда. Для сметы рекомендуется использовать средний размер премии за планируемый период, чтобы избежать завышения расходов.

Все надбавки и доплаты должны быть документально подтверждены нормативными актами, коллективными договорами или приказами, что исключает ошибки при утверждении сметы.

В расчетах целесообразно выделять отдельной строкой каждую дополнительную выплату с указанием основания и размера. Это обеспечивает прозрачность и упрощает контроль при согласовании и проверке сметы.

Итоговая сумма дополнительных выплат включается в фонд оплаты труда, что влияет на общую стоимость проекта и бюджетные обязательства. При планировании необходимо учитывать влияние социальных налогов и отчислений на эти выплаты.

Расчет налоговых и страховых отчислений на фонд оплаты труда

Налоговые и страховые отчисления формируют значительную часть затрат работодателя и рассчитываются от общего фонда оплаты труда (ФОТ). Включают обязательные взносы в государственные внебюджетные фонды и налоги.

-

Определение базы для расчета. База – сумма начисленной заработной платы с учетом всех дополнительных выплат и надбавок, включенных в ФОТ.

-

Расчет взносов в Пенсионный фонд (ПФР). Ставка составляет 22% от ФОТ до предельной базы (в 2025 году – 1 565 000 руб. на одного сотрудника за год). При превышении базы ставка снижается до 10%.

-

Страховые взносы в Фонд социального страхования (ФСС) и Фонд обязательного медицинского страхования (ФОМС). В 2025 году ставка для ФСС составляет 2,9%, для ФОМС – 5,1%. Дополнительно по временной нетрудоспособности и материнству – 0,9%, но не более 865 000 руб. годового дохода на сотрудника.

-

Расчет налога на доходы физических лиц (НДФЛ) не входит в состав отчислений работодателя, но влияет на размер начисленной зарплаты и корректность расчёта ФОТ.

-

Пример расчета:

- ФОТ за месяц: 500 000 руб.

- Взносы в ПФР: 500 000 × 22% = 110 000 руб.

- Взносы в ФСС: 500 000 × 2,9% = 14 500 руб.

- Взносы в ФОМС: 500 000 × 5,1% = 25 500 руб.

- Дополнительные взносы ФСС (ВНиМ): 500 000 × 0,9% = 4 500 руб.

- Итоговые отчисления: 110 000 + 14 500 + 25 500 + 4 500 = 154 500 руб.

Отчисления должны рассчитываться с учетом актуальных законодательных изменений и предельных баз для страховых взносов. Для корректности включения в смету рекомендуется применять специализированные калькуляторы или проверять ставки в официальных источниках.

Корректировка суммы оплаты труда с учетом режима рабочего времени

Для точного расчета фонда оплаты труда необходимо учитывать режим рабочего времени, установленный для сотрудников. Режим влияет на фактическое количество отработанных часов и, соответственно, на общую сумму начислений.

При сменном графике или неполном рабочем времени базовая тарифная ставка корректируется пропорционально фактическому времени. Например, если установлена 36-часовая неделя вместо стандартной 40-часовой, расчет ведется с учетом коэффициента 36/40 = 0,9.

Если в учет берутся сверхурочные часы, они оплачиваются по повышенным ставкам. Для корректировки используется формула:

Оплата = Базовая ставка × Норма часов + Сверхурочные часы × Повышающий коэффициент × Почасовая ставка

Повышающие коэффициенты регулируются законодательством и могут составлять от 1,5 до 2 и выше в зависимости от условий работы.

Для неполного рабочего времени сумма оплаты пропорционально уменьшается. Если работник трудится 20 часов вместо 40, сумма уменьшается вдвое, учитывая при этом сохранение всех социальных выплат и налогов от фактической оплаты.

В случае учета отпускных и больничных дней для корректировки необходимо определить средний дневной заработок и умножить на количество дней отсутствия, исключая их из общего фонда оплаты труда.

| Параметр | Описание | Формула / Пример |

|---|---|---|

| Норма рабочего времени | Количество часов в месяце по графику | 160 часов (40 часов × 4 недели) |

| Коэффициент режима | Отношение фактической нормы к стандарту | 36 / 40 = 0,9 |

| Корректированная оплата | Умножение базовой ставки на коэффициент | 50 000 ₽ × 0,9 = 45 000 ₽ |

| Оплата сверхурочных | Повышенная ставка за сверхнорму | 1,5 × 300 ₽ × 10 часов = 4 500 ₽ |

| Оплата неполного времени | Пропорциональное уменьшение оплаты | 20 часов / 40 часов × 50 000 ₽ = 25 000 ₽ |

Учет этих факторов в смете позволяет избежать переоценки затрат и обеспечивает точное планирование расходов на оплату труда в рамках конкретных условий работы.

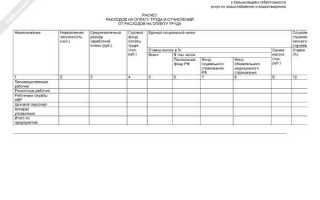

Проверка и оформление расчета средств в смете для отчетности

При проверке расчета средств на оплату труда в смете необходимо сверить фактические ставки и оклады с данными штатного расписания и локальными нормативными актами. Все показатели должны иметь подтверждающие документы: приказы о назначении окладов, трудовые договоры, изменения в режиме рабочего времени.

Особое внимание уделяется корректности расчета часов работы с учетом установленного режима – сменного, сокращенного, неполного. Ошибки в этом параметре напрямую влияют на сумму фонда оплаты труда. Расчеты должны отражать реальные трудовые отношения с учетом отпусков, больничных и дополнительных выплат.

В отчетных документах важно детализировать структуру фонда оплаты труда: разделение на основную и дополнительную зарплату, премии и компенсации. Для каждой статьи необходимо указать расчетную формулу и исходные данные с ссылками на документы.

Финальный расчет проверяется на соответствие нормативам законодательства по оплате труда и налоговым отчислениям. Рекомендуется использовать программные средства с автоматической проверкой формул и данных для минимизации ошибок.

Оформление расчета в смете предусматривает обязательное наличие подписей ответственных лиц, даты составления и ссылки на используемые нормативные документы. Все корректировки фиксируются в приложениях с описанием причин и расчетами.

Для удобства аудита расчетные листы и сводные данные должны быть доступны в едином формате, обеспечивающем прозрачность и проверяемость каждой позиции. Наличие таких документов упрощает прохождение внешних и внутренних проверок.

Вопрос-ответ:

Какие элементы обязательно включать в расчет оплаты труда при составлении сметы?

Для точного расчета оплаты труда в смете необходимо учитывать базовый оклад или тарифную ставку каждого работника, количество отработанных часов или дней, а также дополнительные выплаты, если они предусмотрены (например, премии, надбавки за вредные условия, квалификационные доплаты). Кроме того, нужно учитывать налоговые и страховые отчисления, которые начисляются на фонд оплаты труда. Все эти компоненты складываются для получения общей суммы затрат на оплату труда в проекте.

Как учитывать режим рабочего времени при корректировке оплаты труда в смете?

Режим рабочего времени влияет на сумму оплаты, если он отличается от стандартного. Например, если работник задействован неполный рабочий день, суммируются фактически отработанные часы или дни, и оплата пересчитывается пропорционально. В случае сменного графика или работы в выходные и праздники применяются соответствующие коэффициенты или надбавки. Для корректного расчета важно иметь точные данные о графике и учитывать все изменения, чтобы не завысить или не занизить сумму оплаты.

Как правильно оформить расчет оплаты труда в смете для отчетности?

Расчет должен быть представлен в виде таблицы или документа, где подробно указаны позиции сотрудников, их должности, тарифные ставки, количество отработанного времени, применяемые надбавки и итоги по каждому виду оплаты. Важно приложить расчет налоговых и страховых взносов, а также подтвердить соответствие сумм нормативным требованиям и внутренним правилам организации. Такой документ облегчает проверку со стороны контролирующих органов и обеспечивает прозрачность финансовых операций.

Какие ошибки чаще всего встречаются при расчете средств на оплату труда в смете?

Одной из частых ошибок является неправильное определение количества рабочих часов или дней, особенно при сменных графиках и учете отпусков или больничных. Также часто забывают включить дополнительные выплаты и надбавки, что приводит к недооценке затрат. Еще одна распространенная ошибка — отсутствие учета налогов и страховых взносов, что искажает общую сумму фонда оплаты труда. Такие неточности могут вызвать проблемы при согласовании сметы и в процессе аудита.

Как рассчитать налоговые и страховые отчисления на фонд оплаты труда?

Налоговые и страховые отчисления рассчитываются на основе суммарной заработной платы работников. Для каждого вида отчислений существует установленный процент: например, взносы в пенсионный фонд, медицинское страхование и социальное страхование. Общая сумма отчислений получается путем умножения фонда оплаты труда на соответствующие тарифы. При расчете важно применять актуальные ставки, действующие на момент составления сметы, и учитывать возможные льготы или ограничения, предусмотренные законодательством.

Как правильно учитывать рабочее время сотрудников при расчёте фонда оплаты труда в смете?

При расчёте фонда оплаты труда важно точно определить количество фактически отработанных часов каждого сотрудника. В смете следует учесть как нормальный рабочий график, так и возможные переработки, отпуска или больничные. Для этого используют данные табеля учёта рабочего времени. Если режим работы отличается от стандартного, например, сменный график или неполный рабочий день, стоит применить корректирующие коэффициенты, отражающие фактическую нагрузку. Такой подход обеспечивает точное отражение затрат на оплату труда в смете и исключает ошибки при планировании бюджета.

Какие дополнительные выплаты следует включать в смету вместе с основной зарплатой сотрудников?

Помимо базовой оплаты труда, в смету включают надбавки, премии, компенсации за работу в сложных условиях, а также выплаты за работу в выходные и праздничные дни. Кроме того, учитывают выплаты за выполнение особо важных заданий или повышение квалификации. Все эти элементы отражаются отдельно или в составе общего фонда оплаты труда в зависимости от требований заказчика или нормативных актов. Важно иметь подтверждающие документы для каждой дополнительной выплаты, чтобы обеспечить прозрачность и правильность расчёта средств в смете.