Понятия «капитальные вложения» и «инвестиции» часто ошибочно используются как синонимы. Однако с точки зрения финансового планирования и учета между ними существует принципиальная разница. Капитальные вложения относятся исключительно к затратам на приобретение, строительство или модернизацию долгосрочных активов, которые отражаются на балансе предприятия. Инвестиции же охватывают более широкий спектр финансовых вложений, включая покупку ценных бумаг, долей в капитале и другие формы размещения капитала с целью получения дохода.

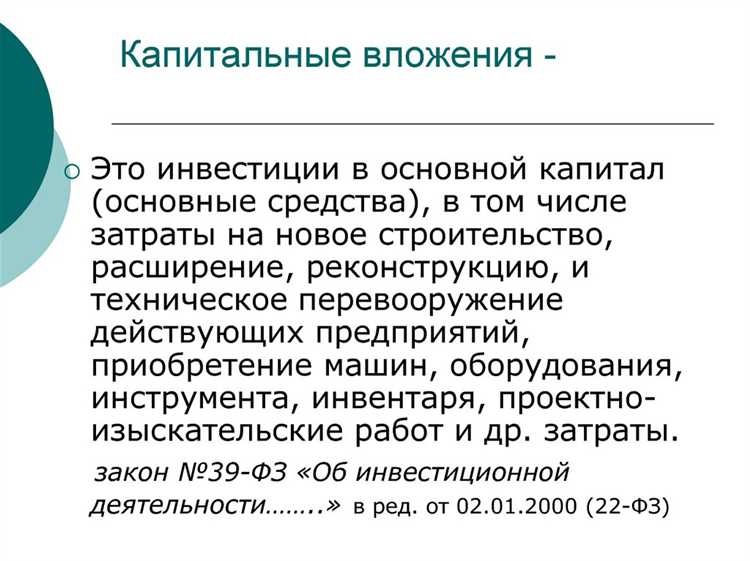

Капитальные вложения включают в себя траты на строительство производственных объектов, закупку оборудования, реконструкцию зданий и внедрение технологий. Они строго регулируются в бухгалтерском и налоговом учете: подлежат амортизации, отражаются в инвестиционной программе предприятия и требуют обязательного планирования сроков окупаемости. Например, закупка станков для нового производственного цеха с расчетным сроком службы 10 лет будет учтена именно как капитальные вложения.

Инвестиции предполагают размещение свободных денежных средств в различные финансовые инструменты, в том числе акции, облигации, паевые фонды или стартапы. Эти вложения не всегда связаны с физическим приобретением активов и часто являются более ликвидными. В отличие от капитальных вложений, инвестиции оцениваются по доходности, риску и срокам возврата капитала. Например, покупка корпоративных облигаций с целью получения купонного дохода классифицируется как инвестиция.

Ошибки в разграничении этих понятий могут привести к искажениям в отчетности, неверной оценке эффективности проектов и рискам в налоговой сфере. Поэтому при разработке бизнес-плана, составлении бюджета или проведении аудита важно точно идентифицировать характер каждого вида затрат. Это позволит корректно распределить ресурсы, спланировать амортизационные отчисления и оценить финансовые результаты.

Чем капитальные вложения отличаются от финансовых инвестиций по составу затрат

Капитальные вложения включают в себя затраты на приобретение, строительство и модернизацию основных средств. Это, в частности, расходы на покупку оборудования, затраты на проектно-изыскательские работы, строительные и монтажные работы, а также затраты на ввод объектов в эксплуатацию. Все эти расходы направлены на создание или увеличение стоимости материальных активов, используемых в основной деятельности компании.

Финансовые инвестиции, напротив, представляют собой вложения в ценные бумаги, доли в уставном капитале, паи, депозиты и иные финансовые инструменты. По составу затрат они не связаны с созданием материальных активов. Основные затраты здесь – стоимость приобретаемых финансовых активов, комиссии и сборы при совершении сделок, а также сопутствующие расходы на сопровождение портфеля инвестиций (например, услуги депозитариев или управляющих компаний).

Важно учитывать, что капитальные вложения подлежат амортизации, поскольку связаны с износом создаваемых объектов. Финансовые инвестиции не амортизируются, но подвержены рыночной переоценке. В бюджетировании капитальные вложения формируются на основе сметной документации, в то время как для финансовых инвестиций основу составляет инвестиционная стратегия и оценка доходности конкретных финансовых инструментов.

Для управленческого учёта рекомендуется разделять эти виды затрат в разрезе статей и целей: капитальные вложения – в рамках инвестиционного бюджета проектов, а финансовые инвестиции – в рамках отдельного инвестиционного портфеля с учетом уровня риска, ликвидности и доходности.

Как отразить капитальные вложения и инвестиции в бухгалтерском учете

Капитальные вложения отражаются в бухгалтерском учете в составе внеоборотных активов. В момент осуществления затрат они не признаются расходами, а подлежат накоплению на счете 08 «Вложения во внеоборотные активы» до момента ввода объекта в эксплуатацию.

- Строительство объектов: отражается проводкой Дт 08 Кт 60 (или 76) по факту приемки работ или поставки оборудования.

- Приобретение оборудования: первоначально – Дт 08 Кт 60, затем после монтажа – Дт 01 Кт 08 при вводе в эксплуатацию.

- Расходы на проектно-изыскательские работы: включаются в состав вложений с последующим отнесением на стоимость объекта.

После ввода в эксплуатацию капитальные вложения переводятся на счет 01 «Основные средства» или другой соответствующий счет учета внеоборотных активов. С этого момента начинается начисление амортизации согласно учетной политике организации.

Финансовые инвестиции учитываются отдельно, как правило, на счете 58 «Финансовые вложения». Они классифицируются в зависимости от объекта вложения и предполагаемого срока обращения:

- Долгосрочные инвестиции (например, акции, паи, облигации на срок более 12 месяцев): Дт 58 Кт 51 при приобретении, переоценка – по рыночной стоимости или стоимости приобретения в зависимости от цели вложения.

- Краткосрочные финансовые вложения: подлежат отражению по фактической стоимости и регулярно переоцениваются при существенном изменении рыночной стоимости.

Доходы от финансовых инвестиций, такие как проценты, дивиденды или курсовые разницы, отражаются на счете 91 или 76 в зависимости от условий поступления и характера дохода.

Важно обеспечить раздельный аналитический учет по каждому объекту вложений: по капитальным – в разрезе стройплощадок, подрядчиков, объектов ОС; по инвестициям – по видам и категориям ценных бумаг, срокам и источникам дохода.

В каких случаях затраты считаются капитальными вложениями, а не инвестициями

Затраты признаются капитальными вложениями, если они направлены на создание, приобретение или модернизацию объектов, включаемых в состав внеоборотных активов. Это, прежде всего, строительство зданий, сооружений, прокладка инженерных сетей, покупка оборудования, требующего монтажа, а также проектные и изыскательские работы, связанные с будущими объектами ОС.

Главный критерий – формирование или увеличение стоимости объекта основных средств. Например, расходы на демонтаж старого фундамента и подготовку площадки под новое строительство входят в состав капитальных вложений, так как они необходимы для создания актива.

Не считаются инвестициями в финансовом смысле затраты на капитальный ремонт, если он приводит к улучшению технических характеристик объекта или увеличивает срок его службы. В этом случае такие расходы также отражаются как капитальные вложения, а не текущие затраты.

Финансирование разработки проектной документации, авторского и технического надзора, а также приобретение лицензий на программное обеспечение, без которых невозможно ввести актив в эксплуатацию, квалифицируются как капитальные вложения. Это обусловлено тем, что они напрямую связаны с созданием нового имущественного комплекса.

Принципиальное отличие от инвестиций в ценные бумаги или доли состоит в том, что капитальные вложения всегда материализуются в конкретных физических или нематериальных активах, используемых в операционной деятельности предприятия. Финансовые инвестиции, напротив, не создают объектов ОС, а направлены на получение дохода от роста стоимости активов или дивидендов.

Таким образом, если цель затрат – формирование новых производственных мощностей или улучшение существующих активов предприятия, они квалифицируются как капитальные вложения, а не как инвестиции в финансовом смысле.

Как регулируется порядок учета капитальных вложений и инвестиций нормативными актами

Учет капитальных вложений в Российской Федерации регулируется в первую очередь Федеральным законом № 402-ФЗ «О бухгалтерском учете», а также ПБУ 1/2008, 6/01 и 26/11. В соответствии с ПБУ 6/01 «Учет основных средств», затраты на приобретение, строительство, модернизацию и реконструкцию объектов признаются капитальными вложениями до момента ввода этих объектов в эксплуатацию. До этого момента они отражаются на счете 08 «Вложения во внеоборотные активы» с аналитическим учетом по видам вложений.

Финансовые инвестиции учитываются по правилам ПБУ 19/02 «Учет финансовых вложений». Они отражаются на счете 58 «Финансовые вложения» и классифицируются по видам: приобретение акций, облигаций, паев, предоставление займов и прочие формы вложения средств с целью получения дохода. В отличие от капитальных вложений, они не приводят к созданию или приобретению материального актива для производственного или хозяйственного использования.

Согласно приказу Минфина РФ № 94н, бухгалтер обязан обеспечить раздельный учет капитальных вложений и финансовых инвестиций. Это необходимо для корректного формирования отчетности, а также для соблюдения налоговых требований. Раздельный учет позволяет точно определить стоимость создаваемых объектов, а также избежать ошибок при расчете налога на прибыль и налога на имущество.

В налоговом учете порядок отражения капитальных вложений регулируется главой 25 Налогового кодекса РФ. Вложения, направленные на создание или приобретение основных средств, подлежат амортизации после ввода объекта в эксплуатацию. Инвестиции, в том числе в ценные бумаги, оцениваются с учетом положений статей 280–284 НК РФ и не подлежат амортизации, а учитываются при расчете финансового результата от операций с ними.

Для организаций госсектора учет регулируется инструкциями к Единому плану счетов (например, приказ Минфина № 157н). Капитальные вложения здесь учитываются по счету 106, а финансовые вложения – по счету 117, с детализацией по подстатьям классификации операций сектора государственного управления.

Какие объекты могут выступать предметом капитальных вложений и инвестиций

Капитальные вложения направляются исключительно на создание, приобретение, реконструкцию или модернизацию объектов материальной инфраструктуры. К таким объектам относятся:

- здания и сооружения производственного и непроизводственного назначения;

- инженерные сети и коммуникации (включая газопроводы, линии электропередачи, канализацию);

- машины, оборудование, транспортные средства, участвующие в основном производственном процессе;

- объекты незавершённого строительства, включая подготовительные работы под застройку;

- капитальные расходы на улучшение земельных участков – мелиорация, укрепление, благоустройство.

Инвестиции охватывают более широкий спектр объектов и включают как материальные, так и нематериальные активы. В качестве инвестиционных объектов могут выступать:

- ценные бумаги – акции, облигации, паи инвестиционных фондов;

- доли в уставных капиталах других юридических лиц;

- права требования по займам и финансовым инструментам;

- интеллектуальная собственность – патенты, лицензии, авторские права;

- недвижимость, приобретаемая с целью извлечения дохода, но не связанная с производственным использованием;

- депозиты и вложения в финансовые продукты, ориентированные на прирост стоимости или получение процентов.

Если капитальные вложения фиксируются в бухгалтерском учёте как вложения во внеоборотные активы, то инвестиции чаще отражаются как финансовые вложения. Поэтому при выборе объекта необходимо учитывать цель использования: производственное применение требует оформления как капитального вложения, а финансовое – как инвестиции.

Как планировать бюджет при распределении между капитальными вложениями и инвестициями

Для точного планирования бюджета важно четко разделить капитальные вложения и инвестиции по их финансовой природе и срокам возврата. Капвложения предполагают вложения в создание или модернизацию основных средств с долгосрочным эффектом, поэтому на них закладывают затраты, связанные с проектированием, строительством, оборудованием и вводом в эксплуатацию. Рекомендуется выделять на эти цели не менее 60% общего капитального бюджета в промышленных и инфраструктурных проектах.

Инвестиции, особенно финансовые, имеют разнообразные сроки и цели, включая покупку ценных бумаг, долей в бизнесе или венчурные вложения. Для них нужно формировать отдельный пул средств с учетом рисков и ожидаемой доходности. Доля инвестиций в общем бюджете варьируется от 10% до 40%, исходя из стратегических приоритетов компании и рыночной конъюнктуры.

Для снижения ошибок в планировании используют поэтапное бюджетирование: разбивка капитальных вложений на фазы (подготовка, строительство, ввод) с контролем фактических расходов на каждом этапе и отдельное выделение средств под финансовые инвестиции с оценкой риска и ликвидности портфеля.

Рекомендуется применять показатели эффективности, например, срок окупаемости капитальных вложений и внутреннюю норму доходности (IRR) для инвестиций. На основании этих данных корректируют бюджет, перераспределяя средства в пользу наиболее перспективных направлений.

Важным аспектом является резервирование бюджета на непредвиденные расходы – для капитальных вложений это обычно 5-10% от суммы проекта, для инвестиций – отдельный фонд риска, рассчитываемый по формуле, учитывающей волатильность рынка и специфику инвестиционного инструмента.

Использование специализированных программных решений для бюджетирования позволяет интегрировать данные по капитальным вложениям и инвестициям, вести анализ сценариев и своевременно корректировать распределение средств.

Какие риски связаны с капитальными вложениями по сравнению с инвестициями

Капитальные вложения сопряжены с рисками технологического устаревания оборудования и строительных объектов, что снижает эффективность использования активов и увеличивает период окупаемости. Неудачная оценка проектных затрат приводит к перерасходу бюджета и удлинению сроков реализации, что критично при ограниченных ресурсах.

Значительную угрозу представляет риск изменения нормативных требований и стандартов, из-за чего уже построенные объекты могут потребовать дополнительных затрат на доработку или модернизацию. Капитальные вложения часто затрагивают физические активы с ограниченной ликвидностью, что осложняет возможность быстрой продажи или переоценки при неблагоприятных условиях.

Инвестиции в финансовые инструменты несут в себе рыночный риск, связанный с волатильностью цен активов, что может привести к убыткам при неблагоприятных изменениях на рынке. Кредитный риск возникает при вложениях в долговые обязательства, если эмитент не выполняет обязательства по выплатам.

В отличие от капитальных вложений, инвестиции подвержены риску ликвидности – возможность быстро продать активы по адекватной цене зависит от рыночных условий. Также существует валютный риск при инвестициях в иностранные активы, который влияет на итоговую доходность при колебаниях валютных курсов.

Рекомендация: для минимизации рисков капитальных вложений необходимо тщательно анализировать проектные бюджеты, проводить экспертизу технологий и учитывать перспективы нормативных изменений. Для инвестиций важно диверсифицировать портфель, следить за кредитным рейтингом эмитентов и учитывать валютные риски.

Вопрос-ответ:

В чём конкретное различие между капитальными вложениями и инвестициями с точки зрения целей использования средств?

Капитальные вложения направлены на создание или улучшение материальных активов предприятия, таких как здания, оборудование или инфраструктура, для повышения производственной мощности или эффективности. Инвестиции же чаще ориентированы на получение дохода, например, покупка ценных бумаг или участие в бизнес-проектах, с ожиданием прибыли или прироста стоимости.

Какие основные риски связаны с капитальными вложениями по сравнению с инвестициями?

Капитальные вложения обычно связаны с технологическими и эксплуатационными рисками: возможные перебои в строительстве, устаревание оборудования, непредвиденные затраты на содержание. Инвестиции, особенно финансовые, подвержены рыночным рискам, колебаниям курсов, экономическим изменениям и возможности потери вложенного капитала из-за неудачных проектов.

Как отражаются капитальные вложения и инвестиции в бухгалтерском учёте и отчетности компании?

Капитальные вложения учитываются как активы предприятия и амортизируются в течение срока службы объектов, отражаясь на балансе как основные средства. Инвестиции могут учитываться по разным методам: как финансовые активы, ценные бумаги или доли участия, с возможностью переоценки и отражения доходов или убытков от изменений их стоимости в отчёте о прибылях и убытках.

Какие объекты могут выступать в качестве предмета капитальных вложений, а какие — инвестиций?

Капитальные вложения связаны с материальными объектами — здания, сооружения, техника, транспорт, инфраструктура. Инвестиции же охватывают широкий спектр: финансовые инструменты (акции, облигации), доли в компаниях, права на интеллектуальную собственность и даже венчурные проекты.

Как правильно планировать бюджет между капитальными вложениями и инвестициями для развития предприятия?

При распределении бюджета важно учитывать стратегические задачи и временной горизонт. Капитальные вложения требуют значительных средств на длительный срок и направлены на укрепление производственной базы, поэтому требуют тщательной оценки технической и экономической обоснованности. Инвестиции следует планировать с учётом риска, ликвидности и потенциальной доходности, часто рекомендуется диверсификация и постепенное выделение средств, чтобы сбалансировать стабильность и рост капитала.

В чем основное отличие капитальных вложений от инвестиций с точки зрения направленности средств?

Капитальные вложения предполагают использование средств для создания или улучшения материальных активов — зданий, оборудования, инфраструктуры, которые будут служить долгое время. Инвестиции же чаще направлены на приобретение ценных бумаг, долей в бизнесе или других финансовых активов с целью получения дохода или прибыли. Таким образом, капитальные вложения связаны с расширением или обновлением производственной базы, а инвестиции — с финансовым приумножением через рынок.

Как различаются риски, связанные с капитальными вложениями и инвестициями?

Риски капитальных вложений связаны преимущественно с технологическими и операционными аспектами — возможность задержек в строительстве, увеличения стоимости материалов, устаревания технологий, а также с долгим сроком окупаемости. Инвестиции в финансовые активы подвержены рыночным колебаниям, изменению курсов акций, валютным рискам и нестабильности экономической среды. В целом, капитальные вложения требуют значительных ресурсов и времени на реализацию, тогда как инвестиции могут приносить как быстрые убытки, так и прибыль, но подвержены высокой волатильности.