Налоговая нагрузка существенно различается от страны к стране и оказывает прямое влияние на поведение бизнеса, уровень инвестиций и благосостояние населения. Например, в Дании совокупный уровень налогов достигает 46,9% ВВП, в то время как в Ирландии – всего 21,7%. Такая разница связана как с выбором модели перераспределения доходов, так и с особенностями системы взимания налогов.

Во Франции налог на заработную плату и социальные взносы могут составлять до 55% от фонда оплаты труда, включая обязательные страховые взносы. В США эта доля – менее 30%. Для компаний, выбирающих юрисдикцию, подобные различия критичны: налогообложение прибыли в Германии составляет около 30%, а в Сингапуре – всего 17% при наличии налоговых льгот для транснациональных корпораций.

Сравнивая налоговую нагрузку, важно учитывать не только номинальные ставки, но и реальные механизмы администрирования, наличие вычетов, налоговых каникул и соглашений об избежании двойного налогообложения. Например, в Канаде система прогрессивного подоходного налога сочетается с широкой сетью вычетов, что позволяет снизить фактическую нагрузку для среднего класса. В свою очередь, в Чехии плоская ставка 15% может показаться низкой, но обязательные социальные взносы значительно увеличивают общую нагрузку.

Для оценки эффективности налоговой политики одного государства по сравнению с другим необходимо анализировать не только уровень сборов, но и то, как перераспределяются эти средства. В странах с высокой нагрузкой, таких как Швеция, значительная часть бюджета направляется на здравоохранение, образование и инфраструктуру, что повышает качество жизни и снижает уровень неравенства.

Как рассчитывается совокупная налоговая нагрузка для физических лиц

Начинают расчёт с подоходного налога. Например, в Германии он прогрессивный и варьируется от 14% до 45% при превышении годового дохода в 277 826 евро. В США ставка федерального подоходного налога может достигать 37%, а также начисляется налог штата. Во Франции – от 0% до 45%, но с многочисленными льготами для семей с детьми.

Далее учитываются социальные взносы: на пенсионное, медицинское и страхование от безработицы. В Швеции общий уровень обязательных социальных платежей может достигать 30% от зарплаты, в Польше – около 22%, в Чехии – порядка 11% с работника и 34% с работодателя. Для корректного расчёта важно учитывать, какая часть взносов ложится именно на работника.

Налог на потребление включается в расчёт косвенно – через анализ доли расходов, облагаемых НДС или аналогичными налогами. Например, при средней ставке НДС 21% в Нидерландах и доле налогооблагаемого потребления 60% от дохода, реальная нагрузка через потребление составит около 12,6% от дохода.

Дополнительно включаются имущественные налоги – на недвижимость, транспорт, а в некоторых странах и на финансовые активы. Например, во Франции налог на недвижимость может достигать 1,2% от кадастровой стоимости в год, а в США – от 0,3% до 2,5% в зависимости от штата.

Итоговая нагрузка считается как отношение всей суммы налогов и обязательных платежей к валовому доходу физического лица. При международных сравнениях используют доходы до и после уплаты налогов, чтобы определить дискреционный доход и реальную покупательную способность.

Для точного сравнения рекомендуется использовать данные OECD или Eurostat, а также учитывать региональные и семейные особенности, так как налоговая система может кардинально меняться в зависимости от состава домохозяйства, источника доходов и места проживания.

Какие налоги учитываются при сравнении нагрузки на бизнес

При оценке налоговой нагрузки на бизнес важно учитывать не только номинальные ставки, но и совокупность обязательных платежей, которые прямо или косвенно влияют на финансовую устойчивость компаний. Ниже перечислены ключевые виды налогов, включаемые в расчёты налоговой нагрузки в международной практике.

- Налог на прибыль организаций. Основной показатель прямого налогообложения. Ставки варьируются: от 9% в Венгрии до 30% во Франции. При сравнении учитываются также льготы, возможность переноса убытков и наличие специальных режимов.

- Социальные взносы работодателя. Часто превышают налог на прибыль. В Германии совокупные обязательные взносы работодателя составляют около 20% от фонда оплаты труда, в Бельгии – более 25%.

- Налог на добавленную стоимость (НДС). Несмотря на то, что его платит конечный потребитель, бизнес фактически выступает в роли налогового агента, неся административную и кассовую нагрузку. Важны не только ставки (например, 21% в Чехии, 27% в Венгрии), но и сроки возмещения, частота отчётности, критерии для регистрации плательщиком.

- Местные налоги и сборы. Включают налоги на недвижимость, землю, транспорт. Например, во Франции налог на коммерческую недвижимость может составлять до 3% от кадастровой стоимости. В США налог на имущество устанавливается на уровне штатов и округов, достигая 2% и выше.

- Экологические и отраслевые налоги. В странах ЕС активно применяются налоги на выбросы CO₂, утилизацию отходов, лицензии на добычу природных ресурсов. Их наличие существенно влияет на нагрузку в энергетике, производстве и транспорте.

Для объективного сравнения рекомендуется использовать методику расчёта effective tax rate (ETR) – эффективной налоговой ставки, учитывающей совокупные выплаты по отношению к прибыли или обороту. Также важна оценка налогового администрирования: число платёжных обязательств, часов на подготовку отчётности, прозрачность законодательства и судебной практики.

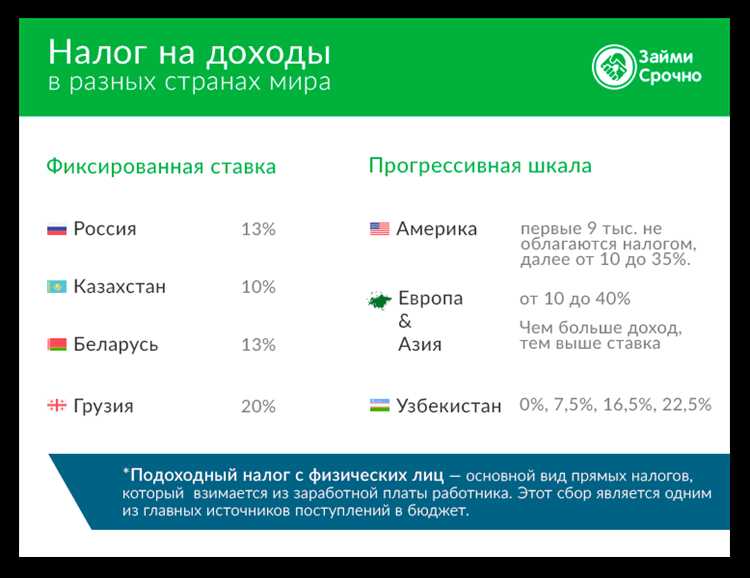

Сравнение ставок подоходного налога в странах с прогрессивной шкалой

В странах с прогрессивной шкалой налогообложения размер ставки зависит от уровня дохода: чем выше доход, тем выше процент. Это подход распространён в развитых экономиках с сильной социальной политикой. Например, в Германии налоговая шкала начинается с 14 % при доходе от 11 604 евро в год и достигает 45 % при доходах выше 277 826 евро.

Во Франции минимальная ставка составляет 11 % при доходах свыше 11 294 евро, а максимальная – 45 % при доходе более 177 106 евро. Существуют дополнительные социальные сборы, которые увеличивают общую нагрузку до 49–51 % для высокодоходных категорий.

В Бельгии налоговая нагрузка особенно ощутима: ставка 50 % применяется уже при доходах выше 46 440 евро в год. Это одна из самых агрессивных шкал среди стран ОЭСР. Однако высокая ставка компенсируется широкой системой налоговых вычетов и перераспределением через государственные программы.

Испания применяет ставки от 19 % до 47 % в зависимости от региона. Например, в Каталонии верхняя граница может достигать 50 % из-за региональных надбавок. При планировании переезда важно учитывать не только национальные, но и местные особенности.

В Италии прогрессивная шкала насчитывает пять уровней: от 23 % до 43 %, начиная с дохода от 15 000 евро и заканчивая суммами свыше 50 000 евро. Также взимаются региональные и муниципальные надбавки, обычно от 1 % до 3 % дополнительно.

Для оценки реальной налоговой нагрузки важно учитывать не только номинальные ставки, но и пороговые значения, на которых они применяются, а также наличие необлагаемых минимумов, вычетов и дополнительных сборов. Например, при равных максимальных ставках Германия и Бельгия создают различную налоговую среду из-за разного уровня доходов, с которого эти ставки начинают действовать.

Рекомендация: при сравнении налогов следует моделировать налоговую нагрузку по конкретным сценариям дохода, учитывая все обязательные взносы. Это особенно актуально для экспатов, удалённых сотрудников и владельцев бизнеса, планирующих релокацию.

Отличия в структуре социальных взносов работодателей

Социальные взносы работодателей варьируются не только по ставке, но и по структуре, то есть по видам обязательных отчислений. Эти различия влияют на совокупную стоимость рабочей силы и инвестиционную привлекательность юрисдикции.

Во Франции совокупный размер социальных взносов может превышать 30% от заработной платы, включая обязательные отчисления в фонды здравоохранения, пенсионного страхования, страхования от безработицы и профессиональных рисков. Ставки варьируются в зависимости от отрасли и уровня дохода, а отдельные категории компаний могут получать временные льготы.

В Германии работодатели и работники делят социальные взносы поровну. Работодатель платит около 20% от фонда оплаты труда, включая пенсионное страхование (9,3%), медицинское страхование (около 7,3%), страхование по безработице (1,3%) и страхование по уходу (1,525%). Эти ставки регулируются федеральным законодательством и ежегодно корректируются.

В США структура социальных взносов существенно проще. Работодатель уплачивает 6,2% в фонд социального обеспечения и 1,45% на медицинское страхование (Medicare), что в сумме составляет 7,65% от заработной платы. Взносы в фонды страхования от безработицы зависят от штата и могут варьироваться от 0,5% до 7%.

Чехия предусматривает фиксированные взносы на уровне 24,8%, из которых 21,5% идут на пенсионное страхование, 2,1% – на медицинское, 1,2% – на фонд страхования по временной нетрудоспособности. При этом большинство налоговых обязательств ложится именно на работодателя.

В Швеции взносы работодателя достигают 31,42% и включают налоги на пенсии, медицинское страхование, страхование по безработице и взносы в систему трудового страхования. При этом индивидуальные выплаты работника незначительны.

Для оценки реальной нагрузки важно учитывать:

- какие взносы обязательны, а какие – условны (например, в зависимости от стажа или размера компании);

- существуют ли максимальные базы для начисления (пороговые значения);

- есть ли льготы для стартапов или малых предприятий;

- кто фактически несёт основную нагрузку – работодатель или работник.

При планировании транснациональных операций или открытия филиала за рубежом критично анализировать именно структуру и распределение социальных взносов, а не только их номинальный размер.

Налоговая нагрузка на малый бизнес в странах с разным ВВП

В странах с высоким уровнем ВВП, таких как Германия, Франция или США, малый бизнес сталкивается с комбинированной системой налогообложения, включающей федеральные и местные налоги. Например, в США совокупная налоговая ставка для малого предприятия может достигать 25–30% от прибыли, включая федеральный подоходный налог, налог на социальное обеспечение и налоги штата. При этом доступ к налоговым вычетам, инвестиционным кредитам и субсидиям в этих странах шире, что частично компенсирует нагрузку.

В государствах со средним уровнем ВВП, таких как Польша, Чехия или Мексика, ставки ниже, но поддержка малого бизнеса ограниченнее. Например, в Польше предприятия, применяющие упрощённую систему налогообложения (например, ryczałt), платят от 3% до 17% с оборота в зависимости от вида деятельности, но лишаются возможности учитывать расходы. В Чехии действуют фиксированные процентные расходы (paušální výdaje), что упрощает расчёты, но снижает гибкость учёта.

В странах с низким уровнем ВВП, таких как Нигерия, Пакистан или Камбоджа, налоговая нагрузка на малый бизнес часто формально низкая (5–15%), но сопровождается неформальными поборами, нестабильностью законодательства и административными барьерами. Отсутствие эффективной цифровой отчётности и слабая институциональная база приводят к дополнительным затратам на взаимодействие с налоговыми органами.

Для сравнения, налоговая нагрузка в Германии сопровождается точными правилами амортизации и возможностью отнесения убытков на будущие периоды, тогда как в Мексике многие компании вынуждены учитывать кассовый разрыв из-за медленной процедуры возврата НДС. В Камбодже налоговая система ориентирована на сбор с оборота, а не прибыли, что негативно сказывается на рентабельности низкомаржинального бизнеса.

Оптимизация налоговой нагрузки возможна через выбор соответствующей организационно-правовой формы и режима налогообложения. Например, в Чехии многие предприниматели выбирают статус živnostník с фиксированными процентами расходов, тогда как во Франции актуальна система «micro-entreprise» с пониженным налогообложением до определённого порога оборота.

Как НДС влияет на итоговую налоговую нагрузку в потреблении

НДС формирует значительную часть налоговой нагрузки на потребление, увеличивая стоимость товаров и услуг для конечного покупателя. В странах с высокими ставками НДС итоговая налоговая нагрузка на потребление достигает 20–25%, что сказывается на покупательской способности населения.

Диапазон стандартных ставок НДС варьируется: от 17% в Люксембурге до 27% в Венгрии. Разница в несколько процентов при значительном объёме потребления существенно влияет на уровень налоговой нагрузки и структуру расходов населения.

НДС является косвенным налогом с равномерной ставкой, что делает его регрессивным – наименьшие доходы тратят пропорционально больше от своих средств на обложенные налогом товары. Для снижения социального эффекта многие страны применяют пониженные ставки или освобождения для базовых товаров и медицинских услуг.

Рекомендации по оптимизации налоговой нагрузки через НДС включают расширение налоговой базы при сохранении умеренных ставок, а также дифференциацию ставок по категориям товаров. Это позволяет сохранить налоговые поступления, не увеличивая бремя на потребителей с низкими доходами.

Примеры реальной налоговой нагрузки в странах Европы и Азии

В Германии при годовом доходе 50 000 евро эффективная налоговая нагрузка на физическое лицо достигает около 40%, включая подоходный налог до 42% и социальные взносы порядка 20%, из которых часть оплачивает работодатель. НДС составляет 19%, что увеличивает стоимость потребления.

Во Франции совокупная ставка подоходного налога и социальных взносов для среднего дохода превышает 45%. При этом НДС установлен на уровне 20%. Высокие социальные взносы компенсируются развитой системой социальной защиты.

В Польше при доходе около 30 000 евро налог на доходы физических лиц и взносы составляют примерно 32%. НДС равен 23%. Работодатели платят дополнительные социальные взносы до 20%, что увеличивает затраты на рабочую силу.

В Японии для дохода около 4 млн йен (примерно 30 000 евро) подоходный налог с социальными взносами составляет порядка 35%. НДС, или consumption tax, равен 10%, что снижает нагрузку на потребление по сравнению с Европой.

В Китае подоходный налог с максимальной ставкой 45% действует для доходов свыше 80 000 юаней (~11 500 долларов). Социальные взносы достигают 10-15%, НДС варьируется от 13% до 17% в зависимости от категории товаров и услуг.

Для сравнительного анализа важно учитывать не только процентные ставки, но и структуру налогов, систему льгот и уровень государственных услуг, так как высокие прямые налоги в Европе часто компенсируются социальной инфраструктурой, а в Азии – меньшими налогами на потребление.

Вопрос-ответ:

Какую роль играют ставки подоходного налога в общей налоговой нагрузке на физических лиц в разных странах?

Ставки подоходного налога существенно влияют на уровень налоговой нагрузки на физических лиц, но их влияние варьируется в зависимости от структуры налоговой системы и других налогов, которые взимаются с граждан. В странах с прогрессивной шкалой налогообложения, например, высокие доходы облагаются более высокими ставками, что увеличивает налоговую нагрузку для состоятельных граждан. В некоторых государствах ставка подоходного налога фиксированная и относительно низкая, но при этом значительную часть дохода могут «съедать» социальные взносы или косвенные налоги, такие как НДС. Таким образом, сравнивая налоговую нагрузку, важно учитывать не только подоходный налог, но и дополнительные обязательные платежи.

Почему в одних странах налоговая нагрузка на бизнес выше, чем в других, несмотря на схожие экономические показатели?

Различия в налоговой нагрузке на бизнес связаны не только с общим уровнем развития экономики, но и с налоговой политикой, направленной на стимулирование или ограничение предпринимательской деятельности. Некоторые страны устанавливают высокие корпоративные налоги и значительные социальные взносы, что увеличивает затраты компаний. Другие государственные системы ориентируются на упрощённое налогообложение для малого и среднего бизнеса, снижая налоговую ставку и сокращая количество обязательных платежей. Кроме того, налоговые льготы, субсидии и особенности администрирования налогов тоже влияют на общую нагрузку, что объясняет различия между странами с похожими ВВП.

Как НДС отражается на потребительских ценах и совокупной налоговой нагрузке населения?

Налог на добавленную стоимость (НДС) включается в конечную цену товаров и услуг, поэтому потребители фактически оплачивают его при покупке. В странах с высокими ставками НДС цены на многие товары оказываются выше, что увеличивает общие расходы населения. НДС, будучи косвенным налогом, затрагивает всех потребителей, включая тех, кто имеет низкие доходы, и в этом смысле может быть регрессивным. Однако в некоторых странах предусмотрены пониженные ставки или освобождение от НДС для социально значимых товаров, что снижает нагрузку на уязвимые группы населения. В совокупности НДС формирует заметную часть налоговой нагрузки на потребление.

В чем заключаются основные различия в структуре социальных взносов работодателей в разных странах?

Структура социальных взносов работодателей зависит от модели социальной защиты и системы государственного страхования в каждой стране. В некоторых государствах работодатели платят значительные взносы на пенсионное обеспечение, медицинское страхование и другие социальные программы, что увеличивает издержки на сотрудников. В других странах часть этих расходов возлагается на работников напрямую или покрывается из государственного бюджета. Кроме того, ставка и база для начисления социальных взносов могут значительно различаться: где-то это фиксированная сумма, где-то — процент от зарплаты с определённым лимитом. Такие отличия влияют на общую налоговую нагрузку на бизнес и условия найма работников.