Списанная дебиторская задолженность не исчезает бесследно – она продолжает учитываться за балансом организации. В соответствии с Положением по бухгалтерскому учёту ПБУ 10/99 и Методическими указаниями № 119н, такая задолженность подлежит наблюдению вплоть до истечения срока исковой давности, который, как правило, составляет три года. Однако в ряде случаев срок может быть продлён, если были зафиксированы действия, прерывающие течение срока давности, например, частичная оплата долга или признание задолженности.

Списанные суммы отражаются на забалансовом счёте 007 «Списанная в убыток задолженность», и предприятие обязано контролировать её в течение всего срока хранения бухгалтерской документации – не менее пяти лет, согласно ст. 29 Федерального закона № 402-ФЗ. Если речь идёт о налоговой проверке или судебных спорах, срок может быть увеличен до десяти лет.

Для уменьшения рисков в налоговом учёте рекомендуется оформлять списание задолженности с пояснительной запиской, актом инвентаризации и подтверждением невозможности взыскания. В случае возмещения списанной суммы, её необходимо вновь отразить в составе доходов. Поэтому важно организовать надёжный мониторинг списанных долгов, даже если они не участвуют в расчётах активов и обязательств компании.

Что означает списание дебиторской задолженности за баланс

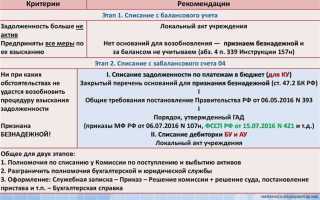

Списание дебиторской задолженности за баланс применяется, когда долг признаётся безнадежным и подлежит исключению из бухгалтерского баланса, но при этом остаётся учтённым для контроля и возможного взыскания. Такая задолженность не отражается в составе активов, но фиксируется на забалансовом счёте, чаще всего на счете 007.

Основания для списания включают ликвидацию юридического лица-должника, завершение исполнительного производства с отметкой о невозможности взыскания, истечение срока исковой давности. Каждый из этих случаев требует документального подтверждения: выписки из ЕГРЮЛ, постановления судебных приставов, решения суда.

Сумма списанной задолженности не влияет на финансовый результат текущего периода, если ранее была сформирована оценка резерва по сомнительным долгам. При отсутствии резерва убыток признаётся на счете 91. Списанные суммы продолжают числиться за балансом в течение срока, установленного учетной политикой, обычно до момента окончательной утраты возможности взыскания или истечения срока хранения документов.

Рекомендуется устанавливать внутренний регламент по списанию задолженности, включающий порядок инвентаризации, формы актов и перечень уполномоченных лиц. Это обеспечивает прозрачность процесса и упрощает взаимодействие с налоговыми органами при проверках.

На каком счете учитывается списанная задолженность

Списанная дебиторская задолженность учитывается на внебалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Этот счет предназначен для наблюдения за суммами, которые были признаны безнадежными к взысканию и исключены из активов организации.

Учет на счете 007 позволяет сохранить информацию о списанных долгах в течение установленного срока, как правило, в пределах срока исковой давности, составляющего 3 года с момента возникновения основания для списания. При этом данные на этом счете не влияют на баланс предприятия, так как счет является внебалансовым.

Отражение осуществляется в простой форме: в момент списания задолженности с балансового счета (например, 62 или 76) делается запись по счету 007 в дебет или кредит в зависимости от учетной политики организации. При окончательном завершении срока хранения информации и отсутствии перспектив взыскания задолженность исключается и с внебалансового учета – запись по счету 007 сторнируется.

Ведению учета по счету 007 необходимо уделять внимание при проверках и налоговом контроле: наличие данных по списанной задолженности подтверждает соблюдение требований по хранению документации и позволяет при необходимости восстановить информацию о контрагентах-должниках.

Рекомендуется регулярно анализировать данные по счету 007 и своевременно снимать с учета задолженность, по которой срок хранения информации истек, чтобы избежать искажений в отчетности и исключить потенциальные претензии со стороны контролирующих органов.

Срок хранения информации о списанной задолженности в бухучете

Документы, связанные со списанной дебиторской задолженностью, подлежат хранению не менее 5 лет с момента окончания отчетного года, в котором выполнено списание. Этот срок закреплен в Федеральном законе № 402-ФЗ и регламентируется приказом Минкультуры № 558 от 2010 года.

К таким документам относятся:

- акты списания задолженности;

- протоколы инвентаризации;

- договоры и подтверждающие документы о невозможности взыскания;

- решения налоговых органов и судебные акты, если списание связано с судебными разбирательствами.

Если по задолженности проводятся налоговые проверки или судебные процессы, срок хранения продлевается до завершения этих процедур, но не может быть менее пяти лет.

Для упрощенных систем налогообложения срок хранения документов составляет не менее 4 лет, согласно положениям Налогового кодекса РФ.

Рекомендуется обеспечить систематическое архивирование документов, выделяя списанную дебиторку в отдельные дела для оперативного доступа и контроля. Удаление информации до истечения установленных сроков запрещено и может привести к налоговым и административным санкциям.

Когда возможно восстановление списанной дебиторки

Восстановление списанной дебиторской задолженности возможно в случае фактического поступления средств от должника или выявления ошибок при списании. Законодательство и бухгалтерские нормы допускают отражение такой задолженности в учете с момента подтверждения ее фактического взыскания.

Основные условия для восстановления списанной дебиторки:

| Условие | Описание |

|---|---|

| Поступление денежных средств | Если должник частично или полностью оплатил задолженность после ее списания, сумма подлежит восстановлению и отражению в бухгалтерском учете. |

| Ошибочное списание | При обнаружении бухгалтерской ошибки, когда задолженность была списана преждевременно или с нарушением процедур, возможно восстановление с корректировкой учетных данных. |

| Пересмотр судебных решений | Если после списания должник выиграл судебный спор или было отменено решение о неплатежеспособности, задолженность восстанавливается на основании новых документов. |

| Сроки восстановления | Восстановление списанной задолженности допускается в течение срока давности, установленного для требований по взысканию, обычно это три года с даты списания. |

При восстановлении задолженности необходимо оформить бухгалтерские проводки: дебет счета расчетов с должниками и кредит счета, на котором ранее отражалось списание. В налоговом учете восстановленная сумма учитывается как прочий доход.

Рекомендуется вести отдельный учет восстановленных сумм, чтобы избежать ошибок при формировании отчетности и корректном распределении налоговых обязательств.

Как влияет срок хранения на налоговый учет

Срок хранения документов по списанной дебиторской задолженности напрямую влияет на налоговый учет, поскольку именно в этот период налоговые органы могут запросить подтверждающие документы для проверки корректности списания.

Согласно Налоговому кодексу РФ, налогоплательщик обязан сохранять первичные документы, а также учетные регистры не менее четырех лет после окончания налогового периода, в котором произведено списание. Нарушение этого требования может привести к восстановлению задолженности к налогооблагаемой базе и доначислению налогов.

В случае если списанная дебиторская задолженность была признана безнадежной и списана с правильным оформлением, отсутствие документов по истечении установленного срока хранения снижает риски претензий налоговой инспекции.

Рекомендуется вести учет и хранить документы, подтверждающие списание, включая акты сверки, решения комиссии и иные обоснования, в течение не менее чем четырех лет, чтобы обеспечить доказательную базу при возможных налоговых проверках.

После истечения срока хранения можно пересмотреть необходимость дальнейшего хранения документов, учитывая специфику бизнеса и риски налоговых споров, однако уничтожение документов должно быть оформлено официально с соответствующими актами.

Документальное оформление при окончательном списании

Окончательное списание дебиторской задолженности требует составления и хранения строго регламентированного пакета документов. Основным основанием служит решение уполномоченного органа – приказ или протокол комиссии, подтверждающий признание долга безнадежным.

Обязательно оформляется акт списания, в котором указываются данные о должнике, причина невозможности взыскания, сумма задолженности и ссылка на первичные документы (договоры, счета, накладные). Акт подписывается ответственными лицами, включая руководителя и главного бухгалтера.

При списании задолженности налогового характера нужно обеспечить наличие документов, подтверждающих невозможность взыскания: решения суда, судебные акты, исполнительные листы с отметками о прекращении производства, а также переписку с должником.

Все документы должны храниться не менее 5 лет с момента списания, что соответствует срокам налогового и бухгалтерского учета. Это важно для проверки налоговыми органами и аудита.

Рекомендуется вести отдельный журнал учета списанной задолженности с указанием даты списания, суммы и оснований, что упрощает контроль и отчетность.

Вопрос-ответ:

Сколько лет списанная дебиторская задолженность остается в бухгалтерских документах организации?

Списанная дебиторская задолженность хранится в бухгалтерском учете и документах организации в течение не менее пяти лет с момента списания. Этот срок установлен законодательством для возможности проведения проверок и подтверждения правильности ведения учета. В налоговом и бухгалтерском законодательстве прописаны конкретные сроки хранения, которые зависят от даты совершения операции и закрытия отчетного периода.

Можно ли восстановить списанную дебиторскую задолженность и как это отразится на учете?

Восстановление списанной дебиторской задолженности возможно при поступлении информации о фактическом возврате средств или признании долга вновь подлежащим взысканию. В бухгалтерском учете для этого делается проводка на восстановление долга, что влияет на финансовые результаты предприятия и корректирует налоговые показатели. Важно своевременно оформить соответствующие документы и обосновать причины восстановления.

Какие документы необходимы для окончательного списания дебиторской задолженности?

Для списания задолженности требуется комплект документов, включающий решение руководства или приказ о списании, подтверждающие акты сверки с должником, копии судебных решений (если они были), а также внутренние документы, обосновывающие невозможность взыскания долга. Полный пакет документов обеспечивает законность процедуры и защиту при возможных налоговых проверках.

Влияет ли срок хранения списанной задолженности на налоговый учет организации?

Да, срок хранения списанной дебиторской задолженности влияет на налоговый учет, поскольку документы по списанию должны храниться для подтверждения налоговых вычетов и корректного отражения финансовых результатов. Если документы будут уничтожены раньше установленного срока, это может привести к проблемам при налоговых проверках и необходимости восстановления учета задолженности, что может вызвать дополнительные налоговые обязательства.