Заполнение раздела 1 формы 6 НДФЛ – важный этап отчетности для работодателей, которые обязаны предоставить информацию о доходах и удержанных налогах. Этот раздел заполняется для каждого работника, получившего доход, подлежащий налогообложению в рамках трудовых отношений. Ошибки при заполнении могут привести к штрафам, поэтому важно учитывать все нюансы.

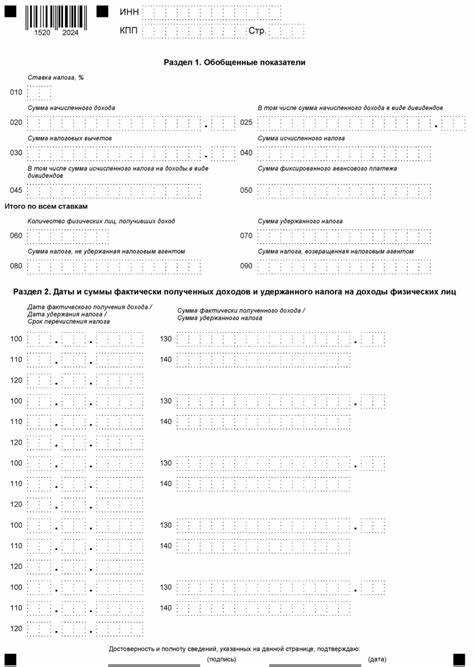

В первой строке раздела 1 указывается индивидуальный номер налогоплательщика (ИНН) сотрудника. Это обязательное поле, и его значение должно точно совпадать с данными, указанными в паспорте сотрудника и налоговой базе. При наличии изменений в личных данных работника, например, смене фамилии, следует сразу отразить такие изменения в соответствующем поле.

Затем в следующем разделе нужно указать период отчетности, который зависит от конкретных сроков работы сотрудника в отчетном месяце. Очень важно точно соблюдать временные рамки, указанные в законодательных актах, чтобы избежать ошибок в отчете.

Особое внимание стоит уделить разделу, в котором отражаются суммы дохода сотрудника и удержанных налогов. При этом важно учитывать все виды доходов, включая больничные листы и премиальные выплаты, которые подлежат налогообложению. Все суммы должны быть указанными с точностью до копейки.

Правильное заполнение этого раздела – залог того, что ваша отчетность будет принятой без замечаний. Если возникают вопросы или сомнения, всегда можно проконсультироваться с налоговым специалистом или использовать специализированное программное обеспечение для заполнения форм.

Заполнение реквизитов организации в разделе 1 формы

Для корректного заполнения раздела 1 формы 6-НДФЛ необходимо внимательно указать все реквизиты организации. Важно, чтобы информация была актуальной и соответствовала данным, зарегистрированным в налоговых органах.

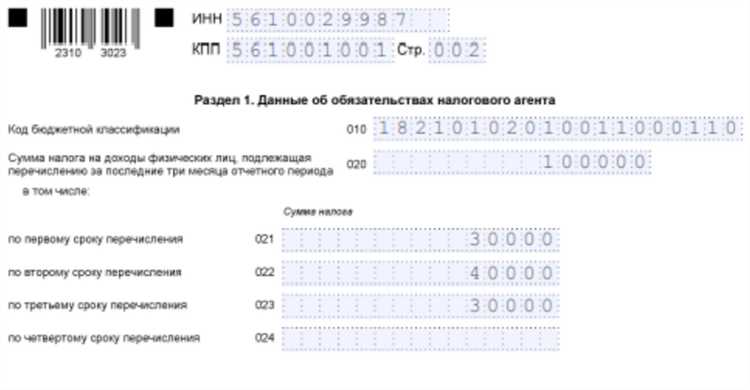

В поле «ИНН организации» нужно указать идентификационный номер налогоплательщика организации. Этот номер можно найти в свидетельстве о регистрации или в выписке из Единого государственного реестра юридических лиц (ЕГРЮЛ). Важно избегать ошибок в цифрах, так как они могут привести к отказу в принятии формы.

Поле «КПП» заполняется при наличии кода причины постановки на учет. Этот код также можно найти в ЕГРЮЛ. Если организация не имеет отдельного КПП (например, если она не ведет деятельность в нескольких регионах), это поле можно оставить пустым.

В разделе «Наименование организации» указывается полное официальное название юридического лица, как оно указано в уставе. При необходимости можно использовать аббревиатуры, но только те, которые зарегистрированы в органах. Следует избегать сокращений, не зафиксированных в официальных документах.

В поле «Адрес организации» указывается юридический адрес. Этот адрес также можно найти в свидетельстве о регистрации юридического лица или в выписке из ЕГРЮЛ. Важно указать точный адрес с учетом всех деталей: индекс, улица, номер дома, корпус и т.д.

Если организация изменяла реквизиты, такие как адрес или КПП, нужно указать актуальную информацию и предоставить документы, подтверждающие изменения, если это необходимо для проверки.

Как указать период начисления доходов сотрудников

При заполнении формы 6-НДФЛ, важно точно указать период начисления доходов сотрудников. В разделе 1 формы необходимо заполнять строку, отражающую конкретный период, за который выплачены доходы. Этот период указывается в графе «Период, за который начислены доходы».

Период начисления доходов в форме 6-НДФЛ должен соответствовать календарному месяцу, в котором доход был начислен, независимо от даты фактической выплаты. Например, если зарплата за июнь начислена в июне, но выплачена в июле, то в форме 6-НДФЛ указывается период «01.06.2025-30.06.2025».

Если доходы начисляются не за календарный месяц, например, за неполный месяц или по иной периодичности (например, квартал), то необходимо точно отразить этот период в формате «день.месяц.год».

Также важно учитывать, что если в течение одного отчетного периода (например, месяца) выплачено несколько видов доходов (зарплата, премия, компенсации и т. д.), то для каждого вида дохода указывается свой период начисления. Однако, если все доходы были начислены в пределах одного месяца, можно использовать единый период для всех доходов этого месяца.

Заполнение данных о периодах важно для корректного расчета налоговых обязательств и правильного учета выплат в налоговой отчетности. Несоответствие периода начисления может привести к неправильным данным, что может повлиять на точность расчета НДФЛ.

Особенности отражения сумм начисленного НДФЛ

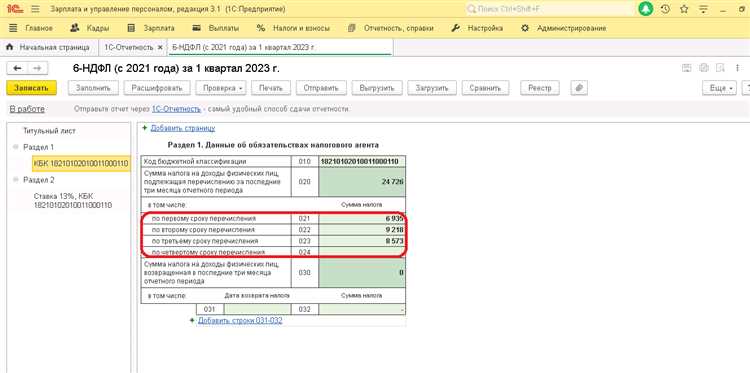

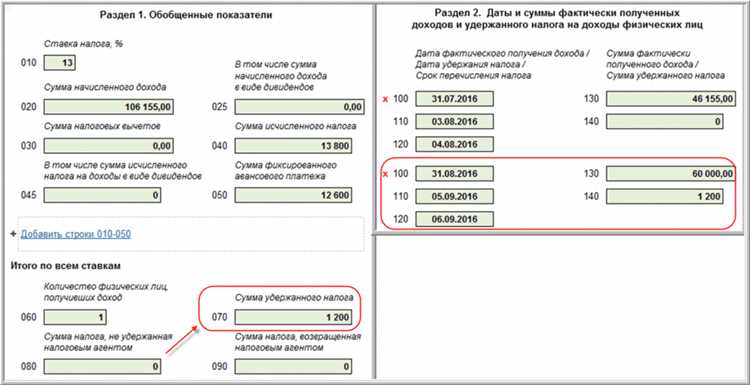

Если налог был начислен, но не удержан в отчетном периоде, его необходимо учесть в строках 040 и 050, отражающих налоговые обязательства, которые будут удержаны в будущем. Это важно для правильного учета начислений, даже если удержание налога произойдет позже.

Учет налоговых вычетов – еще один важный аспект. Если работнику предоставлен вычет, сумма налога будет уменьшена. Для корректного отражения в форме нужно точно указать размер вычета, будь то стандартные вычеты, вычеты на детей или социальные вычеты. Каждый вид вычета влияет на итоговую сумму налога, подлежащую уплате.

В случае, если сотрудник является нерезидентом, ставка НДФЛ составит 30%, что отличается от стандартной ставки 13% для налоговых резидентов РФ. Ошибки при определении статуса сотрудника могут привести к неверному отражению налога, что повлияет на точность отчета.

Если в отчетном периоде налог был начислен, но не удержан, его необходимо отразить в строках 060 и 070 как задолженность, подлежащую удержанию и уплате в следующих периодах. Это отражает обязательства, которые возникли, но еще не были исполнены.

Корректное отражение всех сумм начисленного НДФЛ помогает избежать ошибок при отчетности и минимизирует вероятность получения штрафных санкций от налоговых органов.

Как правильно указать суммы выплат по договорам подряда

В разделе 1 формы 6 НДФЛ важно корректно отразить суммы выплат по договорам подряда. Необходимо указывать именно фактически выплаченные суммы, а также учитывать специфические правила налогообложения таких доходов.

1. Учет суммы выплаты по договору подряда производится по факту перевода денежных средств подрядчику. В разделе 1 формы 6 НДФЛ следует указать сумму, которая была фактически перечислена, а не сумму по актам или договорам.

2. Применение кода дохода для выплат по договорам подряда используется код 2000. Этот код применим для доходов, полученных по договорам гражданско-правового характера, не связанным с трудовыми отношениями.

3. Удержание НДФЛ с выплат по договорам подряда осуществляется по ставке 13% для резидентов РФ. В разделе 1 формы 6 НДФЛ следует указать не только сумму выплаты, но и сумму удержанного налога.

4. Период начисления определяется на момент фактической выплаты. В случае частичных выплат, каждая сумма должна быть отражена в отчетном периоде, в котором она была перечислена подрядчику.

5. Подтверждение суммы выплат требует наличия подтверждающих документов, таких как акты выполненных работ и платежные поручения. Эти документы подтверждают факт оплаты и служат основанием для отражения данных в форме 6 НДФЛ.

Заполнение данных о физических лицах в разделе 1 формы

В разделе 1 формы 6-НДФЛ необходимо указать информацию о физических лицах, получивших доходы от работодателя. Каждый работник, которому начисляется заработная плата или иной доход, должен быть отражен в данной форме.

Для корректного заполнения данных о физических лицах следует придерживаться следующих рекомендаций:

- Идентификационный номер: В строке «ИНН физического лица» необходимо указать номер налогоплательщика. Если сотрудник не имеет ИНН, следует поставить прочерк.

- ФИО: В строках «Фамилия», «Имя», «Отчество» заполняются полные данные работника, как указано в паспорте. Следует избегать сокращений и ошибок в написании.

- Дата рождения: Указывайте точную дату рождения сотрудника в формате «ДД.ММ.ГГГГ». Ошибки в этой графе могут привести к некорректной обработке данных.

- Адрес проживания: В поле «Адрес» необходимо заполнить данные о месте жительства работника, указав регион, город и почтовый индекс. Адрес должен соответствовать последней регистрации сотрудника по месту жительства.

- Номер документа, удостоверяющего личность: Указывается серия и номер паспорта, если работник является гражданином РФ, или иной документ, подтверждающий

Ошибки при заполнении и как их избежать

Неверное указание периода начисления дохода – одна из самых частых ошибок. В разделе 1 формы 6-НДФЛ период должен отражать именно дату начисления дохода, а не дату выплаты. Для избежания ошибки необходимо сверять даты с бухгалтерским учетом и приказами о выплатах.

Ошибки в суммах доходов и налогов возникают при несогласованности с данными из зарплатных ведомостей. Рекомендуется проводить контрольные сверки по каждой строке, используя данные бухгалтерии и 1С. Несоответствие приводит к расхождениям с ФНС и штрафам.

Неверное заполнение реквизитов организации – обязательных полей ИНН, КПП и ОГРН. Часто встречается ошибка в КПП, если компания меняет юридический адрес. Проверяйте реквизиты по официальным регистрационным данным перед подачей отчета.

Отсутствие данных о физических лицах в случае выплат контрагентам по гражданско-правовым договорам. Если налог удерживается, нужно указать суммы выплат и даты начисления для каждого подрядчика, чтобы избежать вопросов налоговой.

Ошибки в отражении даты фактической выплаты дохода. В разделе 1 указывается дата фактической выплаты, а не дата перечисления средств на счет. При электронных переводах учитывайте дату зачисления на счет сотрудника, а не дату отправки платежа.

Несоблюдение порядка заполнения раздела приводит к ошибкам в суммах и датах. Для их предотвращения используйте рекомендованные методические материалы ФНС и автоматизированные системы, исключающие ручной ввод данных.

Регулярная проверка отчетности перед отправкой и использование программ с актуальными формами позволяют минимизировать риски ошибок и обеспечить корректность данных в разделе 1 формы 6-НДФЛ.

Вопрос-ответ:

Как правильно указать даты выплат и удержаний в разделе 1 формы 6 НДФЛ?

В разделе 1 важно указывать точные даты фактической выплаты дохода и удержания налога. Дата выплаты – это день, когда работник получил деньги, а дата удержания – день, когда налог был вычтен из суммы выплаты. Если налог удержан позже даты выплаты, в разделе отражают обе даты: сначала дату выплаты дохода, затем дату удержания налога. Ошибка в этих датах приведёт к расхождениям при сверках с налоговой, поэтому стоит тщательно проверять первичные документы.

Как заполнять поле с суммами доходов по договорам гражданско-правового характера в разделе 1?

Доходы по договорам ГПХ отражаются в том же разделе 1, что и зарплата, но с указанием соответствующих кодов доходов и вычетов. В поле с суммами указывают начисленные выплаты по таким договорам за отчетный период. Если выплаты были произведены с задержкой или частями, необходимо отразить каждую выплату по отдельности, с корректными датами. Важно не смешивать суммы по трудовым договорам и ГПХ, чтобы избежать ошибок при расчетах налога.

Что делать, если в разделе 1 нужно отразить доходы, выплаченные нерезидентам?

Доходы нерезидентов отражаются с отдельным учетом. В разделе 1 формы 6 НДФЛ указываются суммы выплат с применением соответствующих кодов доходов, учитывая особенности ставок налога для нерезидентов (чаще 30%). При заполнении нужно выделить эти выплаты, указать дату выплаты, дату удержания налога и сумму налога с учетом ставки для нерезидентов. Если налог не удержан в полном объеме, в отчете будет ошибка, поэтому нужно перепроверять расчеты перед сдачей формы.

Как правильно указать сумму налога, если удержание произошло в другой отчетный период?

Если налог удержан в периоде, отличном от периода выплаты дохода, в разделе 1 форма 6 НДФЛ указывают дату выплаты дохода и сумму налога, рассчитанного с этой выплаты, а дату удержания – в соответствующей графе. Это приводит к тому, что даты начисления и удержания не совпадают, что отражается в отчете. Важно разделять эти два события, чтобы налоговая видела, когда именно был начислен доход и когда налог удержан. Неправильное отражение приводит к замечаниям при проверках.