Среднесписочная численность работников – ключевой показатель для бухгалтерского и кадрового учета, влияющий на отчетность, налогообложение и соблюдение трудового законодательства. Расчет этого показателя за год основывается на суммировании численности сотрудников на каждый месяц и последующем делении на 12, что позволяет получить объективную картину штатного состава предприятия за отчетный период.

Важно учитывать, что в расчет включаются все работники, числящиеся в организации по основному месту работы, включая временно отсутствующих по уважительным причинам (отпуск, больничный и пр.). Исключаются лишь совместители, если они не учитываются отдельно в штате. Точная фиксация численности по состоянию на каждое число месяца гарантирует правильность вычислений и снижает риск ошибок при подаче отчетности.

Для корректного расчета рекомендуется использовать данные из табелей учета рабочего времени или штатных расписаний, а также соблюдать установленные законодательством сроки и формы отчетности. Нарушения в расчетах могут повлечь штрафы и иные санкции, поэтому автоматизация процесса и регулярная сверка данных являются необходимыми мерами для любого предприятия.

Как определить период для расчета среднесписочной численности

Для корректного расчета среднесписочной численности работников необходимо точно определить период, за который будет проводиться учет. Обычно этот период – календарный год, но возможно использование других промежутков времени, если это предусмотрено внутренними нормативами или законодательством.

Основные рекомендации по выбору периода:

- Период должен полностью покрывать отчетный год – с 1 января по 31 декабря включительно.

- Если расчет делается за неполный год (например, при открытии или закрытии организации), период ограничивается датами фактической деятельности.

- При расчете для квартала или месяца период соответствует началу и концу соответствующего календарного периода.

При использовании нестандартных периодов необходимо учитывать:

- Начальная дата периода – дата фактического начала работы организации или подразделения.

- Конечная дата – дата прекращения деятельности либо дата, на которую проводится расчет.

- Промежуточные периоды должны быть четко зафиксированы и непрерывны без пропусков.

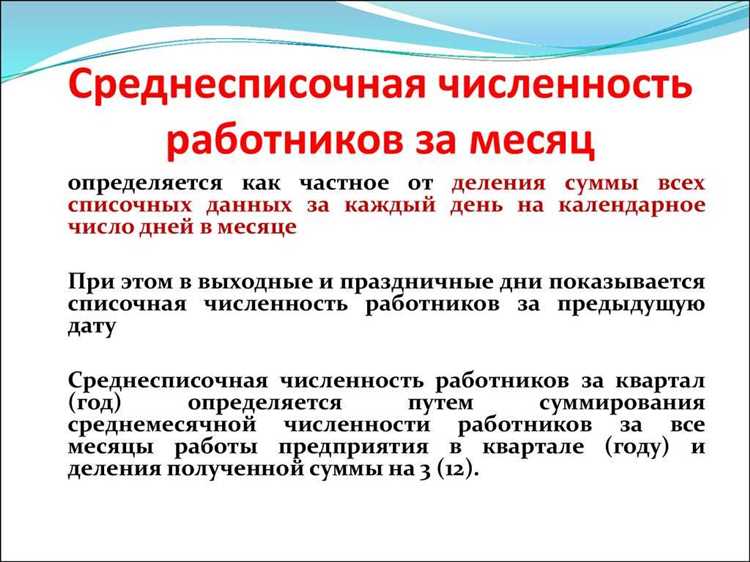

Для обеспечения точности расчета необходимо регулярно фиксировать численность работников на одинаковые интервалы, например, ежемесячно, в один и тот же день каждого месяца. Именно по этим данным затем определяется среднее значение за выбранный период.

Какие категории работников включать в расчет численности

В расчет среднесписочной численности работников за год включаются все сотрудники, фактически состоящие в трудовых отношениях с работодателем и присутствующие в списках организации. В первую очередь это работники с постоянным и временным трудовым договором, занятые на полный или неполный рабочий день.

Исключение составляют: совместители, если их трудовая деятельность не связана с данной организацией напрямую, а также сотрудники, находящиеся в длительных отпусках без сохранения заработной платы (например, учебные или длительные неоплачиваемые отпуска).

В расчет также входят лица, работающие по срочным договорам и контрактам, если они фактически отработали хотя бы один день в отчетном периоде. Работники, находящиеся на больничном или в оплачиваемом отпуске, учитываются как присутствующие, поскольку сохраняется трудовой договор и выплаты.

Не включаются в численность сотрудники, находящиеся в длительной командировке за пределами организации (если оформлены по совместительству в другой компании), а также временные работники, не оформленные официально, даже при фактическом выполнении обязанностей.

Важно учитывать, что для расчета среднесписочной численности учитывается число работников по состоянию на каждый календарный день, затем определяется среднее значение за год. Следовательно, любые категории работников, отсутствующие весь отчетный период, в расчет не включаются.

Методы учета работников при сменных графиках и отпускных

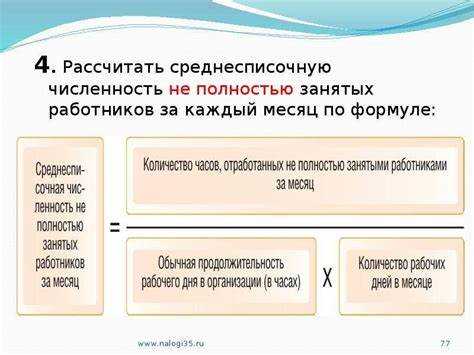

При расчете среднесписочной численности работников, работающих по сменным графикам, необходимо учитывать фактическое присутствие сотрудников на рабочих местах с учетом особенностей графика и периода отпусков.

- Для работников с посменной работой учитываются все фактически отработанные смены. Каждая смена считается как полная единица рабочего времени вне зависимости от ее продолжительности.

- Если смены разной продолжительности, рекомендуется приводить рабочее время к норме полной смены и учитывать долю отработанного времени пропорционально.

- При неполной занятости или частичной отработке смен применяется пропорциональный учет, где количество дней или смен уменьшается в соответствии с фактическим временем работы.

При учете работников в период отпусков, включая ежегодные оплачиваемые отпуска, командировки, болезни и другие периоды отсутствия, учитываются следующие правила:

- Работник, находящийся в оплачиваемом отпуске, включается в численность полностью, так как трудовые отношения сохраняются, и за ним сохраняется средняя зарплата.

- Если работник находится в неоплачиваемом отпуске, его следует исключать из численности на период отсутствия, так как он временно не выполняет трудовых функций.

- Периоды временной нетрудоспособности учитываются как дни присутствия, если работник официально числится в штате.

- Для корректного расчета в отчетных документах рекомендуется вести ежедневный учет фактического присутствия или отсутствия по каждому работнику с учетом причин отсутствия.

В случаях смены графиков в течение отчетного периода, например, при переходе с пятидневной недели на посменный режим, расчет следует вести отдельно по каждому виду графика с последующим суммированием результатов с учетом количества дней работы по каждому графику.

Для автоматизации и повышения точности расчета среднесписочной численности рекомендуется использовать кадровые программы, которые позволяют учитывать сменность, отпускные и больничные листы в едином учете с возможностью выгрузки данных по дням.

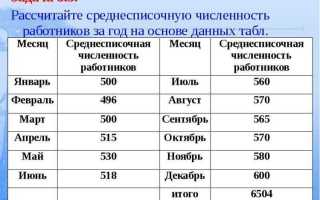

Формулы и примеры расчета среднесписочной численности за год

Для расчета среднесписочной численности работников за год применяется основная формула:

Среднесписочная численность = (Сумма численности работников на каждый учетный период) / (Количество учетных периодов)

Учетным периодом может быть день, неделя или месяц. На практике чаще всего используют месячный учет, тогда формула принимает вид:

Среднесписочная численность за год = (Численность за январь + Численность за февраль + … + Численность за декабрь) / 12

Если численность меняется в течение месяца, рекомендуется считать среднедневную численность за каждый месяц, а затем усреднять полученные данные.

Пример 1. В организации численность работников на конец каждого месяца за год следующая (в штуках): 50, 52, 51, 53, 54, 55, 56, 58, 57, 56, 55, 54.

Среднесписочная численность за год будет рассчитана как:

(50 + 52 + 51 + 53 + 54 + 55 + 56 + 58 + 57 + 56 + 55 + 54) / 12 = 647 / 12 ≈ 53,92

Пример 2. В случае если организация ведет учет численности ежедневно, а численность меняется каждый день, применяют формулу:

Среднесписочная численность за год = (Сумма численности за каждый день года) / 365

Если в году 366 дней (високосный год), делят на 366.

Пример. За 365 дней сумма численности составила 19 600.

Среднесписочная численность за год = 19 600 / 365 ≈ 53,70

При расчетах важно учитывать все категории работников, включаемые в среднесписочную численность, согласно нормативным требованиям, а также учитывать отсутствие работников по уважительным причинам (отпуска, болезни), если это предусмотрено методикой учета.

Таким образом, правильный выбор учетного периода и корректный сбор данных по численности на каждый период обеспечивает точность расчета среднесписочной численности за год.

Ошибки и типичные случаи неверного подсчета численности

Неверный учет дней фактического присутствия сотрудников – частая причина искажения данных. При расчете необходимо брать во внимание не только рабочие дни, но и дни отпуска, больничных и командировок, если сотрудники сохраняют за собой рабочее место.

Распространена ошибка в использовании периодов учета: берется неполный отчетный год или выбираются произвольные даты, что нарушает требование календарного периода искажает результаты.

Некорректное распределение сотрудников, работающих по сменному графику, часто приводит к завышению или занижению численности. Для точного подсчета рекомендуется использовать среднее значение численности по каждому месяцу с учетом особенностей графика.

Ошибка при учете работников, находящихся в декретном отпуске или длительном отсутствии по другим причинам. Если сотрудник официально числится в штате и сохраняет рабочее место, его нужно включать в расчет, даже если фактически он отсутствует длительное время.

Использование устаревших или непроверенных данных из кадрового учета приводит к расхождениям. Важно сверять данные с актуальными табелями учета рабочего времени и кадровыми документами.

Рекомендуется регулярно контролировать правильность расчетов с помощью программных средств и проверочных процедур. Это исключит ошибки, связанные с ручным подсчетом и позволит своевременно выявлять несоответствия.

Документальное оформление результатов расчета среднесписочной численности

Результаты расчета среднесписочной численности работников должны быть оформлены в виде внутреннего документа организации. В большинстве случаев используется приказ (распоряжение) руководителя с приложением расчетных листов или отчетов.

В приказе указываются исходные данные для расчета: период учета, категории работников, методика подсчета и итоговое значение среднесписочной численности. В приложении детально фиксируются показатели по каждому месяцу с указанием численности в разрезе подразделений или должностей, если требуется.

Все расчеты должны основываться на данных табельного учета и кадрового делопроизводства. При наличии автоматизированных систем расчет подкрепляется распечатками из программного обеспечения с отметкой ответственного лица.

Документ необходимо подписать ответственным за кадровый учет и главным бухгалтером. Это подтверждает корректность и соответствие расчета установленным нормативам.

Хранение документов, подтверждающих расчет численности, должно осуществляться в соответствии с установленными сроками бухгалтерского и кадрового делопроизводства, обычно не менее 5 лет.

При передаче данных в контролирующие органы или для внутреннего аудита рекомендуется оформлять сопроводительные письма с указанием даты и оснований для проведения расчета.

Вопрос-ответ:

Какие категории работников учитываются при расчете среднесписочной численности за год?

В расчет включаются сотрудники, которые числятся в штате организации на протяжении отчетного периода, независимо от их фактического присутствия на работе. Это постоянные, временные, совместители, а также те, кто находится в отпуске, на больничном или в командировке. Исключаются лица, работающие по гражданско-правовым договорам, если они не числятся в списках штатных сотрудников.

Как рассчитывается среднесписочная численность при сменных графиках работы?

При сменных графиках учет проводится по фактическому присутствию работников в течение каждого отчетного периода. Среднесписочная численность считается путем суммирования численности работников на каждую дату учета, с последующим делением на количество этих дат. Особое внимание уделяется правильному учету работников в периодах их отсутствия по уважительным причинам, чтобы не завысить или не занижать итоговый показатель.

Можно ли включать в среднесписочную численность сотрудников, находящихся в отпуске по уходу за ребенком?

Сотрудники, находящиеся в отпуске по уходу за ребенком, как правило, не включаются в среднесписочную численность, поскольку они временно отсутствуют и не считаются находящимися в распоряжении работодателя. Исключение может составлять ситуация, когда законодательством или внутренними нормативами организации предусмотрен иной порядок учета таких работников.

Какие ошибки чаще всего допускаются при подсчете среднесписочной численности за год?

Типичные ошибки связаны с неправильным учетом временных отсутствий сотрудников, включением в расчет лиц, не относящихся к штату, а также с некорректным определением дат для подсчета численности. Нередко забывают корректировать численность в случаях перехода работников с одного вида занятости на другой или при наличии неполного рабочего времени. Все эти ошибки приводят к искажению итоговых данных.

Для чего организации требуется рассчитывать среднесписочную численность работников за год?

Расчет среднесписочной численности необходим для отчетности в государственные органы, определения налоговых обязательств, а также для правильного формирования фонда оплаты труда и соблюдения норм трудового законодательства. Этот показатель служит основой для расчета обязательных взносов, оценки кадрового потенциала и планирования ресурсов.

Каким образом определяется среднесписочная численность работников за год?

Среднесписочная численность за год рассчитывается как среднее арифметическое значение численности сотрудников, числящихся в списках организации на каждый календарный день отчетного периода. Для этого обычно суммируют численность работников по каждому дню или по итогам каждого месяца, а затем делят на количество дней или месяцев в году. Такой расчет отражает среднее количество работников, которые фактически трудились или числились на предприятии в течение года.

Какие категории сотрудников включаются в расчет среднесписочной численности, а какие исключаются?

В расчет включаются все сотрудники, которые находятся в трудовых отношениях с организацией на основании трудовых договоров, включая постоянных и временных работников. При этом в численность не включают сотрудников, находящихся в длительных отпусках без сохранения заработной платы, а также тех, кто работает по договорам гражданско-правового характера и не считается штатным сотрудником. Кроме того, временно отсутствующие по болезни или в отпуске с сохранением места работы учитываются, так как сохраняют за собой статус работников организации.