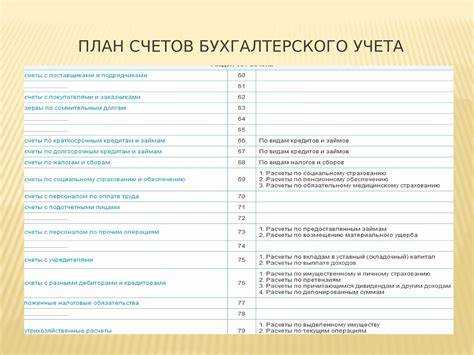

Учет канцелярских товаров вызывает вопросы у бухгалтеров, особенно при выборе подходящего субсчета внутри счета 10 «Материалы». Выбор зависит от характера использования канцтоваров и специфики деятельности организации. В большинстве случаев применяется субсчет 10.06 «Прочие материалы», если товары не входят в производственный цикл и предназначены для административных нужд.

Если же организация использует канцтовары в рамках основной производственной деятельности, допустимо учитывать их на субсчете 10.01 «Сырье и материалы», при условии, что эти предметы входят в состав выпускаемой продукции или используются при оказании услуг. Такое решение требует обоснования в учетной политике.

Важным условием является документальное подтверждение назначения покупки. Расходные накладные, заявки на выдачу и внутренние акты должны четко отражать, куда и с какой целью были направлены канцтовары. Это влияет как на правильность учета, так и на обоснованность включения расходов в налоговую базу.

Организация может самостоятельно закрепить порядок учета в учетной политике: определить, какие группы канцтоваров относятся к производственным, а какие – к административным, и закрепить соответствующие субсчета. Это поможет снизить риски при налоговых проверках и повысит прозрачность учета.

Что относится к канцтоварам для целей бухгалтерского учета

Канцелярские товары в бухгалтерском учете включают предметы, предназначенные для обеспечения документооборота, письменной и организационной работы внутри компании. К ним относят бумажную продукцию (бумага для принтера, тетради, блокноты, стикеры), письменные принадлежности (ручки, карандаши, маркеры, ластики), а также канцелярские скрепляющие элементы – скобы, скрепки, кнопки, зажимы, клеевые материалы и степлеры.

Дополнительно к канцтоварам относятся элементы офисной организации: папки, файлы, лотки для документов, разделители, органайзеры, короба для хранения, индексаторы. В учете также могут учитываться расходные материалы для оргтехники, если они не классифицируются как запасы другого назначения, например, картриджи и тонеры, используемые в процессе документооборота.

К канцтоварам не относятся предметы длительного использования, такие как калькуляторы, ламинаторы, дыроколы и печати, если срок их службы превышает 12 месяцев. Они должны учитываться отдельно как основные средства или хозяйственный инвентарь в зависимости от стоимости и срока полезного использования.

Для систематизации учета рекомендуется формировать перечень типовых канцелярских позиций, утвержденный внутренним распорядительным документом. Это упрощает отнесение затрат и помогает избежать некорректной классификации материалов при оприходовании и списании.

Учет канцтоваров как материалов на складе

Канцелярские товары учитываются на складе как материальные запасы по субсчету 10-9 «Материалы на складе». В бухгалтерском учете они рассматриваются как малоценные или быстроизнашивающиеся материалы, предназначенные для повседневного использования в офисе и производстве.

Основные рекомендации по учету канцтоваров на складе:

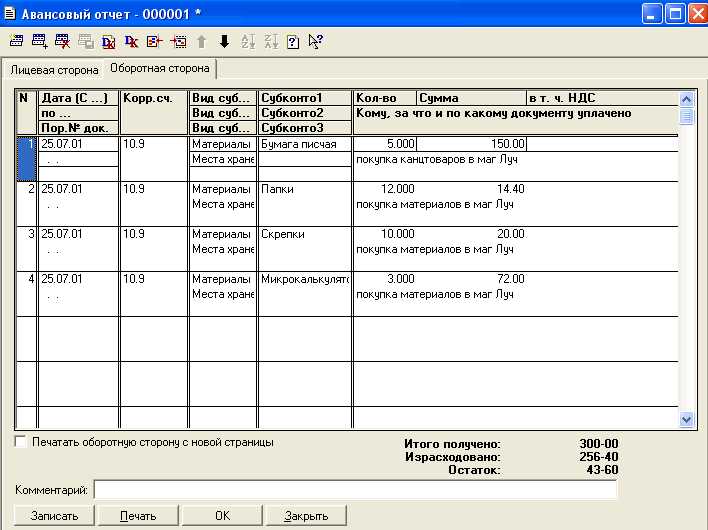

- Поступление канцтоваров отражается по фактической стоимости с учетом всех затрат, связанных с их приобретением (транспорт, упаковка, налоги и прочее).

- При поступлении следует оформить приходный документ, в котором фиксируется наименование, количество и стоимость каждого вида канцтоваров.

- Складской учет ведется по количеству и стоимости с использованием инвентарных карт или специализированного программного обеспечения.

- Для контроля остатков периодически проводится инвентаризация с обязательным документальным оформлением выявленных расхождений.

- Списание канцтоваров с учета производится на основании заявок подразделений или нарядов-нарядов на их использование.

- В бухгалтерском учете списание отражается проводкой: Дебет счета затрат (например, 20, 26, 44) – Кредит субсчета 10-9.

Учет канцтоваров на субсчете 10-9 обеспечивает прозрачность движения материалов, позволяет контролировать расходы и исключать необоснованные потери. Правильная организация учета снижает риск ошибок и упрощает налоговую отчетность.

Какой субсчет 10 счета применять для канцтоваров

Канцелярские товары учитываются на субсчете 10.06 «Материалы прочие» в рамках счета 10 «Материалы». Этот субсчет предназначен для хранения материалов, не включённых в другие специализированные субсчета, и подходит для учёта канцелярии, не относящейся к основным производственным запасам.

Выделение канцтоваров на отдельном субсчете позволяет вести точный контроль их наличия и движения. В организациях с большим ассортиментом материалов рекомендуется применять субсчет 10.06 или создавать специализированные субсчета с индивидуальными номерами, отражающими специфику именно канцелярских запасов.

При использовании субсчета 10.06 важно своевременно отражать приход и расход канцтоваров на основании первичных документов: накладных, актов списания, что обеспечивает корректность данных на складе и прозрачность бухгалтерского учета.

Если в учетной политике предусмотрено детальное разделение запасов, допускается выделение отдельного субсчета для канцтоваров, например, 10.07, с последующим согласованием в учетных документах и автоматизацией учета.

Документальное оформление поступления канцтоваров

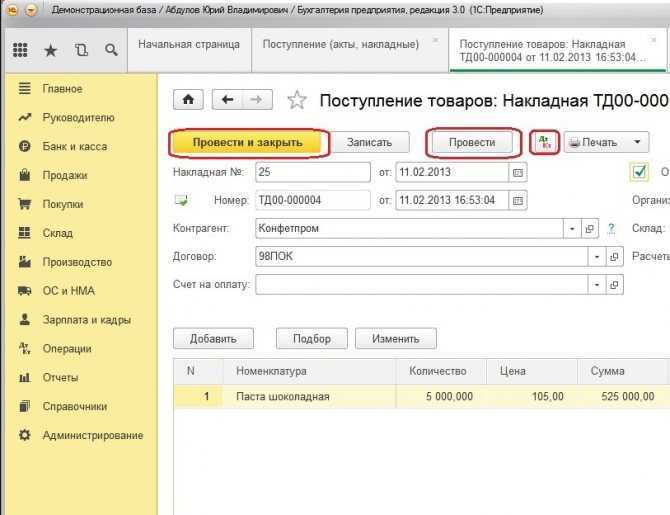

Поступление канцтоваров на склад фиксируется первичными учетными документами, которые обеспечивают правильный учет на субсчете 10. В первую очередь это накладные поставщика – ТОРГ-12 или универсальные передаточные документы (УПД). В них указываются наименование, количество и стоимость канцтоваров.

После получения товаров ответственное лицо проводит их приемку с оформлением акта приемки-передачи, если это предусмотрено внутренними регламентами. В акте фиксируются фактическое количество и состояние канцтоваров, что служит основанием для отражения в учете.

Для учета на субсчете 10 «Материалы» необходимо обеспечить правильное отражение данных по видам канцтоваров, поскольку это влияет на распределение затрат. В учетной политике компании целесообразно предусмотреть разделение по субсчетам в зависимости от назначения и способа использования канцтоваров.

Документы по поступлению должны содержать реквизиты поставщика, дату поступления, номера счетов-фактур и первичных документов, подтверждающих право собственности. При необходимости в бухгалтерском учете оформляется приходная накладная на внутреннее перемещение с указанием субсчетов, используемых для канцтоваров.

Ответственность за документальное оформление лежит на материально ответственном лице и бухгалтерии. Регулярный контроль и сверка данных поступления с отчетами поставщиков исключает ошибки в учете и способствует правильному распределению по субсчетам счета 10.

Порядок списания канцтоваров в бухгалтерском учете

Списание канцтоваров производится на основании первичных документов: накладных, заявок на расход или актов списания. На субсчете 10 «Материалы» канцтовары учитываются до момента передачи в использование.

При передаче канцтоваров в эксплуатацию оформляется приходно-расходный ордер (форма М-7) или иной документ, отражающий фактический расход материалов. Сумма списанных канцтоваров списывается с субсчета 10 на счет затрат, например, 26 «Общехозяйственные расходы» или 20 «Основное производство» в зависимости от назначения.

Важно учитывать нормы расхода, утвержденные организацией, чтобы обеспечить правильное документальное обоснование списания. При отсутствии норм списание производится по фактическому использованию, подтвержденному документально.

В бухгалтерском учете списание канцтоваров отражается проводкой: дебет счета затрат и кредит субсчета 10 по стоимости списываемых материалов. При списании с учетом НДС стоимость указывается без налога.

Рекомендуется вести учет канцтоваров на отдельном субсчете 10.01 или аналогичном, что обеспечивает контроль и упрощает анализ расхода. Систематический контроль списания предотвращает ошибки и злоупотребления.

Для бюджетных организаций списание канцтоваров происходит в соответствии с внутренними нормативами и требованиями к отчетности, с обязательным отражением в регистрах бухгалтерского учета.

Учет канцтоваров при выдаче в эксплуатацию

При выдаче канцтоваров из склада в эксплуатацию необходимо оформить документально движение материалов, используя накладные типа ОС-14 или аналогичные формы, утвержденные в организации. Выдача отражается по субсчету 10-3 «Материалы в эксплуатации» с одновременным списанием с субсчета 10-1 «Материалы на складе».

Стоимость выданных канцтоваров списывается с учета по фактической себестоимости, определяемой на дату передачи. При этом важно обеспечить соответствие количественных данных накладных фактическому выдаваемому объему, чтобы избежать расхождений на балансе.

Учет выданных канцтоваров ведется в журнале-ордере или специальной программе учета, где фиксируется дата, получатель, назначение и количество. Это обеспечивает контроль использования и предотвращает хищения.

При списании канцтоваров с эксплуатации на расходы следует использовать счет 26 или 20, в зависимости от целевого назначения и учета затрат предприятия. Выдача напрямую в эксплуатацию без оформления соответствующих документов недопустима.

Регулярные инвентаризации по субсчету 10-3 помогают выявить излишки и недостачи, корректируя учет и минимизируя потери. При необходимости составляются акты о списании испорченных или утративших ценность канцтоваров.

Особенности учета канцтоваров в бюджетных организациях

В бюджетных организациях канцтовары учитываются на субсчете 10-3 «Материалы, относящиеся к расходным материалам». Такой подход обусловлен необходимостью строгого контроля и детализации затрат, что требуется нормативными актами.

При поступлении канцтоваров оформляется приходный документ с обязательным указанием кода вида материала и его стоимости. Учет ведется по фактической себестоимости с учетом всех затрат на приобретение и доставку.

Выдача канцтоваров сотрудникам оформляется накладными или актами передачи, что позволяет зафиксировать момент списания и установить ответственных лиц. Для контроля расхода применяются нормы расхода, утвержденные руководством учреждения.

Списание канцтоваров осуществляется на основании документов, отражающих фактическое использование, с обязательным учетом утвержденных лимитов и бюджетных смет. Неиспользованные материалы должны храниться отдельно и учитываться на балансовом учете.

Особое внимание уделяется инвентаризации канцтоваров. Она проводится регулярно с целью выявления излишков или недостач и отражается в бухгалтерской отчетности по установленным формам.

В бюджетных организациях запрещается учитывать канцтовары на субсчетах, предназначенных для основных материалов или малоценных активов, чтобы избежать искажения отчетности и нарушений бюджетного законодательства.

Таким образом, применение субсчета 10-3 и строгая регламентация процедур учета обеспечивают прозрачность и контроль за движением канцтоваров в бюджетных учреждениях.

Вопрос-ответ:

На каком субсчете счета 10 следует отражать канцтовары в бухгалтерском учете?

Канцелярские товары учитывают на субсчете 10-2 «Материалы в эксплуатации» или 10-3 «Материалы на складе» в зависимости от способа их хранения и использования. Если канцтовары находятся непосредственно на складе, то они отражаются на субсчете 10-3. При выдаче материалов сотрудникам для непосредственного использования — на 10-2. Важно вести точный учет движения этих материалов между субсчетами для корректного отражения остатков и списаний.

Можно ли учитывать канцтовары сразу как расходы без отражения на субсчете 10?

В некоторых случаях допускается сразу списывать канцтовары на расходы, особенно если их стоимость невысока и организация применяет упрощённый порядок учета. Однако при использовании счета 10 целесообразно учитывать материалы на соответствующих субсчетах до момента фактического расходования, чтобы контролировать остатки и избежать потерь. Такой подход позволяет видеть наличие канцтоваров на складе и планировать их закупки более точно.

Чем отличается учет канцтоваров на субсчете 10 от отражения их в прочих расходах?

Учет канцтоваров на счете 10 ведется как материальных запасов, то есть эти товары считаются имуществом организации до момента списания. Это позволяет контролировать движение и остатки материалов. При отражении сразу в расходах канцтовары считаются сразу списанными, без учета их наличия. Такой подход менее информативен и снижает контроль за использованием запасов, что особенно важно в бюджетных и крупных организациях.

Как отражать поступление канцтоваров на счете 10 и его субсчетах?

Поступление канцтоваров отражается проводкой дебет счета 10 (соответствующий субсчет: например, 10-3 для склада) и кредит счета расчетов с поставщиками. В зависимости от назначения и условий хранения канцтовары сначала учитываются как материальные запасы, а затем по мере выдачи списываются на расходы. Для правильного отражения используют приходные документы, где фиксируется количество и стоимость поступивших материалов.

Какие особенности учета канцтоваров в бюджетных организациях по субсчету 10?

В бюджетных организациях канцтовары учитываются на субсчете 10 с обязательным соблюдением нормативных требований по ведению учета материальных запасов. Здесь важна прозрачность движения материалов и документальное подтверждение каждого этапа — от поступления до списания. Использование субсчетов позволяет разделять материалы на складе и в эксплуатации, что помогает контролировать расходование бюджетных средств и предотвращает излишние закупки.

На каком субсчете счета 10 учитываются канцтовары?

Канцелярские товары отражаются на субсчете 10-2 «Материалы», предназначенном для учета хозяйственных запасов. В данном субсчете учитываются материальные ценности, используемые в производственной деятельности и в административно-хозяйственных нуждах. Канцтовары относятся к материально-производственным запасам и не являются основными средствами или товаром для перепродажи, поэтому их размещают именно на этом субсчете. Такой учет позволяет точно контролировать наличие и движение этих запасов на предприятии.

Какие документы необходимы для правильного отражения канцтоваров на субсчете 10?

Для учета канцтоваров на субсчете 10 требуется оформлять первичные документы, подтверждающие их поступление и перемещение. При поступлении на склад составляют приходные накладные или товарно-транспортные накладные, которые служат основанием для принятия запасов к учету. При выдаче канцтоваров в эксплуатацию оформляют документы типа расходных накладных, актов выдачи материалов или соответствующих распоряжений. Важно, чтобы все документы содержали точные наименования, количество, стоимость и дату передачи материалов, что обеспечивает прозрачность и точность бухгалтерского учета.