После дорожно-транспортного происшествия зафиксировать ущерб – лишь первый шаг. Чтобы получить страховую выплату, необходимо пройти процедуру оценки, проводимую страховой компанией. Этот процесс включает осмотр поврежденного транспортного средства, документальное оформление последствий аварии и расчёт предполагаемой суммы восстановления. Знание последовательности действий позволяет избежать отказа в выплате и снизить риск занижения компенсации.

Осмотр автомобиля назначается в кратчайшие сроки – обычно в течение 5 рабочих дней после подачи заявления. Представитель страховой компании фиксирует характер и масштаб повреждений, делает фотоматериалы, а затем направляет данные независимому оценщику или внутреннему эксперту. Результаты оценки формируются с использованием специализированного программного обеспечения, учитывающего среднерыночные цены на запчасти и нормо-часы на ремонт в конкретном регионе.

При расчёте учитывается степень износа заменяемых деталей. Например, если повреждён элемент с износом 60%, страховая покроет только оставшиеся 40% его стоимости. Водителю важно заранее подготовить документы: протокол ДТП, справку из ГИБДД, страховой полис, паспорт и СТС. В случае несогласия с оценкой допускается проведение независимой экспертизы, результаты которой могут быть использованы при досудебном урегулировании или в суде.

Какие документы требуются для начала оценки ущерба

Для инициации процедуры оценки ущерба после дорожно-транспортного происшествия страховая компания требует предоставления строго определённого пакета документов. Их отсутствие может приостановить выплату или привести к отказу в возмещении.

- Паспорт гражданина РФ – необходим для идентификации заявителя и подтверждения его прав на транспортное средство.

- Водительское удостоверение лица, находившегося за рулём в момент аварии – подтверждает законность управления.

- СТС (свидетельство о регистрации транспортного средства) – позволяет установить данные об автомобиле, включая VIN-код и госномер.

- Полис ОСАГО или КАСКО – указывается номер полиса и компания-страховщик, ответственная за выплату.

- Извещение о ДТП (если применимо) – заполняется обеими сторонами аварии на месте происшествия, содержит схему и описание обстоятельств.

- Справка о ДТП из ГИБДД (форма 154) или постановление о правонарушении – подтверждает факт происшествия и его официальную регистрацию.

- Протокол осмотра места происшествия (если проводился) – содержит дополнительные сведения, зафиксированные инспектором.

- Фотографии повреждений – желательно предоставить снимки, сделанные сразу после аварии, до начала ремонта.

При подаче документов дистанционно (через сайт или приложение страховой компании) следует прикреплять сканы или фотографии в хорошем качестве. Оригиналы понадобятся при личном визите или по требованию эксперта.

Если автомобиль находится в залоге у банка, может потребоваться согласие кредитора на проведение ремонта или получение выплаты. Это особенно актуально при полной гибели ТС или серьёзных повреждениях.

Как проходит осмотр автомобиля представителем страховой

Осмотр повреждённого автомобиля осуществляется уполномоченным экспертом страховой компании и проводится строго по предварительной записи. Место осмотра – станция технического осмотра, сервисный центр, либо площадка страховой. В отдельных случаях допускается выезд специалиста на место хранения машины.

Перед началом осмотра требуется предоставить оригиналы документов: паспорт владельца, свидетельство о регистрации ТС, полис ОСАГО или КАСКО, а также извещение о ДТП или справку из ГИБДД. Если осмотр производится не собственником, необходимо нотариально заверенное согласие или доверенность.

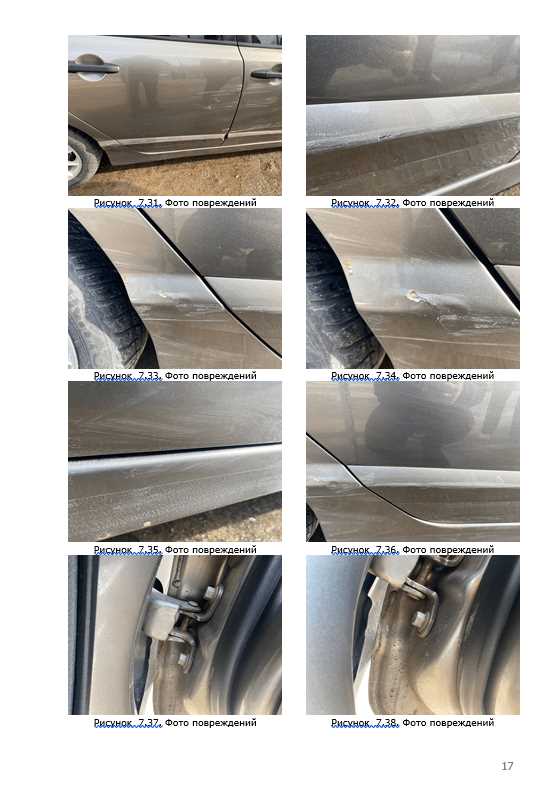

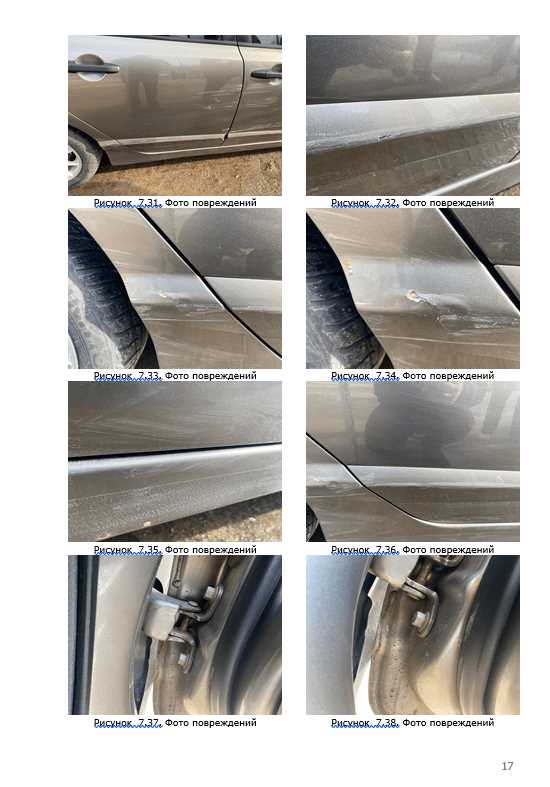

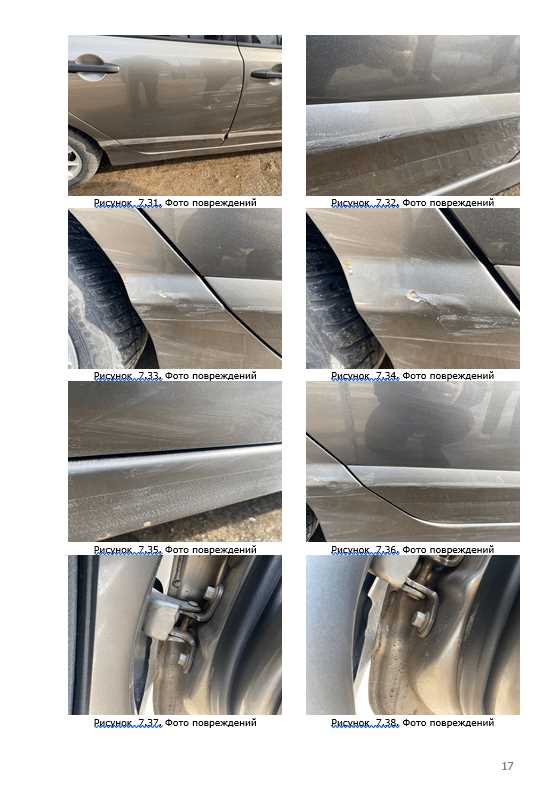

Представитель страховой фиксирует механические повреждения, следы удара, деформации элементов кузова и возможные скрытые дефекты. Обязательно производится фотофиксация всех зон повреждений, VIN-номера и общего состояния автомобиля. Визуальный осмотр может дополняться замерами, демонтажом элементов, а также диагностикой электрооборудования, если характер повреждений требует уточнений.

После осмотра эксперт составляет акт осмотра с описанием всех выявленных дефектов и технического состояния машины. Этот документ подписывается обеими сторонами – представителем страховой и владельцем автомобиля. Отказ от подписания акта может быть расценен как препятствие в процессе урегулирования убытков.

В случае, если осмотр проводится с целью подготовки к направлению на ремонт, эксперт также фиксирует список предполагаемых восстановительных работ. Далее акт и сопроводительные материалы передаются в оценочное подразделение, где производится расчёт страховой выплаты или согласование ремонтных работ с сервисом.

Какие критерии учитываются при определении стоимости восстановления

Степень повреждений определяется на основании визуального осмотра и цифровых измерений. Оцениваются деформации несущих элементов, нарушение геометрии кузова, повреждения систем безопасности. Если пострадали подрамники, лонжероны или кузовные стойки – стоимость ремонта существенно возрастает.

Тип и стоимость запасных частей напрямую влияет на общую сумму восстановления. Страховая компания учитывает, будут ли использоваться новые оригинальные детали, аналоговые или восстановленные (б/у). Например, замена капота оригиналом обойдётся дороже, чем использование неоригинала или ремонта существующего элемента.

Объёмы и виды работ включают малярные, кузовные и слесарные процедуры. Подсчёт стоимости идёт по нормо-часам, исходя из средних расценок СТО, с которыми сотрудничает страховая. Если необходима компьютерная настройка после ремонта – её стоимость также включается.

Учет скрытых повреждений производится по данным первичной диагностики и истории ДТП. Если в результате столкновения возможно повреждение внутренних элементов (например, радиатора, подрамника, электроники), это учитывается при формировании предварительной сметы с последующей корректировкой после разборки.

Износ транспортного средства влияет на расчёт стоимости восстановления. Если повреждённая деталь до ДТП имела значительный износ, страховая может уменьшить сумму выплаты, ссылаясь на нормативы амортизации, особенно для ТС старше 5 лет.

Региональные коэффициенты корректируют итоговую стоимость ремонта. В городах с высокой стоимостью услуг (например, Москва, Санкт-Петербург) расчёт производится с учётом региональных расценок, предусмотренных в методике РСА.

Доступность аналогичных автомобилей на рынке также может быть критерием при принятии решения о целесообразности восстановления. Если стоимость ремонта превышает рыночную цену авто, страховая вправе признать его тотальной гибелью.

Когда страховая направляет автомобиль на независимую экспертизу

Страховая компания принимает решение о направлении автомобиля на независимую экспертизу в случаях, когда возникают сомнения в достоверности представленных сведений о характере и объёме повреждений. Это происходит, например, если повреждения не соответствуют обстоятельствам ДТП, зафиксированным в извещении или протоколе ГИБДД.

Дополнительная экспертиза назначается также при существенных расхождениях между оценкой, проведённой в сервисном центре или по внутренним методикам страховщика, и заявленными затратами на восстановление. Если владелец автомобиля не согласен с результатами предварительной оценки, он вправе ходатайствовать о независимом исследовании, на что страховщик обязан отреагировать в рамках закона.

Основанием для направления на независимую экспертизу может стать и невозможность точно установить объём скрытых повреждений без разборки узлов или демонтажа элементов конструкции. В таком случае страховая инициирует дополнительное обследование с участием независимых оценщиков, имеющих соответствующую аккредитацию и допуск к деятельности по оценке ущерба.

Также подобная процедура применяется при спорных ситуациях с участием нескольких сторон, особенно если пострадавший не является клиентом страховой компании виновника. В таких случаях нейтральная экспертиза служит инструментом для объективного установления размера компенсации и предотвращения судебных разбирательств.

В какие сроки должна быть завершена оценка ущерба

Согласно статье 12.1 Федерального закона № 40-ФЗ, страховая компания обязана организовать и завершить оценку ущерба не позднее чем через 5 рабочих дней после получения заявления о страховом случае и всех необходимых документов. Этот срок начинается с момента регистрации обращения пострадавшего лица.

Если автомобиль находится в нерабочем состоянии и не подлежит самостоятельной транспортировке, страховщик обязан либо организовать осмотр на месте, либо предоставить эвакуатор – также в пределах указанного срока. Отказ от осмотра или затягивание сроков без письменного уведомления считается нарушением условий обязательного страхования.

Для добровольного страхования (КАСКО) конкретные сроки оценки могут устанавливаться в договоре, но на практике они редко превышают 10 рабочих дней. Рекомендуется заранее ознакомиться с полисом, чтобы понимать, в какие временные рамки должен уложиться страховщик.

Если страховая компания не проводит осмотр или не завершает оценку в установленные сроки, страхователь вправе зафиксировать это письменно и обратиться с жалобой в Центробанк или РСА. Также допускается проведение независимой экспертизы за свой счёт с последующим взысканием расходов через суд.

Как обжаловать результаты оценки в случае несогласия

Если независимая экспертиза подтверждает завышение или занижение ущерба, это является основанием для пересмотра страховым агентом суммы возмещения. Страхователь должен предоставить отчет независимого эксперта в страховую компанию и запросить пересмотр решения.

В случае отказа страховой компании пересматривать результаты оценки или выплаты возмещения, страхователь может подать жалобу в контролирующий орган – например, в Центробанк или Роспотребнадзор. Жалоба должна содержать копии всех документов, включая акты экспертиз и переписку со страховщиком.

Если и после обращения в контролирующие органы спор не решается, вопрос можно передать в суд. Для судебного разбирательства необходимо подготовить полный комплект доказательств, включая заключения независимых экспертов, и внимательно следить за соблюдением сроков исковой давности.

В любом случае рекомендуется фиксировать все обращения и сохранять копии документов, так как они играют ключевую роль при доказывании своей позиции в спорах с страховой компанией.

Вопрос-ответ:

Какие этапы включает оценка ущерба после ДТП, проводимая страховой компанией?

Оценка ущерба начинается с осмотра автомобиля представителем страховой компании или приглашённым экспертом. Он фиксирует видимые повреждения, проверяет работоспособность систем и собирает данные о транспортном средстве. Затем рассчитывается стоимость восстановления с учётом рыночных цен на запчасти, стоимость работы сервисных центров и возможных дополнительных затрат. Результаты оформляются в виде экспертного заключения, на основе которого принимается решение о выплате компенсации.

Что делать, если сумма компенсации, предложенная страховой, кажется слишком низкой?

Если вы не согласны с результатами оценки, можно обратиться за независимой экспертизой. Для этого стоит пригласить стороннего специалиста, который проведёт свою проверку и составит отдельный отчёт. На основе этого документа возможно повторное рассмотрение страховой компанией. Если разногласия не устраняются, можно обратиться в суд с иском о пересмотре размера выплаты. Важно сохранять всю документацию и фиксировать все обращения в страховую.

Какие документы необходимо предоставить для начала оценки ущерба после ДТП?

Для оформления оценки понадобятся документы, подтверждающие факт ДТП и право владения автомобилем. Обычно требуется заявление о страховом случае, копия свидетельства о регистрации транспортного средства, протокол ДТП или извещение о происшествии, фотографии повреждений, а также полис обязательного или добровольного страхования. В некоторых случаях могут запросить технический паспорт и доверенность, если автомобиль передан другому лицу для оценки.

Почему страховая компания иногда направляет автомобиль на независимую экспертизу, и как это влияет на сроки выплат?

Страховщик прибегает к независимой экспертизе в ситуациях с крупным ущербом, сложностями в оценке или подозрениями в завышении стоимости ремонта. Это помогает получить объективную оценку и исключить возможные ошибки. Процедура может увеличить сроки рассмотрения дела, поскольку экспертиза требует дополнительного времени для осмотра, анализа и подготовки отчёта. Однако итоговая сумма компенсации становится более обоснованной и прозрачной.

Какие критерии учитываются при расчёте стоимости восстановления автомобиля после ДТП?

Стоимость зависит от характера повреждений, цен на оригинальные или совместимые запасные части, стоимости работ по ремонту и покраске, а также от уровня износа компонентов. Кроме того, принимается во внимание регион, где проводится ремонт, и наличие специальных условий, например, срочности работ или необходимости проведения дополнительных экспертиз. Все эти факторы влияют на итоговую сумму, которую страховая компания будет готова выплатить.

Как страховая компания определяет размер ущерба после ДТП?

Страховая компания проводит осмотр поврежденного автомобиля, фиксирует характер и объем повреждений, а также оценивает стоимость ремонта. Для этого используются специальные методики, учитывающие цены на запчасти, работу сервисных центров и состояние автомобиля до аварии. В некоторых случаях назначается независимая экспертиза, чтобы уточнить сумму ущерба. Итоговый расчет основывается на сумме затрат, необходимых для восстановления транспортного средства в прежнее состояние.

Можно ли оспорить сумму ущерба, выставленную страховой компанией, если она кажется заниженной?

Да, в случае несогласия с оценкой вы имеете право обратиться за независимой экспертизой. Для этого необходимо подать заявление в страховую компанию с просьбой о пересмотре оценки или назначении независимого специалиста. Если результаты независимой проверки подтверждают, что ущерб был оценен неправильно, страховая обязана пересчитать компенсацию. Также можно обратиться в суд для защиты своих интересов, предоставив заключения экспертов и документы, подтверждающие реальные затраты на ремонт.