Бюджетный процесс на уровне муниципалитета – это инструмент управления территорией, от которого напрямую зависит качество предоставления общественных услуг, реализация местных программ и финансовая устойчивость органов местного самоуправления. В отличие от федерального или регионального уровня, здесь приоритет – максимально точное отражение потребностей конкретного сообщества. Например, при формировании бюджета городского округа с численностью населения до 50 тысяч человек доля расходов на ЖКХ, как правило, превышает 30% от общего объема бюджета, в то время как в крупных городах этот показатель снижается до 18–22%.

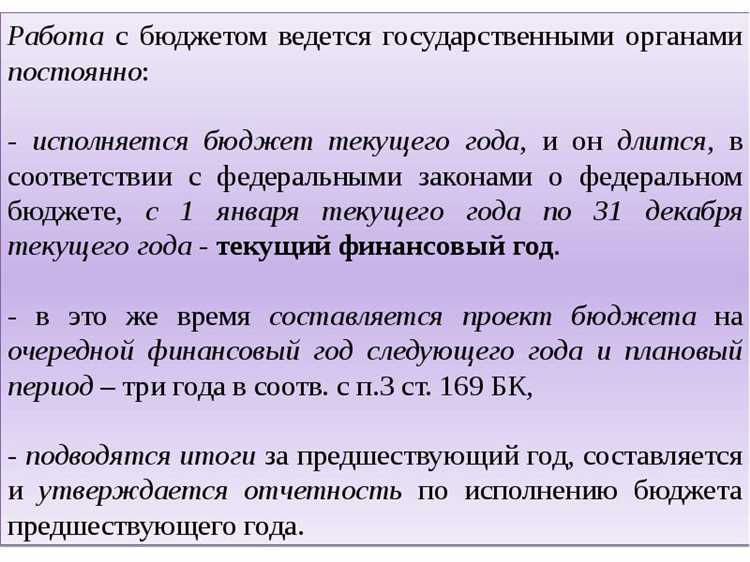

Органы местного самоуправления обязаны соблюдать жесткую бюджетную дисциплину: дефицит бюджета не может превышать 10% собственных доходов, а предельный объем муниципального долга регулируется Бюджетным кодексом РФ. При этом практика показывает, что около 40% муниципалитетов вынуждены ежегодно прибегать к дотациям из регионального бюджета для покрытия текущих расходов. Это требует от муниципальных финансовых органов высокой точности при прогнозировании налоговых и неналоговых поступлений, а также постоянной актуализации муниципальных программ в соответствии с текущими экономическими реалиями.

Эффективное участие общественности в бюджетном процессе способно повысить адресность расходов и легитимность управленческих решений. Например, в некоторых муниципалитетах реализуются практики инициативного бюджетирования, в рамках которых жители сами определяют приоритеты финансирования из местного бюджета. В 2024 году доля таких проектов в общем объеме муниципальных расходов в ряде субъектов РФ составила более 5%, что свидетельствует о росте доверия к механизмам участия.

Для повышения прозрачности и эффективности бюджетного процесса рекомендуется внедрение автоматизированных систем планирования и мониторинга исполнения бюджета, основанных на методах цифровой аналитики. Это позволяет в реальном времени отслеживать кассовое исполнение, эффективность программ и оперативно корректировать приоритеты. Муниципалитеты, использующие такие подходы, демонстрируют стабильное снижение неиспользованных остатков средств по итогам года – в среднем до 2–3%, против 6–8% у прочих.

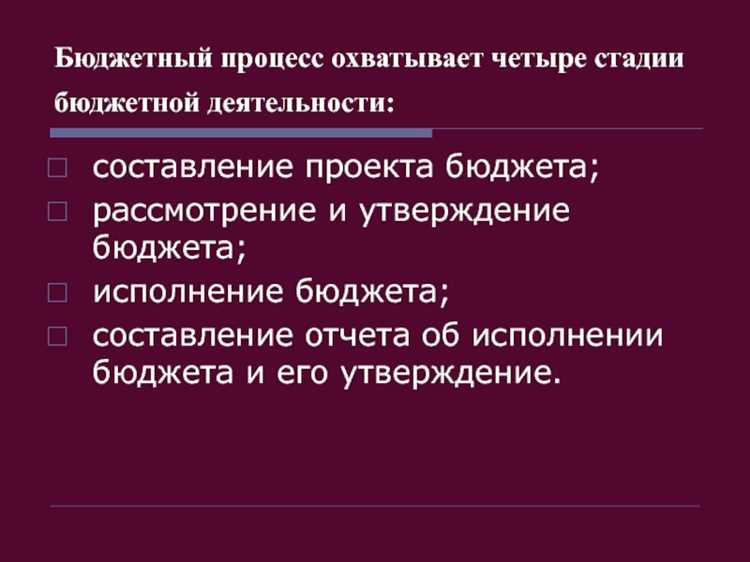

Порядок разработки проекта муниципального бюджета

Разработка проекта муниципального бюджета осуществляется в соответствии с Бюджетным кодексом РФ и нормативными актами субъекта Федерации. Процедура начинается с формирования прогноза социально-экономического развития муниципального образования.

На первом этапе администрация муниципального образования:

- анализирует итоги исполнения бюджета за предыдущие годы;

- оценивает поступления от налогов и неналоговых доходов;

- учитывает обязательства по муниципальным программам и контрактам;

- определяет приоритеты финансирования в рамках муниципальных полномочий.

Финансовый орган разрабатывает параметры бюджета на очередной финансовый год и плановый период, включая:

- объем доходов и их структуру по источникам;

- объем и направления расходов с детализацией по разделам и целевым статьям;

- дефицит или профицит бюджета и источники его покрытия;

- обоснование межбюджетных трансфертов из вышестоящих бюджетов.

Проект бюджета составляется в программно-целевом формате. Каждая муниципальная программа содержит:

- цели и индикаторы результативности;

Источники доходов местного бюджета и механизмы их прогнозирования

Доходы местного бюджета формируются преимущественно за счёт налоговых и неналоговых поступлений, а также трансфертов из вышестоящих бюджетов. К ключевым налоговым источникам относятся: налог на доходы физических лиц (НДФЛ) – до 15% поступлений, поступающих по нормативу, установленному субъектом РФ; земельный налог – зависит от кадастровой стоимости участков и структуры землепользования; налог на имущество физических лиц – варьируется в зависимости от инвентаризационной или кадастровой оценки.

Неналоговые доходы включают плату за аренду муниципального имущества, штрафы, добровольные взносы и доходы от реализации муниципального имущества. Существенную долю занимают межбюджетные трансферты, в том числе дотации, субсидии и субвенции, предоставляемые на выполнение конкретных полномочий.

Прогнозирование доходов требует анализа динамики поступлений за три–пять лет с учётом сезонных колебаний, изменений нормативной базы и решений по налоговой политике на уровне субъекта. Применяется модельный подход с учётом индексов дефляторов, макроэкономических индикаторов и региональных коэффициентов.

Для точности прогноза по НДФЛ используются данные об уровне занятости, среднемесячной зарплате, миграционных трендах. Земельный налог рассчитывается на основе градостроительных планов и сведений из ЕГРН. Налог на имущество – с учётом амортизации фонда и перехода на кадастровую оценку. Неналоговые доходы прогнозируются с опорой на зарегистрированные договоры аренды, остаточные сроки действия контрактов и статистику взысканий.

Рекомендуется использовать программные средства, такие как ГАС «Управление» и модули «Аналитика доходов», интегрированные с базами Росреестра, налоговой службы и казначейства. Это повышает оперативность обработки данных и снижает вероятность ошибок при планировании.

Процедура публичных слушаний по проекту бюджета

Инициатива проведения публичных слушаний оформляется постановлением представительного органа муниципального образования. Документ должен содержать точную дату, формат проведения (очно, дистанционно или смешанно), перечень материалов для ознакомления и порядок участия. Уведомление публикуется на официальном сайте не позднее чем за 10 календарных дней до слушаний.

Проект бюджета и пояснительные материалы выкладываются в открытом доступе одновременно с публикацией уведомления. Документы включают планируемые объёмы доходов и расходов, сведения о муниципальном долге, перечень муниципальных программ с суммами финансирования и целевыми индикаторами.

Предложения от граждан принимаются в письменной форме, через электронную приёмную или на платформе обратной связи.

Роль представительного органа в утверждении бюджета

Представительный орган муниципального образования отвечает за официальное утверждение бюджета, что требует детального анализа всех финансовых параметров и оценки их соответствия стратегическим целям развития территории.

При рассмотрении проекта бюджета необходимо проверить реалистичность прогноза доходов, особенно по налоговым и неналоговым поступлениям, а также корректность планирования межбюджетных трансфертов. Особое внимание уделяется оценке соответствия расходов утверждённым муниципальным программам и социальным обязательствам.

Для повышения качества бюджетного контроля рекомендуется организовывать специализированные комиссии, которые проводят экспертную оценку экономической эффективности запланированных мероприятий и выявляют риски перерасхода.

Решения представительного органа должны опираться на результаты публичных слушаний и экспертных заключений, что обеспечивает прозрачность процесса и формирует доверие граждан к финансовой политике муниципалитета.

Отказ от утверждения бюджета при наличии значительных несоответствий и требований к доработке способствует дисциплинированию исполнительных органов и повышает качество финансового планирования.

Регламентация сроков рассмотрения и требования к полноте предоставляемой документации снижают риски затягивания процесса и способствуют своевременному принятию обоснованных решений.

Алгоритм внесения изменений в муниципальный бюджет

Первый этап – подготовка инициативы. Инициатор формирует конкретные предложения с обоснованием, включая расчет финансовых последствий и источник финансирования. Документ должен содержать подробный анализ влияния на бюджетные параметры и соответствие нормативам.

Второй этап – согласование с финансовым управлением муниципалитета. Финансовый отдел проверяет полноту и корректность расчетов, соответствие предложений бюджетной классификации и бюджетному регламенту. На этом этапе выявляются возможные риски и ограничения.

Третий этап – проведение публичных слушаний. Организуются встречи с заинтересованными сторонами и жителями для обсуждения обоснованности изменений. Итоги слушаний оформляются протоколом, который прилагается к проекту изменений.

Четвертый этап – рассмотрение проекта изменений на профильных комиссиях муниципального совета. Комиссии анализируют соответствие изменений стратегическим целям, законности и финансовой устойчивости. В случае необходимости вносятся корректировки.

Пятый этап – внесение проекта изменений в повестку заседания муниципального совета. Проект направляется депутатам минимум за 10 рабочих дней до заседания с полным пакетом документов и заключениями экспертов.

Шестой этап – утверждение изменений на сессии муниципального совета. Решение принимается большинством голосов, фиксируется в протоколе заседания. При отрицательном решении изменения отклоняются либо возвращаются на доработку.

Седьмой этап – регистрация и публикация изменений. Утвержденные изменения направляются в органы финансового контроля, регистрируются в установленном порядке и публикуются на официальном сайте муниципалитета не позднее 5 рабочих дней после утверждения.

Восьмой этап – контроль исполнения. Финансовое управление отслеживает выполнение утвержденных изменений, формирует отчетность для муниципального совета и контролирующих органов не реже одного раза в квартал.

Контроль за исполнением бюджета со стороны контрольного органа

Контрольный орган муниципального образования обязан проводить плановые и внеплановые проверки исполнения бюджета, основываясь на утверждённых планах контрольных мероприятий и поступающих сигналах о нарушениях. Основные задачи включают анализ полноты и своевременности поступлений доходов, обоснованности и законности расходных обязательств, а также соответствия фактических расходов утверждённым бюджетным сметам.

Контроль проводится с применением аудиторских методов, включая проверку первичной документации, сверку бухгалтерских регистров и анализ отклонений между плановыми и фактическими показателями. Особое внимание уделяется крупным финансовым операциям и бюджетным обязательствам с высоким риском неэффективного расходования средств.

Результаты проверки оформляются в контрольных актах, которые направляются в органы местного самоуправления и финансовые подразделения для принятия корректирующих мер. При выявлении нарушений контрольный орган имеет право инициировать процедуру привлечения к ответственности виновных лиц в соответствии с действующим законодательством.

Для повышения эффективности контроля рекомендуется внедрять автоматизированные системы мониторинга исполнения бюджета, обеспечивающие оперативный доступ к финансовым данным и анализ отклонений в режиме реального времени. Регулярный обмен информацией между контрольным органом и финансовыми службами способствует своевременному выявлению и устранению рисков, связанных с нарушением бюджетной дисциплины.

Порядок составления и утверждения бюджетной отчетности

Бюджетная отчетность в муниципальном образовании формируется на основе данных бухгалтерского учета и фактического исполнения бюджета за отчетный период. Составление отчетности начинается с закрытия кассовых операций и сверки с плановыми показателями, установленными в муниципальном бюджете.

Ответственными за подготовку отчетных документов назначаются сотрудники финансового отдела муниципалитета, которые обязаны предоставить полные и достоверные сведения о доходах, расходах и остатках бюджетных средств. Для контроля качества данных используется автоматизированная система казначейского учета, обеспечивающая прозрачность и минимизацию ошибок.

Отчетность включает формы № 0503120 «Отчет об исполнении бюджета» и № 0503160 «Отчет о движении денежных средств». Каждая форма должна быть заполнена в соответствии с методическими указаниями Минфина РФ, с точным отражением всех поступлений и расходов по разделам и целевым статьям.

Сроки составления регламентированы законодательством: отчет подготавливается не позднее 25 числа месяца, следующего за отчетным кварталом. После внутренней проверки финансовый комитет муниципального образования рассматривает отчетность и в течение 5 рабочих дней выносит заключение.

Утверждение бюджетной отчетности осуществляется на заседании муниципального совета не позднее 30 дней после окончания отчетного периода. Документы должны быть доступны для общественного ознакомления в течение 10 дней после утверждения, что обеспечивает прозрачность расходования бюджетных средств.

Несоблюдение порядка составления и утверждения отчетности влечет за собой ответственность, предусмотренную федеральным законодательством, вплоть до привлечения к дисциплинарной или административной ответственности должностных лиц.

Вопрос-ответ:

Какие основные этапы включает бюджетный процесс в муниципальном образовании?

Бюджетный процесс в муниципальном образовании состоит из нескольких ключевых стадий. Сначала разрабатывается проект бюджета, учитывающий потребности и приоритеты территории. Затем он проходит согласование с местными органами власти и общественностью. После этого бюджет утверждается муниципальным советом или другим уполномоченным органом. Наконец, происходит исполнение бюджета и последующий контроль за использованием средств.

Как происходит распределение средств внутри бюджета муниципального образования?

Распределение средств зависит от установленных приоритетов и нормативных актов. Муниципальные власти выделяют средства на различные сферы — образование, здравоохранение, ЖКХ, культуру и прочее. При этом учитываются доходы муниципалитета и обязательства перед жителями. Решения принимаются с учётом финансовых возможностей и социальных задач, чтобы обеспечить сбалансированное развитие территории.

Какие механизмы контроля существуют для проверки правильности исполнения бюджета в муниципалитете?

Контроль осуществляется через внутренние и внешние проверки. Внутренние службы муниципалитета следят за расходованием средств в соответствии с утверждённым бюджетом. Внешний контроль может проводиться аудиторскими организациями или государственными контролирующими структурами. Также часто задействуется общественный контроль, когда граждане или общественные организации могут запрашивать отчёты и участвовать в обсуждении исполнения бюджета.

В какой степени население участвует в формировании бюджета муниципального образования?

Участие граждан может проявляться через публичные слушания, опросы и обсуждения в местных советах. Это позволяет жителям выражать своё мнение по поводу приоритетных направлений финансирования и влиять на принятие решений. Степень вовлечённости зависит от организации работы муниципальных органов и существующих форм взаимодействия с населением.

Какие источники доходов формируют бюджет муниципального образования?

Основными источниками доходов являются налоговые поступления (например, земельный налог, налог на имущество), а также безвозмездные поступления из регионального и федерального бюджетов. Кроме того, муниципалитет может получать доходы от аренды муниципального имущества, платных услуг и других местных источников. Все эти поступления учитываются при планировании расходов.

Какие основные этапы включает бюджетный процесс в муниципальном образовании?

Бюджетный процесс в муниципальном образовании состоит из нескольких последовательных этапов. Начинается он с формирования бюджета — определения доходов и расходов на планируемый период. Затем следует обсуждение проекта бюджета с участием депутатов, администрации и общественности. После утверждения бюджета на соответствующей сессии муниципального совета происходит его исполнение — распределение средств и контроль за расходами. Завершается цикл отчетностью, где подводятся итоги и анализируются результаты использования средств. Такой порядок позволяет обеспечить прозрачность и контроль над финансами на местном уровне.