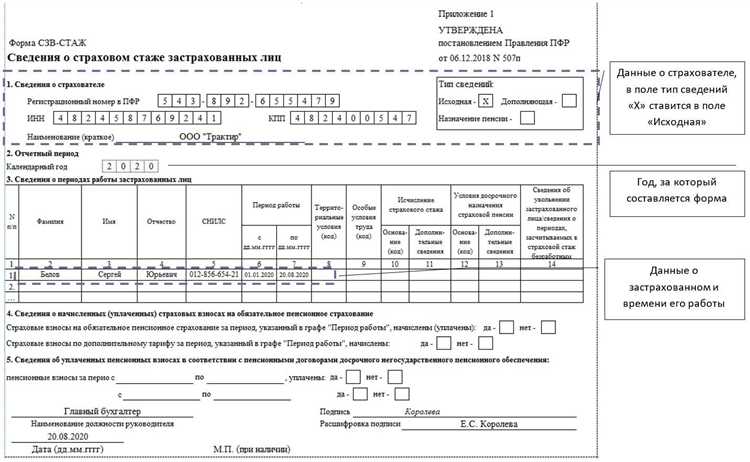

Форма СЗВ-СТАЖ сдается работодателями ежегодно в ПФР (с 2023 года – в составе ЕФС-1 в ФНС) и содержит сведения о страховом стаже сотрудников. Срок сдачи – не позднее 1 марта года, следующего за отчетным. Нарушение этого срока влечет за собой административную ответственность и может повлечь дополнительные затраты для организации.

Размер штрафа за несдачу СЗВ-СТАЖ составляет 500 рублей за каждого застрахованного работника. Например, если в штате числится 40 человек, сумма санкций составит 20 000 рублей. Если отчет сдан с опозданием, но до вынесения решения контролирующего органа, штраф может быть наложен в полном объеме.

Если сведения сданы, но содержат недостоверные данные (например, ошибка в СНИЛС или пропущен период стажа), также применяется штраф – 500 рублей за каждое нарушение. Повторное представление корректного отчета не освобождает от санкций, если первоначальные сведения признаны недостоверными.

Во избежание штрафов рекомендуется заранее формировать отчет по данным кадрового и бухгалтерского учета, проверять корректность персональных данных, а также использовать электронную подпись для своевременной отправки. Работодателям следует учитывать, что отсутствие сотрудников в организации на момент сдачи не освобождает от обязанности отчитаться за отчетный период.

Когда СЗВ-СТАЖ считается несданным и как это фиксируется

СЗВ-СТАЖ считается несданным, если страхователь не представил форму в ПФР до установленного срока. Крайний срок подачи – 1 марта года, следующего за отчётным. Например, за 2024 год форму необходимо было подать не позднее 1 марта 2025 года. Если отчёт не поступил к этой дате, считается, что он не сдан.

Нарушение фиксируется через систему документооборота ПФР. Отчётность подаётся в электронном виде через оператора связи или через личный кабинет на сайте фонда. После отправки организация получает подтверждение в виде квитанции о приёме. При отсутствии такой квитанции СЗВ-СТАЖ считается непредставленным.

Если файл был отправлен, но возвращён с ошибкой (например, нарушен формат, не указаны обязательные сведения о застрахованных лицах), форма считается не принятой. Повторная отправка в корректном виде обязательна до истечения установленного срока. Иначе ПФР расценивает это как неисполнение обязанности по предоставлению отчёта.

Также нарушение фиксируется при подаче формы не в полном объёме. Например, если не отражены сведения по всем работающим сотрудникам на 31 декабря отчётного года, форма считается неполной и юридически приравнивается к непредставленной. ПФР может уведомить страхователя об ошибке, но это не отменяет обязанности соблюсти срок подачи.

Рекомендуется после отправки СЗВ-СТАЖ сохранять квитанции о приёме и протоколы проверки. Эти документы подтверждают факт сдачи и могут потребоваться в случае спора с фондом.

Размер штрафа за несдачу СЗВ-СТАЖ по закону

Штраф за несдачу формы СЗВ-СТАЖ установлен частью 2 статьи 17 Федерального закона от 01.04.1996 № 27-ФЗ. За каждый документ, не представленный в установленный срок, предусмотрен штраф в размере 500 рублей за каждое застрахованное лицо, сведения о котором должны были быть поданы.

Если в организации числится, например, 50 сотрудников, и отчёт не был сдан вовремя, сумма штрафа составит 25 000 рублей. Аналогичный подход применяется, если сведения переданы, но содержат ошибки, не позволяющие идентифицировать застрахованное лицо – в этом случае штраф взимается за каждую такую запись.

Ответственность несёт страхователь, то есть работодатель. При этом контролирующий орган – Пенсионный фонд России (с 2023 года функции переданы Социальному фонду) – вправе дополнительно направить предписание о корректировке отчётности, и при повторном нарушении сумма штрафов может увеличиться за счёт дополнительных взысканий.

Срок представления формы – не позднее 1 марта года, следующего за отчётным. Нарушение этого срока автоматически считается основанием для применения штрафных санкций, даже если сам документ будет подан позже. Исключений для малых организаций или ИП с работниками не предусмотрено.

Чтобы избежать штрафов, следует не только соблюдать срок сдачи, но и проверять корректность данных до отправки. Использование электронных сервисов подготовки и проверки отчётности позволяет минимизировать риск санкций.

Кто именно платит штраф: организация или должностное лицо

За несдачу формы СЗВ-СТАЖ предусмотрена административная ответственность. Вопрос, кто именно должен оплачивать штраф – организация как юридическое лицо или конкретное должностное лицо – регулируется частью 2 статьи 17 Федерального закона № 27-ФЗ и статьёй 15.33.2 КоАП РФ.

Ответственность распределяется следующим образом:

- Штраф в размере 500 рублей за каждого работника, по которому отсутствует отчёт СЗВ-СТАЖ, взыскивается с организации как страхователя.

- Если нарушение связано с действиями (или бездействием) конкретного сотрудника, например, главного бухгалтера или кадрового специалиста, ответственность может быть возложена и на должностное лицо. В таком случае применяются санкции по статье 15.33.2 КоАП РФ, и размер штрафа составляет от 300 до 500 рублей.

В случае систематических нарушений или подачи отчётности с заведомо недостоверными сведениями контролирующие органы могут инициировать проверку и привлечь к ответственности как организацию, так и виновное должностное лицо одновременно.

Чтобы избежать штрафов, рекомендуется:

- Назначить ответственного за составление и сдачу СЗВ-СТАЖ с фиксацией этой обязанности во внутреннем приказе.

- Контролировать соблюдение сроков отправки отчётности в ПФР.

- Проверять подтверждение успешной приёмки отчёта через электронный канал связи или отметку на бумажной копии.

Таким образом, штрафы за несвоевременную или неполную сдачу СЗВ-СТАЖ могут быть наложены как на организацию, так и на конкретное должностное лицо, в зависимости от характера и обстоятельств нарушения.

Можно ли избежать штрафа при опоздании с подачей

Если отчет СЗВ-СТАЖ подан с опозданием, штраф может быть назначен автоматически. Однако в некоторых случаях его можно избежать. Основание – пункт 3 статьи 17 Федерального закона № 27-ФЗ, предусматривающий возможность освобождения от ответственности при наличии уважительных причин.

К уважительным причинам могут относиться: технический сбой на стороне ПФР (например, сбои в системе ЭДО), документально подтверждённая болезнь ответственного сотрудника, чрезвычайные обстоятельства (пожар, затопление офиса и т. п.). Важно подтвердить такие обстоятельства официальными документами: актами, справками, копиями обращений в техническую поддержку и пр.

Для обжалования штрафа необходимо направить в отделение ПФР заявление в свободной форме с изложением причин просрочки и приложением подтверждающих материалов. Письмо должно быть зарегистрировано в канцелярии или отправлено с уведомлением о вручении.

Положительная практика существует: в случае обоснованности доводов ПФР вправе не применять санкции. Однако если обстоятельства не подтверждены документально, избежать штрафа не получится, даже при незначительном сроке просрочки.

При подаче уточнённой формы СЗВ-СТАЖ (если исходная версия уже сдана в срок), штраф не взимается. Это следует из разъяснений ПФР, если уточнение не связано с выявлением недостоверных сведений по запросу фонда.

Как обжаловать штраф за несдачу СЗВ-СТАЖ

Жалоба на постановление Пенсионного фонда (с 2023 года – отделения Социального фонда России) подаётся в течение 10 рабочих дней со дня получения копии постановления. Обратиться можно в вышестоящее должностное лицо либо в суд. Практически это означает подачу жалобы в региональное отделение СФР или искового заявления в районный суд по месту регистрации компании.

В жалобе необходимо указать:

– наименование органа, вынесшего постановление;

– данные организации и лица, подписавшего жалобу;

– реквизиты постановления;

– обоснование несогласия (например, отчет был отправлен вовремя, но сбой произошёл на стороне оператора ЭДО);

– ссылки на документы и нормы права, подтверждающие доводы заявителя;

– просьбу об отмене постановления или снижении суммы штрафа.

К жалобе прикладываются копии всех подтверждающих документов: квитанции о сдаче отчета, переписка с оператором, объяснительные сотрудников и др. Документы желательно заверить.

Если срок обжалования пропущен, его можно восстановить, указав уважительную причину – болезнь, нахождение в отпуске, технический сбой, отсутствие уведомления о наложении штрафа.

При подаче иска в суд необходимо учитывать срок давности привлечения к ответственности – один год со дня нарушения. Судебная практика допускает смягчение или отмену штрафа, если нарушение не повлекло негативных последствий для застрахованных лиц, а действия страхователя были добросовестными.

Повторные нарушения и ужесточение санкций

За несдачу отчета СЗВ-СТАЖ в установленные сроки предусмотрен штраф в размере 5000 рублей за каждое нарушение. При повторном выявлении нарушения в течение года сумма штрафа увеличивается до 10 000 рублей.

Если в течение календарного года организация не подает СЗВ-СТАЖ три и более раза, контролирующие органы вправе применять дополнительные меры – административное взыскание вплоть до приостановления деятельности по решению суда.

Для должностных лиц штраф за непредставление сведений также увеличивается при повторных нарушениях и достигает 30 000 рублей. Повторное нарушение фиксируется, если оно произошло в течение 12 месяцев после первого штрафа.

Рекомендуется вести системный контроль сроков подачи отчетов, автоматизировать процесс формирования и передачи СЗВ-СТАЖ. При выявлении ошибок в ранее сданных отчетах необходимо немедленно подавать уточненные сведения, чтобы избежать накопления нарушений.

Контролирующие органы регулярно мониторят историю отчетности по организации, что значительно повышает вероятность выявления повторных нарушений и наложения увеличенных штрафных санкций.

При наличии повторных нарушений целесообразно провести внутренний аудит кадрового документооборота и наладить взаимодействие с Пенсионным фондом для своевременного устранения несоответствий.

Вопрос-ответ:

Что считается несдачей отчёта СЗВ-СТАЖ и как это фиксируется?

СЗВ-СТАЖ считается несданным, если отчёт не поступил в Пенсионный фонд России в установленный срок либо содержит ошибки, которые не были исправлены вовремя. Факт несдачи фиксируется ПФР по дате отсутствия файла или по отказу в приёме из-за ошибок. При этом на работодателя или страхователя может быть составлен акт с указанием нарушения.

Какой размер штрафа предусмотрен за несдачу СЗВ-СТАЖ и кто его платит?

Размер штрафа составляет от 5000 до 10000 рублей за каждый непредставленный или сданный с нарушением сроков отчёт. Штраф налагается на работодателя или организацию, ответственную за сдачу отчёта. При повторных нарушениях сумма штрафа может увеличиваться. Должностные лица ответственности в виде штрафа за несдачу СЗВ-СТАЖ не несут.

Можно ли избежать штрафа, если отчёт СЗВ-СТАЖ сдан с небольшой задержкой?

Избежать штрафа возможно, если причина задержки была объективной и её можно подтвердить документально (например, сбой в работе программного обеспечения или пандемия). В таких случаях рекомендуется сразу уведомить ПФР и приложить объяснительную. Однако в большинстве случаев штраф начисляется автоматически, если отчёт не поступил в срок.

Как можно обжаловать штраф за несдачу СЗВ-СТАЖ и какие документы нужны?

Для обжалования штрафа нужно подать заявление в территориальное отделение Пенсионного фонда или суд. К заявлению стоит приложить доказательства исправления нарушения (например, копию сданного отчёта), а также документы, объясняющие причины несдачи или задержки. Важно уложиться в сроки обжалования, установленные законодательством.

Что грозит компании при повторных нарушениях по сдаче СЗВ-СТАЖ?

При повторных нарушениях штрафы могут быть увеличены, а к организации применены более жёсткие меры контроля со стороны ПФР. Кроме того, систематические нарушения могут привести к дополнительным проверкам и ухудшению репутации компании. Для предотвращения повторных нарушений рекомендуется организовать внутренний контроль сдачи отчётов и своевременное исправление ошибок.