Выездная налоговая проверка – одна из наиболее глубинных форм налогового контроля. Она проводится непосредственно по месту нахождения налогоплательщика, как правило, в отношении его финансово-хозяйственной деятельности за последние три года. Основанием для такой проверки является решение руководителя налогового органа, и без соответствующего документа инспекторы не вправе приступать к выездной проверке.

Срок проведения выездной проверки составляет не более двух месяцев, однако он может быть продлён до четырёх, а в исключительных случаях – до шести месяцев. При этом фактическое начало отсчёта – дата вынесения решения о проведении проверки, а не день визита инспекторов. Контроль за соблюдением сроков осуществляется через внутренние регламенты ФНС, и нарушение этих сроков может стать основанием для признания результатов проверки недействительными.

Если организация ведёт деятельность в нескольких обособленных подразделениях, проверка может затянуться. В таком случае допускается продление срока свыше шести месяцев, но исключительно по решению вышестоящего налогового органа. Также стоит учитывать, что в период проверки может приостанавливаться течение сроков по иным проверочным мероприятиям.

Чтобы сократить продолжительность выездной проверки, налогоплательщику следует заранее подготовить полный пакет запрашиваемых документов, предоставить доступ к бухгалтерии и обеспечить сопровождение проверяющих. Отказ в доступе к информации может не только продлить сроки, но и привести к дополнительным санкциям.

Максимальная продолжительность выездной налоговой проверки по закону

Согласно пункту 6 статьи 89 Налогового кодекса РФ, выездная налоговая проверка не может длиться более двух месяцев с даты вынесения решения о её назначении. Этот срок включает только фактическое время нахождения проверяющих на территории налогоплательщика и проведения контрольных мероприятий.

В исключительных случаях, когда требуется дополнительный анализ документов, проведение экспертиз или получение информации от иностранных налоговых органов, срок может быть продлён до четырёх месяцев. Решение о продлении принимает руководитель или заместитель руководителя налогового органа, оформив его отдельным документом.

Если проверка проводится в отношении крупнейшего налогоплательщика, её максимальная продолжительность может быть увеличена до шести месяцев. Превышение установленных законом сроков без соответствующего обоснования является нарушением и может быть обжаловано в вышестоящий налоговый орган или в суд.

Налогоплательщику рекомендуется отслеживать даты начала и окончания проверки, фиксировать перерывы в её проведении, а также запрашивать копии всех решений о продлении. Это позволит контролировать соблюдение сроков и, при необходимости, использовать данные в рамках обжалования результатов проверки.

В каких случаях проверка может быть продлена

Согласно пункту 4 статьи 89 Налогового кодекса РФ, предельный срок выездной налоговой проверки составляет два месяца. Однако он может быть продлён в исключительных случаях до четырёх, а при необходимости – до шести или двенадцати месяцев. Такое продление допускается только при наличии обоснованных причин и должно быть зафиксировано в отдельном решении руководителя налогового органа.

Основания для продления включают выявление значительных объёмов операций, требующих дополнительного анализа, привлечение специалистов и экспертов, получение ответов на запросы из других регионов, а также необходимость международного обмена информацией. Продление также может применяться при проверке организаций с обособленными подразделениями или сложной структурой учета.

При каждом продлении налогоплательщику обязаны вручить копию соответствующего решения. Отсутствие такого документа может быть основанием для обжалования действий налогового органа. Важно фиксировать все сроки и запросы, полученные от инспекции, чтобы при необходимости можно было оспорить чрезмерную продолжительность проверки в вышестоящих инстанциях или в суде.

Сроки проверки при повторном визите налоговой

Повторная выездная налоговая проверка возможна только в случае, если в отношении проверяемого периода уже проводилась предыдущая проверка, но были выявлены обстоятельства, требующие дополнительного изучения. Согласно пункту 10 статьи 89 НК РФ, такая проверка допускается исключительно по решению руководителя налогового органа вышестоящего уровня.

Срок проведения повторной проверки не отличается от сроков стандартной выездной: он не может превышать двух месяцев с момента начала проверки. При наличии оснований он может быть продлен, но общая продолжительность не должна превышать четырех месяцев, а в исключительных случаях – шести месяцев, при условии письменного обоснования и утверждения руководством ФНС.

Важно учитывать, что срок отсчитывается с даты вынесения нового решения о проведении повторной проверки, а не с даты предыдущей. При этом факт повторности не дает налоговому органу права выходить за рамки тех же проверяемых периодов без весомых оснований.

Рекомендуется сохранять копии всех решений и актов, связанных с первоначальной проверкой, поскольку они служат основой для анализа правомерности повторного визита. При наличии нарушений, связанных с превышением сроков, налогоплательщик вправе оспаривать действия инспекции в административном или судебном порядке.

Сколько времени проверяющие фактически находятся на территории организации

Согласно пункту 6 статьи 89 Налогового кодекса РФ, продолжительность нахождения проверяющих на территории организации не должна превышать 2 месяца в рамках общей длительности выездной проверки. При этом проверка может длиться до 2 месяцев, но инспекторы могут находиться на месте выборочно – по мере необходимости сбора информации, проведения инвентаризации, осмотра или опросов сотрудников.

Фактическое присутствие может быть как непрерывным, так и прерывистым, в зависимости от задач проверки. Закон не требует ежедневного пребывания инспекторов в офисе компании. Например, при анализе документов проверяющие могут работать в инспекции и появляться на объекте лишь для уточнения данных или проведения выемки.

Организации стоит вести учет всех визитов сотрудников налогового органа, фиксируя дату, время прибытия и выбытия, а также цель визита. Это позволит при необходимости оспорить нарушения сроков или формальных процедур.

Если проверяющие находятся на территории дольше установленного срока, руководителю следует письменно запросить правовые основания такого присутствия. В случае отсутствия ответа или отказа в разъяснении можно подать жалобу в вышестоящий налоговый орган или обратиться в суд.

Сроки оформления результатов выездной проверки

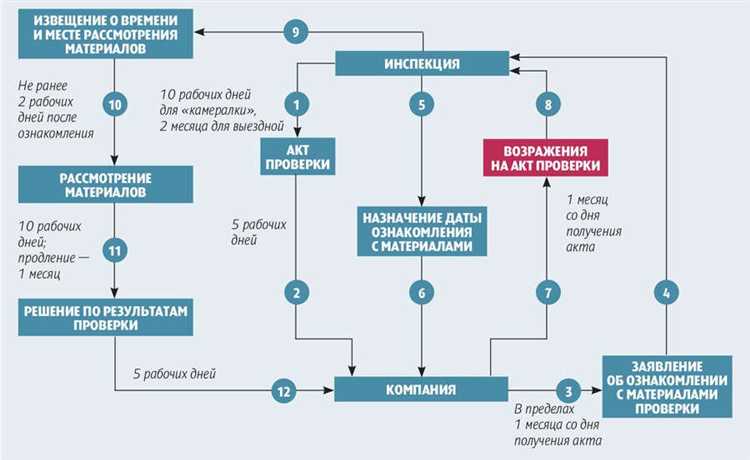

После завершения выездной налоговой проверки инспекция обязана оформить акт. Согласно пункту 1 статьи 100 НК РФ, срок составляет 2 месяца с даты окончания проверки. Этот срок может быть продлен до 6 месяцев при наличии обоснованных причин, подтвержденных документально.

Счёт ведется с момента подписания справки о проведённой проверке. Налогоплательщику важно зафиксировать дату составления справки, так как именно она определяет старт отсчёта срока оформления акта.

Процедура оформления результатов включает несколько этапов:

- Подготовка проекта акта проверяющими.

- Внутреннее согласование акта в налоговом органе.

- Подписание акта уполномоченным должностным лицом.

- Передача акта налогоплательщику.

После получения акта у налогоплательщика есть 15 рабочих дней на представление письменных возражений. Важно помнить: если акт не будет оформлен и передан в установленный срок, проверка может быть признана нарушающей процедуру, что даёт основание для обжалования её результатов.

Для контроля сроков налогоплательщику рекомендуется:

- Хранить копию справки с датой окончания проверки.

- Фиксировать дату получения акта.

- При задержке – направлять в инспекцию письменные запросы с требованием разъяснить причину превышения сроков.

Несоблюдение сроков оформления может указывать на процессуальные нарушения со стороны инспекции, что следует учитывать при защите своих интересов в апелляционном порядке.

Когда начинаются и заканчиваются сроки проведения проверки

Срок проведения выездной налоговой проверки стартует с момента начала проверки, что фиксируется актом проверки или приказом о ее проведении. Формально датой начала считается день первого фактического визита налогового инспектора на территорию налогоплательщика для проведения контрольных мероприятий.

Закон устанавливает максимальную продолжительность проверки, зависящую от вида проверки и объема контролируемого периода. Например, проверка по общему правилу не должна превышать 2 месяцев, при особо сложных случаях – до 6 месяцев.

Заканчивается срок проведения проверки с датой подписания акта проверки либо с истечением установленного предельного срока, если проверка была приостановлена или прекращена. Налоговый орган обязан в течение 5 рабочих дней после завершения проверки уведомить налогоплательщика о результатах.

Если в ходе проверки выявлены нарушения, сроки могут быть продлены только по основаниям, строго установленным законодательством. Продление фиксируется отдельным документом и не должно превышать 1 месяца.

| Этап | Определение даты | Максимальный срок |

|---|---|---|

| Начало проверки | Первый визит инспектора на объект | Не применяется |

| Стандартный срок | С даты начала проверки | 2 месяца |

| Продление срока | При наличии обоснований и уведомлении | До 1 месяца |

| Завершение проверки | Подписание акта или истечение срока | Не применяется |

Рекомендуется вести точный учет дат, связанных с проверкой, и своевременно запрашивать копии актов и приказов, чтобы контролировать соблюдение сроков. Несоблюдение законодательно установленных сроков может служить основанием для обжалования результатов проверки.

Как учитывать нерабочие дни и перерывы в ходе проверки

Сроки выездной налоговой проверки регулируются статьей 89 Налогового кодекса РФ. При исчислении этих сроков нерабочие дни (выходные и праздничные) не учитываются, то есть сроки приостанавливаются.

Если проверка прерывается по инициативе налогового органа, например, в связи с необходимостью получения дополнительных документов, этот период также не включается в общий срок проверки. Перерыв оформляется соответствующим актом и фиксируется в протоколе или решении о проведении проверки.

При наступлении нерабочих дней в середине проверки, дата окончания сдвигается пропорционально продолжительности нерабочего периода. Например, если проверка должна длиться 30 календарных дней, а в середине выпадает 6 нерабочих дней, срок продлевается на 6 дней.

Если проверка проходит в организациях с непрерывным производственным циклом, где календарные выходные не совпадают с фактическими, важно документально подтвердить график работы для корректного исчисления сроков.

Для контроля сроков рекомендуется фиксировать даты начала и окончания каждого этапа проверки, а также все периоды перерывов и нерабочих дней, подтвержденные официальными документами.

Игнорирование нерабочих дней и перерывов при расчёте сроков может стать основанием для обжалования результатов проверки в контролирующих и судебных органах.

Сроки рассмотрения возражений по акту выездной проверки

Возражения по акту выездной налоговой проверки подаются налогоплательщиком в налоговый орган в письменной форме. Законодательство предусматривает конкретные временные рамки для их рассмотрения, которые необходимо строго соблюдать.

Основные сроки рассмотрения возражений установлены Налоговым кодексом РФ и регламентированы статьей 101 НК РФ:

- Налоговый орган обязан рассмотреть возражения в течение 15 календарных дней с даты их получения;

- Если для проверки, необходимой для ответа на возражения, требуется дополнительное время, срок рассмотрения может быть продлен до 30 календарных дней, но не более;

- В исключительных случаях, связанных с необходимостью проведения дополнительных мероприятий, срок рассмотрения возражений может быть продлен, однако об этом налоговый орган обязан письменно уведомить налогоплательщика;

- В случае несоблюдения указанных сроков возражения считаются удовлетворенными в полном объеме.

Порядок действий налогоплательщика при подаче возражений:

- Подготовить письменные возражения с указанием конкретных замечаний по акту проверки и ссылками на законодательство;

- Подать возражения в налоговый орган до истечения срока, указанного в акте (обычно 15 дней с даты вручения акта);

- Контролировать получение налоговым органом возражений, желательно с подтверждением даты и времени подачи;

- Ожидать письменного ответа от налогового органа в установленные сроки.

Важно учитывать, что несвоевременная подача возражений лишает налогоплательщика права оспаривать результаты проверки в досудебном порядке. Ответ налогового органа на возражения должен содержать мотивированное заключение с указанием оснований согласия или отказа в удовлетворении возражений.

В случае отказа в удовлетворении возражений налогоплательщик имеет право обжаловать решение в вышестоящем налоговом органе или в судебном порядке.

Вопрос-ответ:

Как рассчитываются сроки проведения выездной налоговой проверки?

Сроки устанавливаются в соответствии с нормами налогового законодательства и зависят от категории налогоплательщика и сложности проверки. Для организаций стандартный срок составляет не более 2 месяцев, но может быть продлён при необходимости. Отсчёт срока начинается с даты начала проверки, то есть с момента вручения предписания о проведении выездной проверки.

Можно ли считать выходные и праздничные дни при исчислении срока проверки?

Выходные и официальные праздничные дни не включаются в общий срок проведения проверки. При расчёте учитываются только рабочие дни, что позволяет исключить влияние нерабочих дней на длительность проверки и даёт организациям и налоговым органам чёткое понимание временных рамок.

Какие действия налоговых органов могут привести к продлению срока проверки?

Срок может быть продлён, если выявляются дополнительные факты, требующие дополнительного анализа, либо когда возникают обстоятельства, препятствующие своевременному завершению проверки, например, отсутствие документов со стороны проверяемого или необходимость проведения экспертиз. Продление должно быть оформлено соответствующим приказом и доведено до сведения налогоплательщика.

Какова максимальная продолжительность выездной налоговой проверки для крупных предприятий?

Для крупных предприятий и организаций с особым статусом установлен более продолжительный срок проверки — до 6 месяцев. Этот период обусловлен сложностью финансово-хозяйственной деятельности и необходимостью проведения углублённого анализа. При этом и в этом случае сроки должны быть соблюдены строго в рамках законодательства.

Что происходит, если налоговый орган не успевает завершить проверку в установленный срок?

Если проверка не завершена вовремя и не было оформлено продление, результаты проверки считаются недействительными. Это означает, что налоговый орган не вправе предъявлять требования по результатам такой проверки. В такой ситуации налогоплательщик может обращаться с жалобами и требовать соблюдения сроков или пересмотра ситуации.

Какой установлен максимальный срок проведения выездной налоговой проверки?

Максимальный срок выездной налоговой проверки для большинства налогоплательщиков составляет 2 месяца с даты начала проверки. Для организаций с крупным оборотом или по сложным вопросам этот срок может быть продлен, но не более чем до 6 месяцев. Если проверка связана с контролем трансфертного ценообразования, срок увеличивается до 12 месяцев. Эти временные рамки предусмотрены законодательством и строго регламентируют продолжительность контрольных мероприятий.

С какого момента начинают исчисляться сроки проведения выездной налоговой проверки?

Отсчет срока проверки начинается с даты, указанной в распоряжении о ее проведении, то есть с момента, когда налоговый орган официально приступает к выездной проверке. Если проверка проводится повторно или была прервана, сроки исчисляются заново с даты возобновления контрольных действий. При этом учитываются только рабочие дни, а нерабочие и праздничные дни приостанавливают ход срока, что влияет на общую продолжительность проверки.