С 2023 года в системе страховых взносов произошли важные изменения, связанные с объединением отчетности по ПФР и ФСС, переходом на единый тариф и введением новых предельных баз. Работодателям необходимо учитывать актуальные ставки, лимиты и особенности отражения выплат, чтобы избежать ошибок при расчете обязательных платежей.

Суммарная ставка страховых взносов по-прежнему составляет 30%, однако предельная база для пенсионного страхования в 2023 году увеличена до 1 917 000 рублей, а для временной нетрудоспособности и материнства – до 1 032 000 рублей. После достижения этих лимитов применяются пониженные тарифы. Нарушение порядка применения базовых значений может привести к доначислениям и штрафам.

В отношении лиц, работающих по договорам ГПХ, обязательства по уплате взносов сохраняются, если выплаты подлежат обложению в соответствии с НК РФ. Исключение составляют случаи, когда в договоре отсутствуют условия о личном выполнении работы без привлечения третьих лиц. В таких ситуациях начисление взносов не производится.

Особое внимание следует уделить правильному распределению выплат между облагаемыми и не облагаемыми. Например, компенсации за использование личного имущества в служебных целях не включаются в базу, если оформлены документально и соответствуют нормам. Неверная квалификация выплат приводит к избыточному или недостаточному начислению, что выявляется при камеральных проверках.

Для корректного расчета страховых взносов важно своевременно отслеживать разъяснения ФНС и Минфина, особенно по вопросам учета разовых выплат, премий, подарков и компенсаций. Рекомендовано вести внутреннюю инструкцию по классификации выплат и регулярно обновлять ее в соответствии с действующей судебной практикой и письмами контролирующих органов.

Кто считается плательщиком страховых взносов в 2023 году

Плательщиками страховых взносов в 2023 году признаются лица, на которых возложена обязанность по перечислению обязательных платежей в бюджетную систему РФ в соответствии с положениями главы 34 НК РФ. Категории плательщиков четко определены и не допускают расширительного толкования.

- Организации, выплачивающие вознаграждения физическим лицам по трудовым договорам или гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг. Такие организации обязаны уплачивать взносы на ОПС, ОМС и ВНиМ.

- Индивидуальные предприниматели, независимо от наличия работников. Они уплачивают фиксированные взносы «за себя», а при наличии наемных сотрудников – и за работников.

- Лица, самостоятельно уплачивающие взносы, включая нотариусов, адвокатов, арбитражных управляющих и других лиц, занимающихся частной практикой. Они обязаны перечислять взносы в фиксированном размере.

- Главы крестьянских (фермерских) хозяйств, осуществляющие деятельность без образования юридического лица. Взносы рассчитываются исходя из установленной базы, но не ниже минимального порога.

Важно учитывать, что в 2023 году обязанности по уплате взносов сохраняются даже при отсутствии фактической деятельности и дохода у ИП или главы КФХ. Исключение – прекращение деятельности и внесение соответствующих изменений в ЕГРИП или ЕГРЮЛ.

Для организаций особое внимание следует уделить наличию договоров ГПХ: если работы выполняются лично и для заказчика возникает объект обложения – взносы начисляются в общем порядке. Также к числу плательщиков относятся представительства иностранных компаний, ведущие деятельность на территории РФ и заключающие договоры с физлицами.

Контроль за правильностью квалификации плательщика и полнотой уплаты возложен на налоговые органы. Неверное определение статуса может повлечь доначисление взносов, пени и штрафы.

Какие выплаты включаются в базу для начисления взносов

Обязательному включению подлежат заработная плата, премии, надбавки, компенсации за работу в выходные и праздничные дни, доплаты за вредные условия труда и иные стимулирующие выплаты, предусмотренные трудовым договором или локальными нормативными актами работодателя.

Также в базу входят выплаты по договорам гражданско-правового характера, если они заключены с физическими лицами и предполагают выполнение работ или оказание услуг. В этом случае страховые взносы начисляются на весь объем вознаграждения, кроме возмещаемых расходов, документально подтвержденных.

Компенсационные выплаты, такие как оплата отпуска, командировочных расходов (в пределах норм), пособия по временной нетрудоспособности за счёт работодателя за первые три дня болезни также включаются в базу. Исключение – выплаты, освобожденные от обложения в соответствии со статьёй 422 НК РФ.

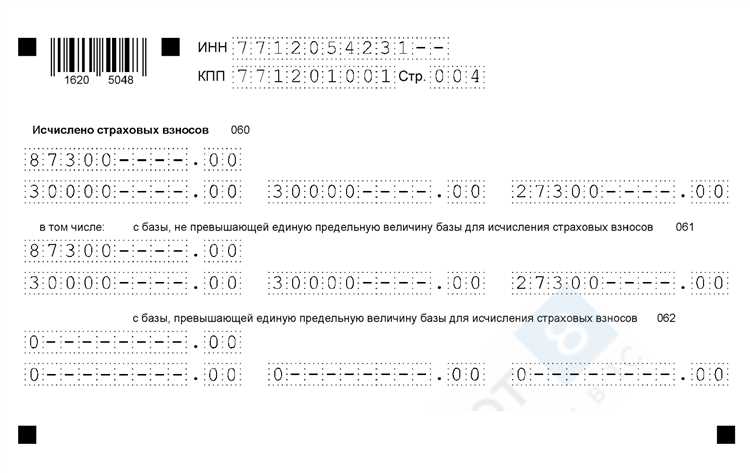

С 2023 года действует предельная величина базы для начисления взносов на обязательное пенсионное страхование – 1 917 000 рублей. После достижения этого порога взносы по ставке 22% не начисляются, за исключением взносов на медицинское страхование, которые уплачиваются независимо от суммы выплат.

Льготы и освобождение от уплаты страховых взносов

Некоммерческие организации, работающие в сфере социального обслуживания, образования, культуры и здравоохранения, могут применять льготный тариф 20% при соблюдении условий, установленных п. 3 ст. 427 НК РФ. Обязательное условие – включение в реестр социально ориентированных НКО и целевое использование полученных средств.

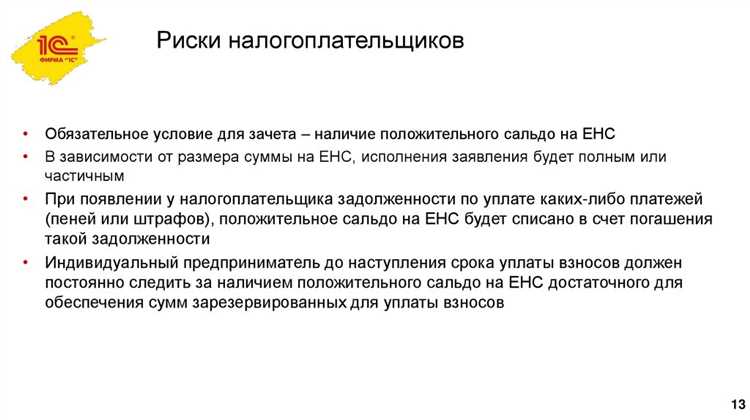

Индивидуальные предприниматели без наемных работников освобождены от уплаты страховых взносов с выплат, так как уплачивают фиксированные суммы за себя. Однако если ИП временно не ведет деятельность, он обязан самостоятельно подать заявление в ПФР/ФНС, чтобы подтвердить отсутствие объекта обложения. В противном случае обязанность по уплате сохраняется.

Работодатели, нанимающие инвалидов (включая организации и ИП), имеют право применять сниженные тарифы по взносам на ОПС, ОМС и ВНиМ. На 2023 год установлены пониженные ставки: ОПС – 20%, ОМС – 0%, ВНиМ – 0%, при условии, что инвалиды работают по трудовому договору и информация о них передана в ФСС и ПФР.

Плательщики, зарегистрированные в качестве резидентов территорий опережающего развития (ТОР) и Сколково, имеют право на нулевые ставки по страховым взносам на ОПС, ОМС и ВНиМ в течение первых 10 лет с момента регистрации. Льгота применяется при условии ведения деятельности исключительно в рамках соглашения с управляющей компанией или Фондом.

Выплаты по гражданско-правовым договорам, заключенным с физлицами, не облагаются взносами, если работа не предполагает выполнение трудовой функции. Для подтверждения этого факта в договоре должна быть четко зафиксирована разовая услуга или результат работы, без привязки к режиму труда. Иначе может возникнуть доначисление страховых взносов по результатам проверки.

Для получения права на льготу или освобождение важно не только формальное соответствие требованиям, но и корректное документальное оформление. Отсутствие подтверждающих документов или ошибок в отчетности может привести к потере права на льготу и начислению пени.

Порядок применения предельной базы для взносов

В 2023 году установлен максимальный размер базы для начисления страховых взносов – 1 565 000 рублей на одного застрахованного лица за календарный год. После достижения этого лимита плательщик освобождается от уплаты взносов по обязательному пенсионному и социальному страхованию на сумму превышения.

Особенности применения предельной базы:

- Отсчет ведется по каждому работнику отдельно, учитывая все выплаты, включаемые в расчет взносов.

- Взносы на обязательное медицинское страхование уплачиваются без ограничения по максимальной базе.

- Если сумма выплат за год превысила предельную базу, взносы на пенсионное и социальное страхование не начисляются на превышение.

- При совмещении нескольких видов деятельности предельная база применяется к общей сумме доходов по всем видам деятельности.

- Начисление взносов прекращается с месяца, в котором доход превысил установленный лимит.

Рекомендуется вести контроль за суммами выплат и своевременно корректировать расчет взносов в месяце, когда приближается или превышается предельная база. Для этого можно использовать автоматизированные учетные системы с возможностью отслеживания накопленных доходов по каждому сотруднику.

При обнаружении ошибок в начислении взносов, связанных с превышением базы, необходимо произвести корректировки и оформить соответствующие документы, чтобы избежать штрафных санкций со стороны контролирующих органов.

Ставки страховых взносов по видам обязательного страхования

В 2023 году ставки страховых взносов дифференцируются в зависимости от вида обязательного страхования и категории плательщика. Основные виды страховых взносов включают пенсионное, медицинское и социальное страхование.

| Вид страхования | Ставка для работодателей, % | Ставка для работников, % |

|---|---|---|

| Пенсионное страхование | 22% | 0% |

| Медицинское страхование | 5,1% | 0% |

| Социальное страхование (на случай временной нетрудоспособности и в связи с материнством) | 2,9% | 0% |

| Травматизм (профессиональные риски) | от 0,2% до 8,5% в зависимости от класса профессионального риска | 0% |

Для индивидуальных предпринимателей и лиц, работающих без наемных работников, применяются фиксированные тарифы, которые зависят от минимального размера оплаты труда и категории страхования. При этом ставки взносов в пенсионный и медицинский фонды остаются фиксированными и обязательными.

Рекомендуется строго контролировать корректность применения ставок в зависимости от вида страхования и статуса плательщика, так как ошибки приводят к штрафам и доначислениям. Особое внимание уделяется правильному расчету ставок по страхованию от травматизма, где возможны изменения в зависимости от класса профессионального риска.

Особенности начисления взносов на доходы физических лиц по ГПД

По договорам гражданско-правового характера (ГПД) база для начисления страховых взносов определяется из фактически выплаченного дохода исполнителю. Взносы рассчитываются на сумму оплаты, указанную в договоре, без применения предельной базы, установленной для страховых взносов по трудовым договорам.

С 2023 года ставка взносов на доходы по ГПД составляет 30% от выплат, включая 22% в ПФР, 5,1% в ФОМС и 2,9% в ФСС на случай временной нетрудоспособности и в связи с материнством. Льготы и освобождения, предусмотренные для других категорий плательщиков, на выплаты по ГПД не распространяются.

Отчетность по взносам с доходов по ГПД подается отдельно в сроки, установленные для налоговых периодов, как правило, ежеквартально. При этом выплаты подлежат отражению в расчетах по форме РСВ и в карточках расчетов с внебюджетными фондами.

Особое внимание необходимо уделять своевременному начислению и уплате взносов, так как нарушение сроков ведет к начислению пени и штрафов. Уплата взносов должна осуществляться не позднее 15-го числа месяца, следующего за отчетным периодом.

Если выплаты по ГПД осуществляются иностранным гражданам, необходимо учитывать особенности налогообложения и порядок уплаты взносов в зависимости от статуса налогового резидента и наличия международных соглашений об избежании двойного налогообложения.

Рекомендовано вести отдельный учет выплат по договорам ГПД и своевременно фиксировать их в бухгалтерских и налоговых регистрах для корректного отражения в отчетности и исключения ошибок при проверках контролирующих органов.

Сроки уплаты страховых взносов и сдачи расчета по форме РСВ

Уплата страховых взносов за отчетный период должна быть произведена не позднее 15-го числа месяца, следующего за отчетным кварталом. Если 15-е число приходится на выходной или праздничный день, срок переносится на следующий рабочий день.

Расчет по форме РСВ предоставляется в налоговые органы по месту учета страхователя также не позднее 15-го числа месяца, следующего за отчетным кварталом. Для электронной сдачи действует такое же ограничение по срокам.

При несвоевременной уплате взносов или несдаче расчета возникают штрафные санкции: пени начисляются за каждый календарный день просрочки, штрафы – от 20% до 40% от суммы недоимки в зависимости от длительности нарушения.

Рекомендуется планировать платежи заранее, учитывая банковские сроки перечисления, чтобы избежать переносов и ошибок в сдаче отчетности. При переходе на электронные каналы сдачи расчет нужно подать с учетом времени на техническую обработку.

В случае смены режима работы или изменения учетных данных необходимо своевременно обновить информацию в налоговых органах, чтобы расчет РСВ был принят без ошибок и задержек.

Ответственность за ошибки в начислении и неуплату страховых взносов

За нарушение правил начисления и уплаты страховых взносов в 2023 году установлена административная и налоговая ответственность. Ошибки, повлекшие недоимку, влекут начисление пени, размер которых рассчитывается исходя из ставки рефинансирования Центрального банка РФ, увеличенной на 1 процентный пункт, за каждый день просрочки.

В случае обнаружения ошибок в начислении налоговый орган вправе выставить требование об уплате недостающей суммы взносов с пенями. Если недоимка превышает 10 тысяч рублей и допущена умышленно или вследствие грубой неосторожности, возможна административная ответственность по статье 15.33 КоАП РФ, предусматривающая штраф от 20% до 40% от суммы недоимки.

При систематическом нарушении, непредставлении расчетов по форме РСВ-1 или уклонении от уплаты взносов может наступить уголовная ответственность по статье 199 УК РФ, включая штрафы до 300 тысяч рублей или лишение свободы до двух лет.

Рекомендуется тщательно проверять правильность базы для начисления, ставки взносов и соблюдение сроков уплаты, а также своевременно сдавать расчеты в налоговую службу. Использование программного обеспечения с актуальными обновлениями и регулярный аудит расчетов снижают риски ошибок и связанных с ними штрафных санкций.

В случае выявления ошибок необходимо своевременно подать уточненные расчеты и произвести дополнительную уплату с пенями, что значительно уменьшит возможные штрафы и снизит вероятность претензий со стороны контролирующих органов.

Вопрос-ответ:

Какие категории выплат включаются в базу для начисления страховых взносов в 2023 году?

В 2023 году база для начисления страховых взносов формируется из различных видов вознаграждений, которые работодатель выплачивает сотруднику. Это заработная плата, премии, вознаграждения за выполнение обязанностей, выплаты по договорам гражданско-правового характера (если они подпадают под критерии), а также материальная помощь, если она превышает установленный лимит. При этом некоторые выплаты, например компенсация за командировочные расходы или отпускные, учитываются частично или не включаются в базу. Важно внимательно анализировать каждый вид выплат, чтобы определить его влияние на расчет взносов.

Как изменились ставки страховых взносов в 2023 году по сравнению с предыдущим периодом?

В 2023 году ставки страховых взносов претерпели ряд корректировок. Общая ставка по обязательному пенсионному страхованию, медицинскому и социальному страхованию осталась на уровне, но были введены специальные условия для некоторых категорий работодателей и работников. Например, для компаний, нанимающих сотрудников с инвалидностью, применяются пониженные ставки. Также сохранена дифференциация ставок в зависимости от вида деятельности и численности персонала. Изменения направлены на адаптацию взносов под экономическую ситуацию и социальные приоритеты государства.

Какие сроки установлены для уплаты страховых взносов и сдачи отчетности в 2023 году?

Сроки уплаты страховых взносов и подачи отчетности в 2023 году остаются фиксированными. Уплата взносов должна производиться не позднее 15-го числа месяца, следующего за отчетным периодом. Расчеты по форме РСВ подаются ежеквартально — не позднее 30-го числа месяца, следующего за отчетным кварталом. При этом если последний срок выпадает на выходной или праздник, датой окончания срока считается следующий рабочий день. Несоблюдение сроков грозит начислением штрафных санкций и пеней.

Что грозит работодателю за ошибки при начислении или неполную уплату страховых взносов в 2023 году?

В случае ошибок при расчете страховых взносов или их неполной уплаты работодателю могут быть предъявлены финансовые санкции. В частности, начисляются пени за каждый день просрочки оплаты. Также возможно наложение штрафов, размер которых зависит от степени нарушения и суммы задолженности. Если ошибки выявляются налоговыми органами, кроме финансовых последствий, может начаться проверка деятельности компании, что приведет к дополнительным затратам времени и ресурсов. Поэтому важно внимательно проверять расчеты и своевременно вносить взносы.