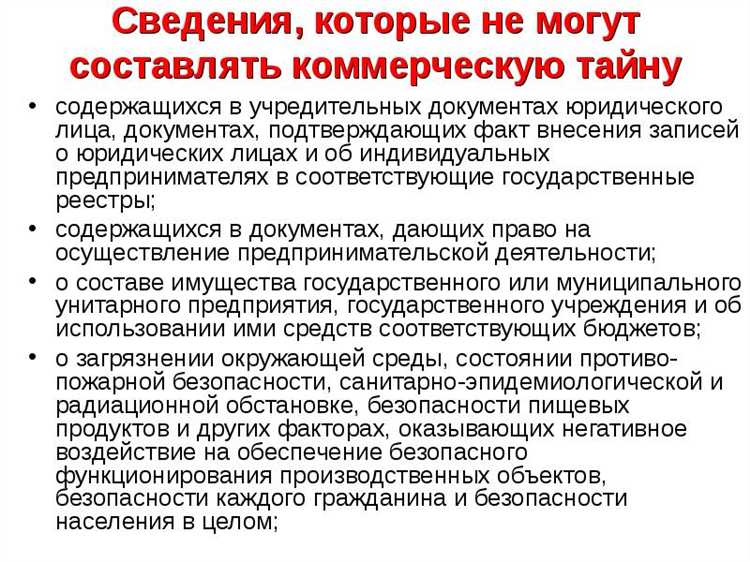

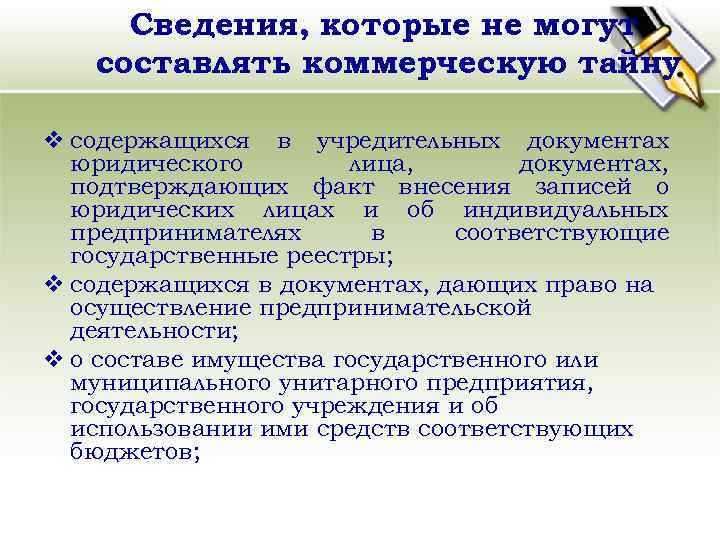

Ограничение доступа к информации в коммерческой деятельности предполагает чёткое разграничение между данными, которые могут быть признаны коммерческой тайной, и сведениями, исключёнными из этого перечня. В соответствии со статьёй 10 Федерального закона № 98-ФЗ, существует перечень сведений, которые не могут составлять коммерческую тайну при любых обстоятельствах. Нарушение этого принципа может повлечь административную или судебную ответственность организации или должностного лица.

К числу таких сведений относятся данные, подлежащие раскрытию в силу закона, например, информация, включаемая в Единый государственный реестр юридических лиц, сведения о численности работников, задолженности по зарплате, нарушениях трудового законодательства и фактах причинения вреда окружающей среде. Даже при наличии внутренних локальных актов, запрещающих распространение таких данных, их засекречивание будет признано неправомерным.

Организации обязаны учитывать указанный перечень при формировании локальных положений о коммерческой тайне. Рекомендуется проводить правовую экспертизу утверждённых списков конфиденциальной информации на соответствие действующему законодательству. Несоблюдение этих требований может стать основанием для признания неправомерными режимов конфиденциальности, а также для отказа в защите утраченной информации в судебном порядке.

Также следует помнить, что запрет на отнесение определённых сведений к коммерческой тайне распространяется и на информацию, необходимую для контроля за соблюдением антимонопольного, налогового, экологического законодательства и прав потребителей. Обоснование недопустимости сокрытия таких данных должно быть закреплено в нормативных документах и внутренних регламентах компании.

Какие сведения подлежат обязательному раскрытию по закону

Федеральное законодательство РФ устанавливает перечень сведений, которые не могут быть отнесены к коммерческой тайне и подлежат обязательному раскрытию независимо от воли обладателя. Эти положения закреплены, в частности, в статье 5 Федерального закона № 98-ФЗ «О коммерческой тайне».

Информация о государственной регистрации юридического лица или индивидуального предпринимателя должна быть общедоступной. Сюда входит фирменное наименование, адрес, ИНН, ОГРН, сведения о руководителях и учредителях. Эти данные включаются в ЕГРЮЛ и ЕГРИП и предоставляются ФНС по запросу.

Сведения о численности, составе и условиях труда работников, а также о задолженности по заработной плате подлежат раскрытию по требованию государственных инспекций и профсоюзов. Работодатель не вправе скрывать данные о нарушениях трудового законодательства.

Сведения о загрязнении окружающей среды, выбросах и сбросах вредных веществ, нарушениях природоохранного законодательства, а также о мерах по их устранению не могут составлять коммерческую тайну. Это гарантировано Законом «Об охране окружающей среды» (ст. 31).

Информация о доходах, расходах, имуществе и обязательствах лиц, замещающих государственные и муниципальные должности, подлежит обязательному раскрытию. Данные публикуются в рамках антикоррупционного контроля на официальных порталах органов власти.

Данные, необходимые для проверки качества и безопасности товаров и услуг, также не могут быть засекречены. Включая информацию о составе продукции, сроках годности, противопоказаниях и производителе. Эти требования определяются законами о защите прав потребителей и техническом регулировании.

Информация, необходимая для реализации контрольных и надзорных полномочий органов государственной власти, предоставляется по требованию без права отнесения к категории конфиденциальной. Отказ от передачи таких сведений рассматривается как административное правонарушение.

Компании должны системно анализировать свои документы и процессы на предмет наличия в них информации, исключённой из режима коммерческой тайны. Несоблюдение этих норм может повлечь штрафы, утрату прав на защиту конфиденциальности и привлечение к ответственности за сокрытие обязательных сведений.

Перечень данных о работниках, не относящихся к коммерческой тайне

Сведения о работниках, подлежащие раскрытию по требованию закона или необходимых для обеспечения прозрачности трудовых отношений, не могут быть отнесены к коммерческой тайне. К таким данным относится, прежде всего, фамилия, имя, отчество сотрудника. Это обязательный элемент кадрового учета, используемый в договорах, приказах, графиках и других локальных документах.

Не подлежат защите в режиме коммерческой тайны также данные о занимаемой должности и структурном подразделении. Эти сведения требуются при предоставлении информации в налоговые и контролирующие органы, а также при взаимодействии с контрагентами организации.

Размер заработной платы конкретного работника в отдельных случаях может быть исключён из категории конфиденциальных сведений, если раскрытие необходимо для расчёта страховых взносов, уплаты налогов или представления в суде. Однако широкое распространение этой информации допускается только в рамках законодательства.

Сведения о дате приема на работу, переводе, увольнении и иных изменениях в трудовом статусе также не относятся к коммерческой тайне. Они входят в обязательную отчетность, например, при заполнении формы СЗВ-ТД или предоставлении сведений в ПФР.

Информация о наличии у работника допуска к государственной тайне, наличии квалификационного разряда, категории или иного профессионального статуса, если он установлен в открытых нормативных актах, также не подпадает под режим коммерческой тайны.

Данные о прохождении обязательных инструктажей, медицинских осмотров и других форм допуска к работе предоставляются контролирующим органам и не могут ограничиваться режимом конфиденциальности.

Открытые данные об учредителях и руководителях организаций

Сведения об учредителях и руководителях юридических лиц подлежат обязательному раскрытию в силу закона и не могут рассматриваться как коммерческая тайна. Эти данные включаются в Единый государственный реестр юридических лиц (ЕГРЮЛ) и доступны через официальный сайт ФНС России, а также через авторизованные электронные сервисы.

К числу открытых данных относятся: полные фамилия, имя и отчество физического лица, выступающего учредителем или директором, его гражданство, ИНН (при наличии), а также доля участия в уставном капитале. В отношении юридических лиц – учредителей раскрываются наименование, ОГРН и ИНН, адрес и размер вклада.

Информация о руководителях включает также дату назначения и, при наличии, дату прекращения полномочий. Эти сведения важны для оценки прозрачности структуры управления, проверки деловой репутации и соблюдения законодательства в сфере корпоративного контроля.

Организации обязаны следить за актуальностью внесённых данных. Несвоевременное обновление информации об учредителях и руководителях может повлечь административную ответственность по статье 14.25 КоАП РФ.

В деловой практике проверка учредителей и руководителей через открытые источники – стандартная процедура при заключении договоров, участии в тендерах и проверке контрагентов. Это снижает риски, связанные с взаимодействием с компаниями, имеющими непрозрачную структуру управления или недостоверные данные.

Информация, необходимая для контроля со стороны государственных органов

Законодательство РФ предусматривает обязательное предоставление определённого перечня данных в адрес уполномоченных государственных органов. Такие сведения не могут быть отнесены к коммерческой тайне, поскольку используются для целей надзора, учета, регулирования и фискального контроля.

- Бухгалтерская (финансовая) отчетность – предоставляется в налоговые органы, Банк России (для финансовых организаций) и иные контролирующие инстанции. Включает баланс, отчет о финансовых результатах и пояснительную записку.

- Налоговые декларации и расчёты – данные о начисленных и уплаченных налогах, сведения о применяемых налоговых режимах, отчеты по НДС, налогу на прибыль, страховым взносам и другим обязательным платежам.

- Сведения о среднесписочной численности работников – подаются в налоговые органы ежегодно, используются для статистики и анализа трудовых ресурсов.

- Данные по персонифицированному учету – включают информацию, передаваемую в ПФР и ФСС (через ЕФС), в том числе СЗВ-ТД, СЗВ-М, СЗВ-СТАЖ и формы 4-ФСС.

- Информация об обороте подакцизных товаров, лицензируемой деятельности, медицинских и фармацевтических услугах – предоставляется в профильные ведомства: Росалкогольрегулирование, Росздравнадзор, Минпромторг и др.

- Сведения об участии в государственных закупках и тендерах – данные о подаче заявок, заключении контрактов, исполнении обязательств, подаются в ЕИС и контролируются ФАС и Казначейством.

- Отчеты об использовании субсидий, грантов и бюджетных средств – содержат обоснования расходов и результаты достижения установленных показателей эффективности.

Передача таких данных является обязанностью, установленной законом. Отказ или попытка засекретить подобную информацию под видом коммерческой тайны может повлечь административную или уголовную ответственность.

Для минимизации рисков рекомендуется:

- Поддерживать актуальность внутреннего перечня сведений, не подлежащих отнесению к коммерческой тайне.

- Регулярно проводить аудит соответствия предоставляемой информации требованиям надзорных органов.

- Обеспечить раздельное хранение конфиденциальных данных и тех, что подлежат обязательному раскрытию.

Сведения, раскрываемые в бухгалтерской и налоговой отчетности

В бухгалтерской отчетности организация обязана раскрывать информацию, обеспечивающую полноту и достоверность представленных данных. К таким сведениям относятся активы и пассивы, финансовые результаты, движение денежных средств и собственный капитал за отчетный период. В отчетности отражаются суммы доходов, расходов, начисленных налогов, обязательств и прочих финансовых операций.

Налоговая отчетность содержит данные о налоговой базе, суммах начисленных и уплаченных налогов, а также налоговых льготах и вычетах, применённых организацией. Обязательным элементом являются показатели по налогу на прибыль, НДС, налогу на имущество и другим обязательным платежам.

Следует учитывать, что сведения, включаемые в бухгалтерскую и налоговую отчетность, подлежат раскрытию в соответствии с Федеральным законом № 402-ФЗ «О бухгалтерском учете» и Налоговым кодексом РФ. Это исключает возможность отнесения этих данных к коммерческой тайне.

Раскрытие таких сведений обеспечивает прозрачность финансовой деятельности компании перед государственными органами, инвесторами и кредиторами. Невыполнение требований отчетности влечет административную ответственность и штрафы.

| Тип отчетности | Основные раскрываемые сведения | Нормативная база |

|---|---|---|

| Бухгалтерская | Баланс, отчет о прибылях и убытках, отчет о движении денежных средств, собственный капитал | ФЗ № 402-ФЗ «О бухгалтерском учете» |

| Налоговая | Налоговая база, суммы начисленных налогов, налоговые вычеты и льготы | Налоговый кодекс РФ |

Данные о лицензиях, разрешениях и иных обязательных документах

Сведения о лицензиях и разрешениях не могут считаться коммерческой тайной, так как они подтверждают законность деятельности организации и подлежат обязательному раскрытию. К таким данным относятся:

- Номер лицензии, дата и орган, её выдавший;

- Срок действия лицензии или разрешения;

- Перечень видов деятельности, разрешённых данной лицензией;

- Копии или электронные версии лицензий и разрешений, подтверждающие их подлинность;

- Документы, подтверждающие соответствие нормативным требованиям (сертификаты, акты проверок, уведомления контролирующих органов).

Организации обязаны хранить и предоставлять эти документы по запросу государственных органов, контрагентов и клиентов. Невозможность предъявить лицензии или разрешения может повлечь административные санкции или приостановление деятельности.

Рекомендуется обеспечить доступность данных о лицензиях в открытых источниках, включая официальный сайт компании и публичные реестры. Это способствует повышению доверия и исключает споры о законности деятельности.

При внесении изменений в перечень разрешённых видов деятельности, срок действия лицензий или иных существенных параметров, необходимо своевременно обновлять соответствующую информацию и уведомлять заинтересованные стороны.

Использование лицензий и разрешений для подтверждения квалификации и надежности предприятия является обязательным элементом деловой репутации и не может рассматриваться как конфиденциальная информация.

Публичная информация в контрактах и тендерной документации

Документы, связанные с проведением государственных и коммерческих тендеров, подлежат обязательному раскрытию в части, не содержащей коммерческую тайну. В публичном доступе должны находиться сведения о предмете контракта, условиях исполнения, стоимости, сроках и этапах реализации.

Обязательным к раскрытию является информация о заказчике и поставщике: наименование, ИНН, контактные данные, юридический адрес. В тендерной документации не подлежат скрытию технические характеристики продукции или услуг, требования к качеству и объему, а также критерии оценки предложений участников.

Условия оплаты и гарантии исполнения контракта, указанные в публичной части документации, должны быть четко сформулированы, исключая данные, которые могут раскрыть коммерческие стратегии или технические решения, не являющиеся предметом общественного интереса.

Протоколы и результаты тендерных процедур, включая сведения о победителях, а также причины отклонения заявок, публикуются в целях обеспечения прозрачности и недопущения коррупционных рисков.

Запрещено относить к коммерческой тайне условия, установленные законодательством о государственных закупках и антимонопольными нормами, а также информацию, обязательную для размещения на официальных порталах и в государственных реестрах.

Критерии признания сведений общедоступными по судебной практике

Суд учитывает наличие информации в государственных базах данных, регистрационных документах и нормативных актах, доступных для ознакомления без специальных прав и паролей. При этом не имеет значения, кто именно ознакомился с данными – важно, что доступ предоставлен всем заинтересованным лицам на равных основаниях.

Для признания сведений общедоступными также учитывается длительность их нахождения в публичном пространстве. Однократное случайное раскрытие не достаточно, необходима стабильная и систематическая публикация информации. Суд подчеркивает, что сведения не могут быть отнесены к коммерческой тайне, если они регулярно цитируются в официальных отчетах и не защищены договорными ограничениями.

Важным критерием является отсутствие конфиденциальных отметок или условий о неразглашении, подтвержденных внутренними документами или договорами. Суд оценивает, были ли предприняты меры по сохранению тайны: подписания соглашений о неразглашении, ограничение доступа к информации внутри организации, шифрование или иные технические средства защиты.

Практика также выделяет необходимость учета характера информации: сведения, связанные с государственной регистрацией, лицензированием, налоговой отчетностью, по умолчанию считаются общедоступными, поскольку законодательство обязывает их публикацию и предоставляет доступ третьим лицам.

Судебные акты акцентируют внимание на доказательствах фактического распространения сведений: публикация на официальных ресурсах, свободный доступ без технических или правовых барьеров, а также ссылки в открытых источниках и публичных документах. Отсутствие этих доказательств ведет к отказу в признании информации общедоступной.

Вопрос-ответ:

Какие категории информации нельзя считать коммерческой тайной по закону?

К информации, не относящейся к коммерческой тайне, относятся данные, обязательные к раскрытию согласно законодательству, сведения, содержащиеся в официальной отчетности, публичные данные о лицензиях и разрешениях, а также информация, необходимая для контроля со стороны государственных органов. Также не защищаются сведения, широко доступные или ставшие известными из открытых источников.

Можно ли отнести персональные данные сотрудников к коммерческой тайне компании?

Персональные данные сотрудников подлежат защите в соответствии с законодательством о персональных данных, однако они не считаются коммерческой тайной. Такие сведения требуют конфиденциального обращения, но не могут ограничиваться как секретная информация компании, поскольку их раскрытие регулируется отдельными нормами и не связано с защитой деловой информации.

Как определить, что сведения уже являются общедоступными и не могут считаться коммерческой тайной?

Сведения признаются общедоступными, если они опубликованы официально, опубликованы в открытых источниках, либо стали известны без нарушения закона. Судебная практика подтверждает, что для исключения статуса тайны важно, чтобы информация была доступна широкому кругу лиц без ограничений со стороны правообладателя.

Какая информация об учредителях и руководстве организации подлежит раскрытию и не может быть коммерческой тайной?

Сведения о составе учредителей, их долях участия, а также о руководителях компании, включая ФИО, должности и сроки полномочий, подлежат обязательному раскрытию в государственных реестрах и отчетности. Эти данные не могут быть отнесены к коммерческой тайне, поскольку обеспечивают прозрачность деятельности организации и защиту прав контрагентов.