Процентная ставка по кредиту – это основа финансовых обязательств заемщика перед кредитором. Важно понимать, как она рассчитывается и как влияет на общую сумму задолженности. Наибольшее влияние на итоговую сумму долга оказывает не только величина процентной ставки, но и способ начисления процентов, а также частота их выплаты. Важно учитывать, что процентная ставка может быть фиксированной или плавающей, что существенно влияет на итоговую сумму выплат по кредиту.

Первый шаг в расчетах – определение процента, который будет начисляться за каждый расчетный период. Для этого используется годовая процентная ставка, которая делится на количество периодов в году. Например, если ставка составляет 12% годовых, а начисление процентов происходит ежемесячно, то каждый месяц будет начисляться 1% от оставшейся суммы кредита.

Другим важным аспектом является выбор метода начисления процентов. Существует несколько методов, например, аннуитетный и дифференцированный. Аннуитетный метод предполагает равномерные выплаты на протяжении всего срока кредита, в то время как при дифференцированном методе сумма платежа уменьшается по мере погашения долга. Каждый из этих методов имеет свои преимущества и недостатки, которые необходимо учитывать при выборе кредитного продукта.

При расчете процентов по кредиту также важно учитывать дополнительные расходы, такие как комиссии за оформление кредита или досрочное погашение. Все эти факторы могут значительно повлиять на общую сумму, которую заемщик обязан вернуть.

Как рассчитываются проценты по кредиту на основе ставки

Ключевые этапы расчета:

- Определение процентной ставки. Это ставка, которая применяется к основной сумме кредита, выраженная в процентах годовых.

- Определение периода начисления. Проценты могут начисляться ежедневно, ежемесячно или ежегодно, что влияет на итоговую сумму.

- Рассчитываем проценты. Для этого основную сумму кредита умножают на процентную ставку, затем на срок займа. Например, для годовых процентов формула будет выглядеть так:

Основная сумма × Процентная ставка × Время.

Пример: Если вы взяли кредит на 1 год в размере 100 000 рублей под 12% годовых, то расчет будет следующим:

- 100 000 × 12% = 12 000 рублей (ежегодные проценты).

Важно учитывать, что проценты могут быть как простыми, так и сложными. При простых процентах они начисляются на основную сумму кредита, а при сложных – на сумму основного долга и начисленные ранее проценты. В этом случае расчет будет более сложным, так как сумма долга изменяется с каждым периодом.

Кроме того, процентная ставка может быть пересмотрена в зависимости от условий договора, что также может повлиять на итоговую сумму процентов. Важно заранее уточнить у кредитора, как будет происходить изменение ставки и как это отразится на выплатах.

Влияние срока кредита на итоговую сумму процентов

Срок кредита напрямую влияет на общую сумму, которую заемщик выплачивает в виде процентов. Чем дольше срок кредита, тем больше будет выплачено процентов. Это связано с тем, что процентные ставки обычно начисляются на остаток долга, который уменьшается медленно на протяжении длительного срока.

Для краткосрочных кредитов, например, на срок до одного года, проценты начисляются на более высокий остаток долга, и платежи обычно могут быть высокими, но срок возврата значительно короче. В свою очередь, при долгосрочных кредитах (например, ипотечных или автокредитах на 5–20 лет), процентные платежи часто распределяются на более длительный период, что снижает размер ежемесячных выплат, но общая сумма процентов значительно возрастает.

Расчет процентов на долгосрочных кредитах зачастую происходит по сложной процентной системе, где проценты начисляются не только на первоначальную сумму долга, но и на уже начисленные проценты. Это дополнительно увеличивает итоговую сумму, которую заемщик выплачивает по кредиту.

Например, при одинаковой процентной ставке и сумме кредита, кредит на 10 лет обернется большими затратами на проценты, чем кредит на 3 года. Это важно учитывать при принятии решения о сроке кредита, особенно если конечная стоимость кредита критична для заемщика.

Важно, что при длительных сроках кредитования процентная нагрузка может быть значительной, что влияет на общую финансовую стабильность заемщика. Поэтому всегда рекомендуется тщательно рассчитывать финансовые возможности, прежде чем выбирать срок кредита.

Порядок расчета процентов по аннуитетному платежу

Аннуитетный платеж состоит из двух частей: процентов по кредиту и погашения основного долга. Для каждого периода сумма процентов рассчитывается на остаток задолженности на начало периода.

Процентная ставка, установленная в договоре, делится на количество периодов в году (например, на 12 для ежемесячных платежей), что дает ставку за один период.

Формула расчета процентов за период:

Проценты = Остаток долга × (Годовая ставка / Количество периодов в году).

Ежемесячный аннуитетный платеж фиксирован и рассчитывается по формуле с учетом ставки и срока кредита, что обеспечивает равные платежи на весь период.

В начале срока большая часть аннуитета идет на погашение процентов, а с каждой выплатой доля основного долга увеличивается, так как остаток задолженности уменьшается.

После каждой оплаты остаток долга корректируется: вычитается сумма погашения основного долга, что влияет на сумму процентов следующего периода.

Для точного расчета используется формула аннуитетного платежа:

Платеж = Сумма кредита × (ставка за период × (1 + ставка за период)^кол-во периодов) / ((1 + ставка за период)^кол-во периодов − 1).

При досрочном погашении проценты пересчитываются на уменьшенный остаток долга, что снижает общую переплату.

Особенности расчета процентов при досрочном погашении кредита

При досрочном погашении кредита начисленные проценты рассчитываются исходя из фактического периода пользования заемными средствами. Основной принцип – проценты начисляются не на весь первоначальный срок, а только до даты погашения.

Если кредит предполагает дифференцированные платежи, то при досрочном погашении остаток долга уменьшается, и проценты пересчитываются исходя из оставшегося периода. В случае аннуитетных платежей банк обычно пересчитывает график платежей, уменьшая либо срок кредита, либо сумму последующих платежей.

Важно учитывать условия кредитного договора, в котором может быть прописана штрафная санкция или комиссия за досрочное погашение. В некоторых случаях процентная ставка при досрочном закрытии может быть фиксирована или пересчитана по специальной формуле.

При досрочном погашении проценты начисляются на остаток задолженности по фактическому количеству дней между платежами, исходя из годовой ставки и конкретного метода расчета (360 или 365 дней в году). Для точного вычисления рекомендуется использовать формулы:

Проценты = Остаток долга × Ставка × (Фактическое количество дней / Количество дней в году)

Это позволяет избежать переплаты и правильно определить сумму экономии. Важно запросить в банке детальный расчет процентов при досрочном погашении для проверки корректности начислений и исключения скрытых комиссий.

Как влияет изменение процентной ставки на выплату процентов

Процентная ставка – ключевой параметр, определяющий размер начисляемых по кредиту процентов. При повышении ставки на 1 процентный пункт сумма начисленных процентов за год увеличивается пропорционально оставшемуся основному долгу. Например, при кредите 1 000 000 рублей и ставке 10% годовых, годовые проценты составляют 100 000 рублей. Повышение ставки до 11% увеличит сумму процентов до 110 000 рублей, что приведет к дополнительной нагрузке в 10 000 рублей в год.

При снижении процентной ставки происходит обратный эффект – уменьшение общей переплаты по кредиту. Если ставка снижается с 12% до 9%, разница в 3 процентных пункта уменьшает начисляемые проценты пропорционально оставшемуся долгу. Это особенно выгодно при оставшемся большом остатке кредита, когда сокращение ставки значительно снижает итоговую сумму выплат.

Изменение процентной ставки может влиять не только на величину ежемесячного платежа, но и на общую длительность кредита. При фиксированном ежемесячном платеже снижение ставки ведёт к сокращению срока кредита, а повышение – к его удлинению при неизменном платеже.

Для заемщиков с кредитами по плавающей ставке регулярное отслеживание изменения ставки позволяет своевременно оценивать влияние на будущие платежи и корректировать бюджет. В случае резкого повышения ставки рекомендуется рассмотреть досрочное погашение части кредита, чтобы минимизировать дополнительную процентную нагрузку.

В условиях договоров с фиксированной ставкой изменение рыночных условий не отражается на выплатах, что обеспечивает стабильность планирования, но может привести к упущенной выгоде при снижении ставок.

Пример расчета процентов для разных типов кредитов

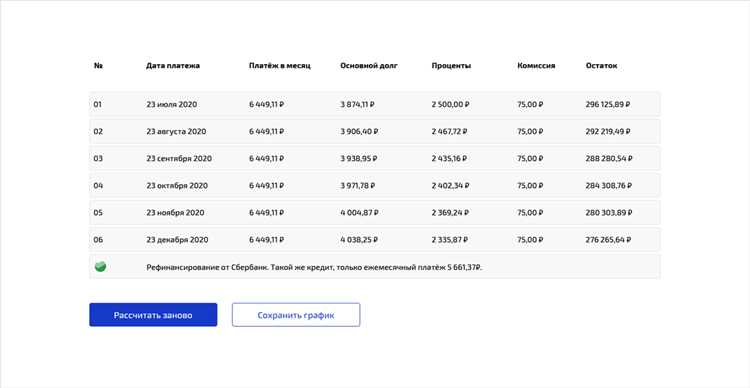

Для кредитов с аннуитетными платежами при сумме займа 500 000 рублей, ставке 12% годовых и сроке 12 месяцев ежемесячный платеж составит около 44 649 рублей. Из них в первый месяц около 5 000 рублей – проценты, остальные 39 649 рублей – погашение основного долга. С каждым последующим платежом доля процентов снижается, а часть на основной долг растёт.

В случае дифференцированных кредитов с такими же параметрами (500 000 рублей, 12% годовых, 12 месяцев) ежемесячный платеж уменьшается: в первый месяц сумма процентов составит 5 000 рублей, основной долг – 41 667 рублей, итого 46 667 рублей. Во второй месяц проценты рассчитываются от остатка долга (458 333 рубля), это 4 583 рубля, плюс постоянная часть основного долга 41 667 рублей, итого 46 250 рублей. Так платежи постепенно снижаются.

Для кредита с простыми процентами, если сумма 300 000 рублей, ставка 10% годовых, срок 6 месяцев, проценты рассчитываются по формуле: сумма × ставка × время в годах. Итоговые проценты составят 15 000 рублей (300 000 × 0.10 × 0.5). Их можно выплатить одним платежом в конце срока или равномерно распределить.

Для кредитов с начислением сложных процентов (например, ставка 15% годовых, капитализация ежемесячная, сумма 200 000 рублей, срок 1 год) итоговая сумма процентов рассчитывается по формуле сложного процента. После 12 месяцев долг составит примерно 232 200 рублей, из них 32 200 рублей – проценты, что на 2 200 рублей больше, чем при простых процентах.

При досрочном погашении в аннуитетных и дифференцированных кредитах проценты уменьшаются пропорционально уменьшению остатка основного долга. Рекомендуется перед досрочным погашением уточнять в банке методику перерасчета, так как она влияет на экономию по выплатам.

Вопрос-ответ:

Как рассчитываются проценты по кредиту с фиксированной ставкой?

Проценты по кредиту с фиксированной ставкой считаются по формуле простых процентов: основная сумма кредита умножается на годовую процентную ставку и на время пользования кредитом, выраженное в годах. Например, при кредите 100 000 ₽ под 10% годовых на 1 год, проценты составят 10 000 ₽. Важно, что ставка не меняется на весь срок, что позволяет точно планировать выплаты.

В чем разница между простыми и сложными процентами при кредитовании?

Простые проценты начисляются только на первоначальную сумму кредита без учета уже накопленных процентов. Сложные проценты предполагают, что проценты прибавляются к основному долгу, и в следующем периоде проценты считаются уже с увеличенной суммы. Это приводит к более высокой общей переплате. Сложные проценты часто применяются в случае капитализации или при расчетах по аннуитетным кредитам.

Как изменение процентной ставки влияет на итоговую сумму выплат по кредиту?

Рост процентной ставки приводит к увеличению суммы начисленных процентов и, соответственно, к большему общему платежу по кредиту. При снижении ставки общая переплата уменьшается. Если ставка изменяется в течение срока кредита (например, по кредитам с плавающей ставкой), то размер ежемесячных платежей или срок кредита могут корректироваться, что влияет на финансовую нагрузку заемщика.

Какие факторы влияют на расчет процентов при досрочном погашении кредита?

При досрочном погашении обычно учитывается сумма остатка основного долга на момент выплаты и период, за который уже начислены проценты. Некоторые банки пересчитывают проценты, уменьшая их в зависимости от срока, на который досрочно закрывается кредит. Также могут применяться комиссии или штрафы, прописанные в договоре. Правила варьируются, поэтому стоит внимательно изучать условия каждого конкретного кредита.

Почему при аннуитетных платежах размер процентов уменьшается с каждой выплатой?

Аннуитетный платеж включает часть процентов и часть основного долга. В начале кредита основная сумма большая, и проценты начисляются на всю сумму. С каждым платежом долг уменьшается, а значит, уменьшается база для начисления процентов. Поэтому в каждом следующем платеже доля процентов становится меньше, а доля погашения основного долга — больше, что постепенно снижает нагрузку на заемщика.

Какие методы применяются для расчёта процентов по кредиту и как они отличаются между собой?

Проценты по кредиту могут рассчитываться разными способами, в зависимости от условий договора и типа кредита. Наиболее распространены два метода: простой и сложный. Простой метод предполагает начисление процентов только на основную сумму займа, без учёта ранее начисленных процентов. Это значит, что процентная база остаётся постоянной на весь срок. Сложный метод — это начисление процентов не только на основную сумму, но и на накопленные проценты, что приводит к их увеличению со временем. Такой способ используется для кредитов с капитализацией процентов. Также встречается аннуитетный способ, когда ежемесячный платёж фиксирован, но доля процентов и основного долга меняется с каждой выплатой. Выбор метода напрямую влияет на итоговую сумму, которую придётся вернуть, поэтому важно внимательно изучать условия кредитного соглашения.