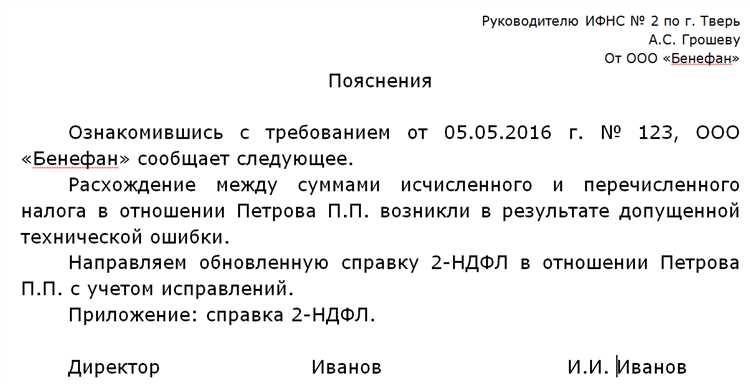

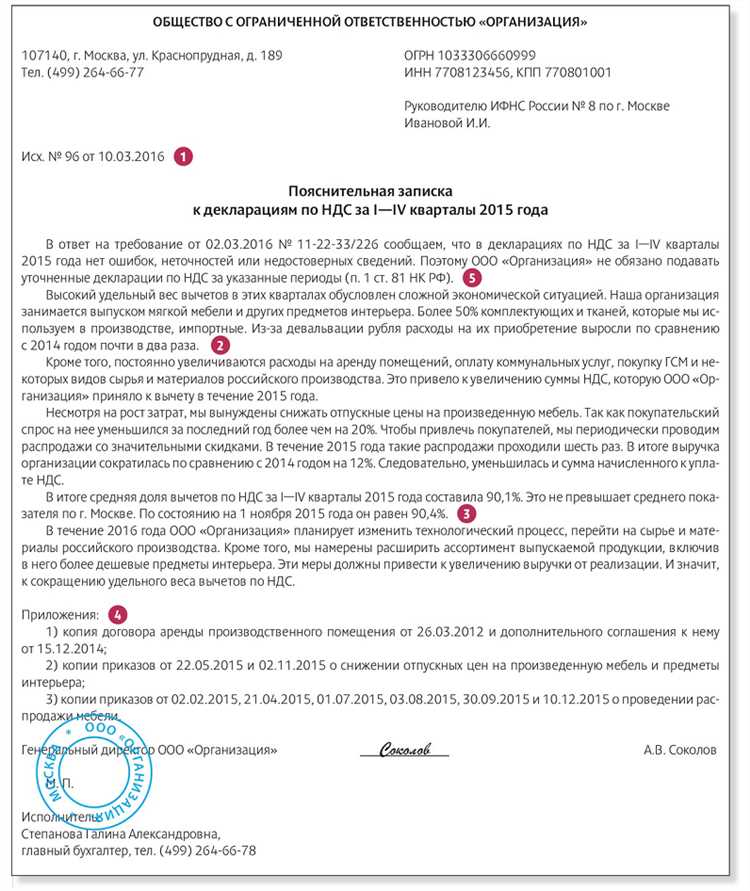

Запрос в Министерство финансов является официальным инструментом получения разъяснений по вопросам налогового и бюджетного законодательства. Для обеспечения оперативного и точного ответа необходимо придерживаться установленных требований к форме и содержанию документа.

Ключевым элементом запроса является четкое и конкретное изложение ситуации с указанием нормативных актов, вызывающих вопросы. Рекомендуется избегать обобщенных формулировок и сосредоточиться на конкретных правовых нормах, вызывающих затруднения в их применении.

Обязательной частью является указание данных заявителя: полное наименование организации или ФИО физического лица, контактные данные и идентификационные номера. Запрос должен быть составлен в письменной форме и направлен по установленным каналам связи, включая электронную почту или почтовый адрес Минфина.

Срок рассмотрения запроса составляет до 30 календарных дней с момента регистрации. В случае недостаточности информации или необходимости уточнений Минфин вправе запросить дополнительные данные. Соблюдение формальных требований позволяет ускорить процесс получения официального ответа и минимизировать риски возникновения спорных ситуаций с контролирующими органами.

Требования к оформлению запроса в Минфин

Запрос должен быть оформлен на официальном бланке организации или на чистом листе формата А4. В шапке документа указываются полное наименование отправителя, его ИНН и КПП, юридический адрес, контактные данные (телефон, электронная почта).

Заголовок запроса включает фразу «Запрос на получение разъяснений» с последующим указанием темы вопроса.

Текст запроса формируется в деловом стиле, без эмоциональных оценок и субъективных высказываний. В нем необходимо четко сформулировать суть вопроса, конкретизировать нормативные акты и пункты законодательства, по которым требуется разъяснение.

Обязательным элементом является ссылка на основания для запроса, например, нормы Налогового кодекса или другие регулирующие документы. При необходимости следует привести фактические данные и примеры из практики, которые требуют уточнения.

Запрос подписывается уполномоченным лицом организации с расшифровкой подписи и датой составления. В случае направления запроса от имени юридического лица, необходимо приложить доверенность, если подпись ставит представитель.

Формат подачи запроса допускает как бумажный, так и электронный вид. При отправке по электронной почте файл должен быть в формате PDF, подписан электронной подписью уполномоченного лица.

Запросы, оформленные с нарушением установленных требований, могут быть оставлены без рассмотрения или возвращены на доработку.

Как определить правильную тему и формулировку вопроса

Перед направлением запроса в Министерство финансов необходимо четко определить правовую природу ситуации и конкретный аспект, по которому требуется разъяснение. Ошибочно выбранная тема или расплывчатая формулировка могут привести к отказу в ответе или получению неконкретной информации.

Первым шагом следует проанализировать нормативную базу, относящуюся к предмету запроса. Если вопрос касается налогообложения, важно установить, о каком налоге идет речь (например, НДС, налог на прибыль, НДФЛ), какие положения Налогового кодекса вызывают затруднение и в каком контексте они применяются.

Формулировка вопроса должна быть предельно точной, исключающей двусмысленность. Необходимо избегать абстрактных или гипотетических ситуаций. Вместо этого лучше описывать фактические обстоятельства, к которым нужно применить норму права. Например: «Подлежит ли обложению НДС операция по безвозмездной передаче оборудования между двумя российскими организациями, если стороны состоят в одной группе компаний?»

Рекомендуется избегать включения нескольких разнородных тем в один запрос. Если необходимо получить разъяснения по разным статьям или видам налогов, каждый вопрос следует оформлять отдельно. Это повышает вероятность получения исчерпывающего и адресного ответа.

Также важно учитывать полномочия Минфина: министерство не рассматривает индивидуальные споры, не даёт оценки доказательствам и не заменяет судебные инстанции. Поэтому формулировка должна касаться толкования норм, а не разрешения конкретного конфликта.

Перед отправкой запроса полезно сопоставить его содержание с уже опубликованными письмами Минфина по аналогичным темам. Это позволит скорректировать формулировку, исключить дублирование и уточнить акценты.

Какие документы и сведения приложить к запросу

Для того чтобы Минфин мог дать развернутое и релевантное разъяснение, к письменному запросу следует приложить исчерпывающий комплект документов и сведений, подтверждающих суть вопроса. Недостаток информации может привести к возврату запроса без рассмотрения.

- Копии нормативных актов, на которые ссылается заявитель. Если вопрос касается применения конкретных положений закона, постановления или приказа, необходимо приложить копии или указать точные реквизиты нормативных документов, вызывающих сомнение в трактовке.

- Выписки из договоров или соглашений. В случае, если запрос касается конкретной хозяйственной операции, следует приложить выписки из договоров, указав существенные условия, влияющие на квалификацию сделки (суммы, стороны, сроки, предмет обязательства).

- Бухгалтерские и налоговые документы. При наличии спорной ситуации, связанной с учетом или налогообложением, необходимо предоставить фрагменты учетных регистров, копии счетов-фактур, первичных документов, деклараций, расчетов.

- Сведения о правовой позиции заявителя. Полезно изложить, какое именно толкование заявитель считает правильным, с обоснованием своей позиции и указанием причин возникновения неясности.

- Реквизиты ранее полученных разъяснений. Если аналогичный вопрос уже рассматривался ранее (заявителем или третьими лицами), необходимо указать дату, номер письма Минфина или другого органа, и приложить копию при наличии.

Всю сопровождающую информацию необходимо структурировать и оформить в виде приложений с указанием их наименований и количества листов в сопроводительном письме. Это упрощает внутреннюю обработку запроса и повышает вероятность получения содержательного ответа.

Куда и каким способом отправлять запрос в Минфин

Запросы на получение официальных разъяснений направляются в Министерство финансов Российской Федерации по почтовому адресу: 109097, г. Москва, ул. Ильинка, д. 9. Указание точного адреса обязательно при отправке бумажного письма. На конверте следует четко обозначить: «В Министерство финансов Российской Федерации».

В электронном виде запрос можно направить через официальный портал Минфина – minfin.gov.ru. На главной странице следует перейти в раздел «Обращения граждан и организаций» и выбрать форму для направления обращения юридического лица или гражданина. Запрос должен быть подписан квалифицированной электронной подписью (КЭП), если он направляется от имени организации.

Также возможна подача через систему электронного документооборота (СЭД), если ваша организация подключена к МЭДО (Межведомственный электронный документооборот). В этом случае документ направляется напрямую через интеграцию с Минфином, с обязательным соблюдением формата и реквизитов, предусмотренных нормативами взаимодействия.

Для ускорения рассмотрения рекомендуется дублировать бумажное письмо в электронном виде. Это особенно важно, если запрос связан с текущими обязательствами по налоговой или бюджетной отчетности.

При выборе способа отправки учитывайте срок доставки и подтверждение получения. Почтовые отправления желательно направлять с уведомлением о вручении. Электронные – через платформы, обеспечивающие регистрацию и статус прохождения документа.

Сроки рассмотрения запросов и получения ответов

Срок рассмотрения обращения в Минфин России регулируется Федеральным законом от 02.05.2006 № 59-ФЗ. Стандартный срок – 30 календарных дней с даты регистрации обращения. В этот период включается внутренняя проверка, анализ вопроса и подготовка ответа.

Если запрос требует межведомственного согласования или анализа большого объема нормативной информации, срок может быть продлен, но не более чем на 30 календарных дней. О продлении заявитель должен быть уведомлен в письменной форме с указанием причин.

Для ускорения обработки важно направлять запрос в точное структурное подразделение Минфина, компетентное по рассматриваемому вопросу. Указание конкретной нормы права и четкая формулировка проблемы также снижают вероятность возврата обращения без ответа.

Запросы, направленные в электронном виде через официальный сайт Минфина с использованием формы обратной связи, также подлежат рассмотрению в установленные законом сроки. Однако фактическая дата отсчета срока начинается с момента регистрации обращения, а не отправки.

При отсутствии ответа в течение 30 дней заявитель вправе направить повторное обращение или жалобу в Минфин или в прокуратуру на нарушение сроков рассмотрения.

Как корректно ссылаться на нормативные акты в запросе

Ссылки на нормативные акты в запросе должны быть точными и соответствовать официальной структуре. Указывайте полное наименование документа, дату его принятия, номер и источник опубликования. Например: Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учёте».

Если вы цитируете конкретную норму, обязательно приводите её номер и формулировку без сокращений и искажений. Пример корректного указания: пункт 3 статьи 8 Федерального закона от 6 декабря 2011 г. № 402-ФЗ.

Не используйте сокращения вроде «ФЗ-402» или «Закон о бухучёте», так как они не являются юридически корректными обозначениями. Такие упрощения могут привести к двусмысленности.

Если акт имеет редакции, актуальность цитируемой нормы должна соответствовать дате направления запроса. Рекомендуется указывать, в редакции какого документа действует норма, если это принципиально для сути вопроса. Например: в редакции, действующей с 1 января 2025 года.

При ссылке на подзаконные акты (например, приказы Минфина), приводите полное наименование, дату и номер. Например: Приказ Минфина России от 2 июля 2010 г. № 66н. Указание источника публикации (например, «зарегистрирован в Минюсте») включайте, если это важно для обоснования правовой позиции.

Если рассматриваемая ситуация затрагивает положения нескольких нормативных актов, располагайте их в порядке юридической силы: сначала законы, затем указы, потом приказы и письма. Это упростит восприятие текста специалистами Минфина.

Никогда не ссылайтесь на неофициальные источники – только на официальные тексты, опубликованные в «Собрании законодательства Российской Федерации», «Российской газете» или на официальных правовых порталах.

Как оформить повторный запрос при отсутствии ответа или необходимости уточнений

Если на первоначальный запрос в Минфин не получен ответ в установленный срок либо полученное разъяснение требует уточнений, необходимо направить повторное обращение с соблюдением ряда формальных требований.

Повторный запрос оформляется письменно и должен включать ссылки на ранее направленное обращение. Важно указать регистрационный номер или дату исходящего письма, чтобы обеспечить идентификацию запроса в системе документооборота Минфина.

- Начинайте текст с указания на обстоятельства: отсутствие ответа или необходимость дополнительного разъяснения.

- Четко указывайте, в чем именно заключается проблема – например, пропущен срок, не раскрыт ключевой аспект вопроса, отсутствует правовая аргументация.

- Формулируйте вопрос конкретно, избегая расширения тематики первоначального запроса.

При необходимости уточнения позиции Минфина по ранее полученному ответу целесообразно:

- Привести цитату из ответа, вызывающую сомнение или требующую пояснений.

- Указать, какое именно положение законодательства вызывает затруднение в применении на практике.

- Попросить дать более детальное толкование с указанием возможных правовых последствий.

Если первый запрос направлялся через портал «Госуслуги» или по электронной почте, повторное обращение желательно дублировать на бумажном носителе с подтверждением отправки – почтовой квитанцией или отметкой о приеме.

Во избежание отклонения запроса как дублирующего, следует прямо обозначить его как «повторный» и изложить новые основания: отсутствие ответа, правовая неясность, неполнота позиции ведомства.

Подписывать повторный запрос должен тот же заявитель, который направлял первичное обращение. Если обращение направляется от имени организации, необходимо приложить доверенность или приказ, подтверждающий полномочия представителя.

Типичные ошибки при составлении запроса и как их избежать

Ошибка №1 – неопределённость формулировок. Минфин не рассматривает общие или гипотетические вопросы. Недостаточно спросить, «как применять статью 264 НК РФ». Следует указать конкретную ситуацию, в которой возникает вопрос: например, «можно ли учесть затраты на обслуживание арендованного оборудования по договору № 15/22 от 01.03.2025 в составе прочих расходов на основании подпункта 1 пункта 1 статьи 264 НК РФ».

Ошибка №2 – отсутствие правового основания для обращения. Если в запросе нет ссылки на конкретную норму, вызывающую сомнение, или неправильно указан источник (например, упоминается несуществующая редакция закона), разъяснение не даётся. Нужно чётко сослаться на актуальную норму и указать, какой аспект её применения вызывает затруднение.

Ошибка №3 – попытка получить консультацию по конкретным действиям или операциям. Минфин не рассматривает случаи, когда просят подтвердить правомерность конкретной схемы или налогового подхода по конкретному договору. Запрос должен касаться толкования норм, а не проверки правомерности действий.

Ошибка №4 – игнорирование требований к оформлению. Если организация направляет запрос без подписи уполномоченного лица или не указывает свои реквизиты, документ не будет принят к рассмотрению. Обязательно наличие исходящего номера, даты, подписанта с должностью и, при направлении в бумажной форме, оттиска печати (если она используется).

Ошибка №5 – дублирование ранее направленного запроса. Если ранее по аналогичному вопросу уже направлялось обращение и ответ получен, повторное направление запроса без новых обстоятельств не имеет смысла. При необходимости уточнения нужно сослаться на номер предыдущего ответа и изложить, что именно требует дополнительного разъяснения.

Ошибка №6 – вложения не прилагаются, несмотря на необходимость. Если запрос касается конкретного договора, учетной политики или документа, от содержания которого зависит ответ, соответствующие копии следует приложить. Иначе Минфин может отказаться от рассмотрения запроса из-за неполноты сведений.

Для исключения этих ошибок необходимо сверить запрос с положениями статьи 34.2 НК РФ, Приказа Минфина № 173н от 13.11.2015 и требованиями к обращениям, установленными Постановлением Правительства № 840 от 16.08.2012.

Вопрос-ответ:

Можно ли направить запрос в Минфин от имени организации, или он должен быть от физического лица?

Запрос может быть направлен как от физического лица, так и от юридического. Важно, чтобы в тексте письма четко указывались реквизиты отправителя — полное наименование организации, ИНН, адрес, а также фамилия и должность подписанта. Если запрос готовится на фирменном бланке, это поможет быстрее идентифицировать источник обращения. При этом содержание запроса должно быть конкретным и не выходить за рамки компетенции Минфина.

Обязан ли Минфин давать ответ на мой запрос? Есть ли какие-то основания для отказа?

Минфин не обязан давать ответ, если обращение не подпадает под его полномочия или составлено некорректно. Например, если вопрос относится к практике применения норм, находящихся в ведении другого ведомства (например, ФНС или Минэкономразвития), письмо может быть перенаправлено или оставлено без ответа. Также причиной отказа может быть отсутствие конкретики, правовой аргументации или необходимой информации в тексте запроса.

Нужно ли прикладывать копии документов при обращении за разъяснением?

Если вы ссылаетесь на конкретную ситуацию, связанную с документами (например, договор, бухгалтерская проводка, налоговая декларация), имеет смысл приложить соответствующие выдержки или копии. Это поможет специалистам Минфина лучше понять суть запроса. Однако при этом следует исключить персональные данные третьих лиц и соблюдать конфиденциальность.

Сколько ждать ответа на письмо, отправленное в Минфин?

Срок рассмотрения письменных обращений граждан и организаций составляет до 30 дней со дня регистрации входящего письма. Иногда ответ может быть дан раньше, но в случаях, когда требуется дополнительное согласование или анализ, срок может быть продлен еще на 30 дней — при условии, что отправителю направят уведомление об этом. Стоит учитывать, что обращения, отправленные по электронной почте без ЭЦП, могут быть оставлены без рассмотрения.