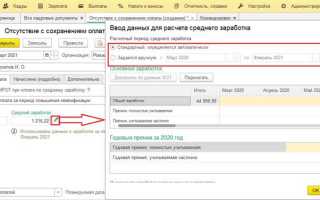

При предоставлении сотруднику оплачиваемых отпусков, временной нетрудоспособности, командировок и других периодов, когда за ним сохраняется средний заработок, работодатель обязан произвести расчет в соответствии с установленными правилами. Основой для расчета служит Постановление Правительства РФ № 922 от 24.12.2007. Средний заработок определяется за расчетный период, равный 12 календарным месяцам, предшествующим событию.

В расчет включаются все начисления, облагаемые страховыми взносами, за исключением выплат, не связанных с выполнением трудовых обязанностей (например, материальная помощь). Выплаты учитываются по дате начисления, а не по дате выплаты. Если в расчетный период попадают исключаемые дни (например, отпуск по уходу за ребёнком или временная нетрудоспособность), он сокращается на соответствующее количество календарных дней.

Формула расчета: Средний дневной заработок = Общая сумма выплат за расчетный период / (Количество календарных дней в расчетном периоде – исключаемые дни). Полученный средний дневной заработок умножается на количество оплачиваемых дней. При расчете важно точно учитывать календарные данные, а также корректно исключать периоды, не подлежащие учету.

Если сотрудник работает неполное рабочее время или недавно принят, применяется усреднённый расчет на основании фактически отработанных месяцев. В некоторых случаях возможно использование расчетного периода меньше 12 месяцев – например, если работник не имел дохода в более ранние месяцы по уважительным причинам. Такие ситуации требуют особого внимания и документального подтверждения.

Когда выплачивается средний заработок и при каких условиях

Средний заработок сохраняется за работником в случаях, прямо предусмотренных Трудовым кодексом РФ. К ним относятся: время отпуска, период командировки, временное отстранение от работы не по вине сотрудника, выходные по уходу за ребёнком, вынужденный прогул при незаконном увольнении, а также время исполнения государственных обязанностей.

Выплата среднего заработка производится в обычные сроки выплаты зарплаты, если иное не установлено внутренними документами организации или трудовым договором. Например, при предоставлении ежегодного отпуска выплата должна быть осуществлена не позднее чем за три календарных дня до его начала (ст. 136 ТК РФ).

Если речь идёт о командировке, сумма среднего заработка за дни нахождения вне основного места работы выплачивается в составе командировочных – как правило, после предоставления авансового отчета. При вынужденном прогуле по решению суда или инспекции труда работодатель обязан перечислить компенсацию за весь период отсутствия на рабочем месте из расчета среднего заработка.

Сохранение среднего заработка также гарантируется при прохождении медицинского осмотра, если он осуществляется в рабочее время и предусмотрен законом или локальными нормативными актами работодателя.

Важно учитывать, что при расчётах всегда берётся заработок за предыдущие 12 месяцев. Если в этот период сотрудник не имел дохода (например, находился в отпуске по уходу за ребёнком), берётся фактически отработанное время, либо месяцы до периода отсутствия.

Какие периоды включаются в расчет среднего заработка

Для расчета среднего заработка используется расчетный период – 12 месяцев, предшествующих месяцу, в котором сохраняется заработок. Если работник отработал менее года, берётся фактически отработанное время.

В расчет включаются только дни и месяцы, когда за сотрудником сохранялась зарплата, начислялись выплаты или производилась фактическая работа. Учитываются все виды вознаграждений, предусмотренные системой оплаты труда, за исключением специальных компенсаций (например, при командировках).

Включаются периоды:

– работы, в том числе в выходные и праздничные дни, если за них была начислена зарплата;

– временной нетрудоспособности, если за этот период выплачивались пособия;

– отпусков с сохранением заработка (ежегодный оплачиваемый, дополнительный и т. д.);

– простоя по вине работодателя с оплатой в размере, установленном Трудовым кодексом;

– иных оплачиваемых периодов, когда работник не исполнял обязанности, но сохранял за собой средний заработок (например, при выполнении государственных обязанностей).

Не включаются в расчет периоды, когда работник не получал доход: неоплачиваемые отпуска, прогулы, отстранение от работы без сохранения оплаты, а также время простоя по вине работника или по причинам, не зависящим от сторон, если он не оплачивался.

При неполном расчетном периоде средний заработок рассчитывается пропорционально отработанным дням. В каждом случае необходимо проверить, чтобы в расчет попадали только те выплаты, которые предусмотрены Постановлением Правительства РФ № 922.

Как определить расчетный период для начислений

Если сотрудник отработал менее 12 месяцев, берётся фактически отработанное время с первого дня трудового договора до конца месяца, предшествующего выплате. При этом дни, исключаемые из расчета (например, отпуск по болезни, командировки, простои по вине работодателя и т.д.), не входят в расчетный период и заменяются предшествующими днями, когда сотрудник реально работал.

Если в расчетном периоде полностью отсутствовали выплаты, и замены невозможны, применяется средняя заработная плата, определяемая по соглашению или по нормативным актам, либо берутся аналогичные периоды с начислениями.

Важно учитывать, что если в расчетном периоде были повышения заработной платы, необходимо сделать пересчет предыдущих выплат с учетом коэффициента повышения, если это предусмотрено внутренними документами организации или коллективным договором.

Что входит и не входит в состав выплат для расчета

При определении среднего заработка учитываются только выплаты, связанные с трудовой деятельностью. Включаются начисления, на которые начисляются страховые взносы, и которые не носят разовый или компенсационный характер.

В состав включаются:

– оплата по окладу, тарифной ставке или сдельной системе оплаты;

– доплаты за совмещение, расширение зоны обслуживания, выполнение обязанностей временно отсутствующего работника;

– надбавки за стаж, квалификацию, условия труда, работу в ночное время или в выходные;

– премии, если они предусмотрены системой оплаты труда и выплачиваются регулярно (ежемесячно, ежеквартально);

– районные коэффициенты и процентные надбавки за работу в особых климатических условиях.

Не включаются:

– выплаты социального характера: материальная помощь, оплата проезда, подарки, компенсация за питание;

– разовые премии и вознаграждения, не предусмотренные системой оплаты труда;

– выплаты за счёт прибыли, дивиденды, участие в распределении доходов;

– компенсации за неиспользованный отпуск, выходные пособия и другие выплаты при увольнении;

– командировочные расходы: суточные, оплата проезда, проживания и т.п.

Если в расчетный период попали выплаты, не подлежащие учету, они должны быть исключены из базы. Аналогично, если выплата была начислена ошибочно или за периоды, не входящие в расчетный, её также необходимо исключить при расчете среднего заработка.

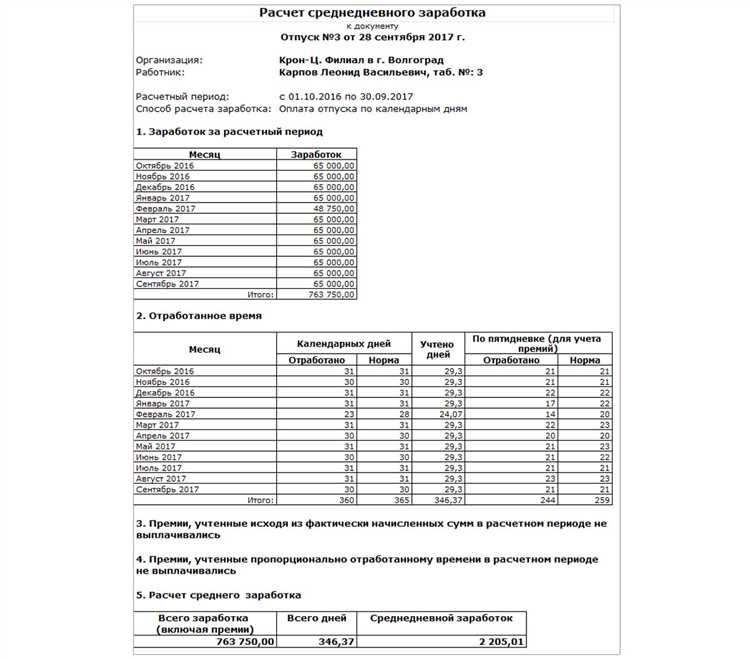

Формула расчета среднего заработка с примерами

Для расчета среднего заработка используется следующая формула:

Средний дневной заработок = Сумма начислений за расчетный период / Количество календарных дней расчетного периода (за вычетом исключаемых)

В расчетный период обычно входит 12 месяцев, предшествующих месяцу начала сохраняемой выплаты. Исключаются дни, когда работник был в отпуске по беременности и родам, в отпуске без сохранения зарплаты или на больничном.

Пример 1:

Работник уходит в отпуск с 10 июля 2025 года. Расчетный период – с 1 июля 2024 по 30 июня 2025. За этот период начислено 720 000 ₽. Из расчетного периода исключены 14 календарных дней больничного.

Количество дней расчетного периода: 365 – 14 = 351

Средний дневной заработок: 720 000 / 351 = 2 051,28 ₽

Пример 2:

Сотрудник отправляется в командировку с сохранением среднего заработка. Расчетный период – 1 января по 31 декабря 2024 года. Начислено 600 000 ₽. Исключений нет.

Количество календарных дней: 366 (високосный год)

Средний дневной заработок: 600 000 / 366 = 1 639,34 ₽

Полученный средний дневной заработок применяется для расчета суммы сохраняемой выплаты исходя из количества оплачиваемых календарных дней (например, дней отпуска, командировки и т.д.).

Как учитывать отпуск, больничные и простои при расчете

При расчете выплаты с сохранением среднего заработка необходимо учитывать особенности включения в расчет различные периоды отсутствия работника.

- Отпуск (ежегодный и дополнительные оплачиваемые отпуска) включается в расчет среднего заработка наравне с фактически отработанным временем. В этот период сохраняется средний заработок полностью.

- Больничные листы принимаются во внимание с суммами, которые выплачивались за время нетрудоспособности. Для расчета среднего заработка учитываются все выплаты, связанные с больничным, кроме неучитываемых компенсаций (например, материальная помощь без оснований).

- Простои по вине работодателя включаются в расчет как периоды сохранения среднего заработка. Если простой подтвержден приказом или актом, выплаты за простой учитываются при расчете.

Если периоды отсутствия не имеют оплату или оплачиваются по особым правилам (например, простой по вине работника, неоплачиваемый отпуск), эти дни исключаются из расчетного периода или учитываются с нулевой оплатой, в зависимости от конкретных норм и ситуации.

При расчете среднего заработка важно точно определить продолжительность каждого периода и сумму начислений за него. Включение данных периодов позволяет сохранить объективность и соответствие требованиям законодательства.

Вопрос-ответ:

Как правильно учитывать отпускные дни при расчёте выплаты с сохранением среднего заработка?

При расчёте среднего заработка отпускные дни включаются в расчетный период как дни с сохранением заработка. Их сумма учитывается для определения среднего дневного дохода. Если работник находился в отпуске, при расчёте средней выплаты учитываются фактически полученные суммы за период, включающий отпуск, что позволяет сохранить уровень дохода без снижения.

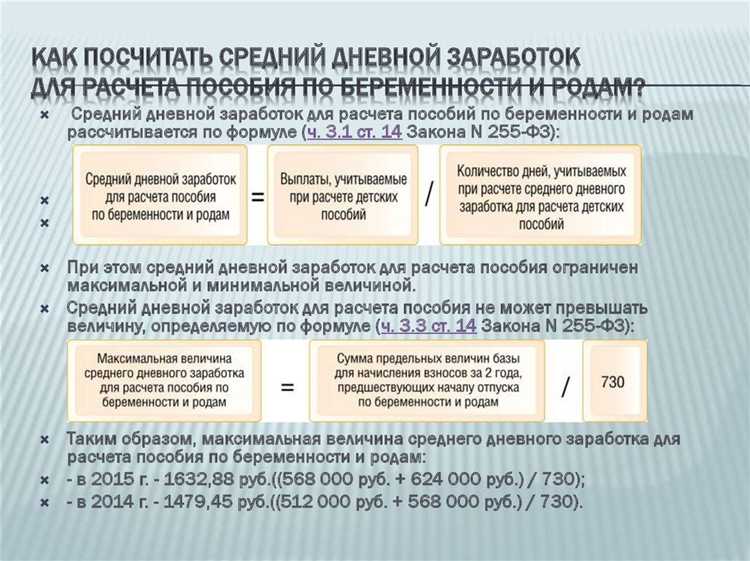

Включаются ли больничные выплаты в расчет среднего заработка для выплат?

Больничные выплаты включаются в расчет среднего заработка, если они были начислены в расчетном периоде и не превышают установленных законом лимитов. При этом учитываются суммы, полученные за время временной нетрудоспособности, так как они влияют на общий доход работника и должны отражаться в среднем заработке для выплат.

Как определить расчетный период для вычисления среднего заработка?

Расчетный период обычно составляет двенадцать календарных месяцев, предшествующих месяцу, в котором производится выплата. Важно исключать периоды, когда работник отсутствовал без сохранения заработка, а также учитывать периоды с больничными и отпусками с сохранением среднего дохода, чтобы расчет отражал реальный уровень дохода за последний год.

Что делать, если в расчетном периоде были простои, и как они влияют на выплату с сохранением среднего заработка?

Простой с сохранением среднего заработка учитывается как время работы с сохранением дохода, поэтому суммы, выплаченные за простой, включаются в расчет. Если простой был с оплатой, то эти выплаты нужно включить в расчетный период. При отсутствии оплаты простой исключается из расчетного периода, чтобы не искажать средний доход.

Какие выплаты не учитываются при расчете среднего заработка для выплат?

В расчет среднего заработка не включаются премии и дополнительные выплаты, которые носят разовый характер, выплаты компенсаций за неиспользованный отпуск, а также суммы, полученные сверх нормальной заработной платы, если они не являются регулярной частью дохода. Это помогает избежать искажения показателя среднего заработка.