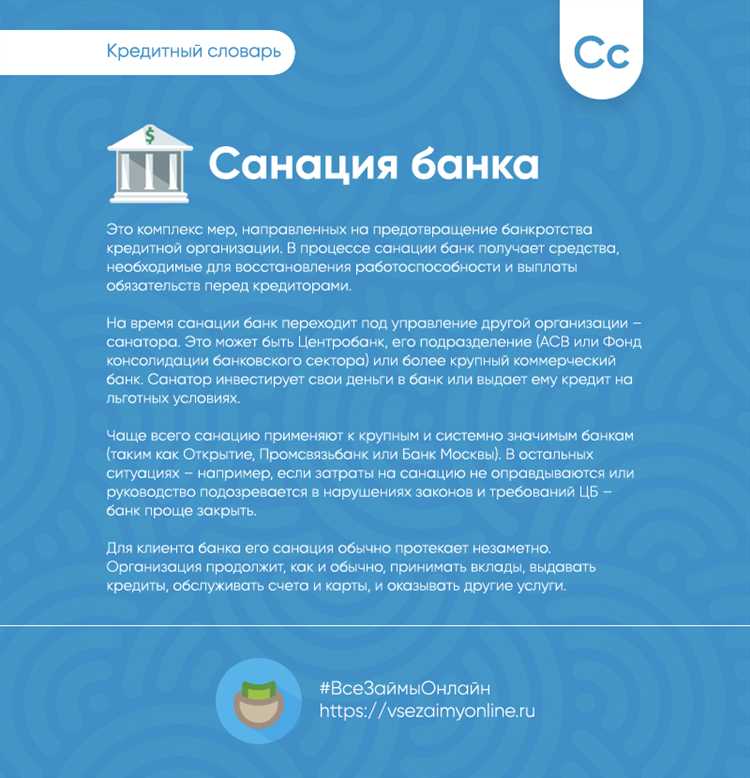

Санация банка – это комплекс мероприятий, направленных на восстановление его платежеспособности и финансовой устойчивости без полного ликвидирования. Процедура применяется в случае ухудшения качества активов, недостатка капитала или угрозы банкротства. Основная цель санации – предотвратить системные риски и сохранить доверие вкладчиков.

В рамках санации могут использоваться различные инструменты: вливание дополнительного капитала, реструктуризация долгов, передача проблемных активов специализированным структурам, смена менеджмента и корректировка бизнес-модели. Решения принимаются регуляторами совместно с собственниками и кредиторами, чтобы обеспечить максимальную эффективность и минимальные потери для финансовой системы.

Важно понимать, что санация отличается от банкротства тем, что предполагает продолжение деятельности банка и защиту интересов вкладчиков, а не его ликвидацию. Для успешного проведения процедуры критически важно своевременное выявление проблем и прозрачное взаимодействие с регулирующими органами.

Причины, по которым банк нуждается в санации

Санация банка проводится при устойчивом ухудшении его финансового состояния, угрожающем стабильности и платежеспособности. К ключевым причинам относятся:

- Высокий уровень проблемных кредитов – когда доля необслуживаемых или сомнительных с точки зрения возврата займов превышает 10-15% от кредитного портфеля, что снижает ликвидность и провоцирует убытки.

- Недостаток капитала – снижение собственных средств банка ниже нормативных значений по требованиям Центрального банка, что делает невозможным покрытие рисков и выполнение обязательств перед клиентами.

- Нарушение нормативов ликвидности – дефицит средств для своевременного исполнения обязательств, например, неспособность обеспечить выплаты по счетам клиентов и кредиторам в краткосрочной перспективе.

- Систематические убытки – отрицательный финансовый результат в нескольких отчетных периодах подряд, вызванный неэффективным управлением, ошибками в кредитной политике или внешними экономическими факторами.

- Утрата доверия вкладчиков и партнеров – массовое изъятие депозитов, ухудшение репутации, что приводит к ускоренному сокращению ликвидных ресурсов.

- Нарушения в управлении и контроле – случаи мошенничества, некомпетентность руководства или недостаточный контроль со стороны органов надзора, приводящие к искажению отчетности и увеличению рисков.

Для своевременного запуска санационных мер необходимо проводить регулярный анализ качества активов, оценку рисков и контроль за нормативами. В случае выявления хотя бы одного из перечисленных факторов, без вмешательства государства или инвесторов вероятность банкротства значительно возрастает.

Основные методы санации банковских учреждений

Санация банков реализуется через комплекс мер, направленных на восстановление платежеспособности и ликвидности. К ключевым методам относится докапитализация – увеличение уставного капитала за счет средств инвесторов или государства, что укрепляет финансовую базу банка и позволяет покрыть убытки.

Реструктуризация проблемных активов включает перевод «плохих» кредитов в специализированные фонды или списание безнадежных задолженностей, что снижает нагрузку на баланс и улучшает качество портфеля.

Привлечение временного управляющего с правами на принятие оперативных решений позволяет оптимизировать внутренние процессы, сократить расходы и повысить контроль над рисками.

Объединение с более устойчивым финансовым институтом (слияние или присоединение) обеспечивает доступ к дополнительным ресурсам и клиентской базе, что повышает шансы на стабильное функционирование.

Государственная поддержка в форме гарантий по обязательствам или предоставления ликвидности на льготных условиях помогает избежать кассового разрыва и сохранить доверие вкладчиков.

Автоматизация и модернизация систем управления рисками снижают вероятность повторного возникновения критической ситуации за счет своевременного мониторинга и аналитики.

Эффективная коммуникация с клиентами и инвесторами направлена на сохранение репутации и предотвращение панических изъятий вкладов.

Выбор методов зависит от степени проблемности банка, масштабов финансовых нарушений и регуляторных требований. Оптимальная комбинация мер позволяет минимизировать потери и обеспечить долгосрочную устойчивость учреждения.

Роль Центрального банка в процессе санации

Центральный банк выступает ключевым инициатором и координатором санации банковских учреждений. Его задачи включают выявление проблемных банков, оценку финансового состояния и разработку конкретных мер по восстановлению платежеспособности.

Одним из инструментов Центрального банка является проведение стресс-тестов и анализ качества активов для определения объема убыточных и проблемных кредитов. По результатам анализа регулятор формирует план санации, согласующийся с собственниками и руководством банка.

Центральный банк может применить несколько методов санации: докапитализацию через инвестиции государства или других участников, реорганизацию баланса путем списания безнадежных активов, реструктуризацию долговых обязательств. При необходимости регулятор предоставляет краткосрочную ликвидную поддержку, используя инструменты рефинансирования.

Для контроля за реализацией плана санации назначаются временные управляющие или наблюдательные советы, подотчетные Центральному банку. Это позволяет оперативно реагировать на отклонения от запланированных показателей и корректировать меры санации.

Центральный банк устанавливает четкие критерии успешности санации, включающие восстановление нормативов достаточности капитала, ликвидности и снижение доли проблемных кредитов до приемлемого уровня. По итогам реализации мер регулятор оценивает возможность возврата банка к самостоятельной деятельности без дополнительных внешних вливаний.

Таким образом, роль Центрального банка сводится к комплексному управлению процессом санации, включая диагностику, планирование, контроль и регулирование финансового состояния проблемного банка, обеспечивая защиту интересов вкладчиков и стабильность банковской системы в целом.

Юридические процедуры при проведении санации банка

Основные юридические этапы санации включают:

- Принятие решения о санации. Решение принимает ЦБ или уполномоченный орган после анализа финансового состояния банка и оценки рисков. Документально оформляется приказом или решением, с обязательным уведомлением всех заинтересованных сторон.

- Назначение временной администрации. Если санация сопряжена с высокими рисками, ЦБ вводит временную администрацию для управления банком. Это обеспечивается специальным приказом с указанием полномочий и сроков деятельности администрации.

- Заключение договора о санации. Договор заключается между собственником (акционерами) банка и инвестором (санатором) или сторонними организациями, которые берут на себя обязательства по финансовому оздоровлению. В договоре прописываются конкретные меры, сроки, порядок контроля и ответственность сторон.

- Изменение учредительных документов. В процессе санации может потребоваться корректировка уставных документов банка, например, увеличение уставного капитала, изменение состава органов управления. Все изменения проходят регистрацию в регистрирующих органах согласно требованиям Федерального закона № 129-ФЗ «О государственной регистрации юридических лиц».

- Обеспечение прав кредиторов и вкладчиков. В рамках санации выполняются требования законодательства о приоритете удовлетворения требований вкладчиков и кредиторов. Юридически закрепляется порядок информирования и защиты их интересов, в том числе через публикации и официальные уведомления.

- Контроль и отчетность. Санатор обязан регулярно предоставлять отчетность ЦБ и контролирующим органам. Юридически фиксируется обязанность раскрытия полной информации о ходе санации и выполнении договорных обязательств.

- Завершение санации и возврат контроля. По итогам восстановления платежеспособности составляется акт завершения санации, который утверждается ЦБ. Право управления возвращается собственникам или новым управляющим согласно новым уставным положениям и договору.

Рекомендации:

- Внимательно фиксировать все юридические решения и документы, связанные с санацией, с соблюдением сроков регистрации и уведомления.

- Обеспечивать прозрачность процедуры для предотвращения претензий со стороны акционеров, кредиторов и регуляторов.

- Использовать квалифицированную юридическую поддержку на всех этапах для корректного оформления договоров и взаимодействия с регуляторами.

Влияние санации на вкладчиков и клиентов банка

Санация направлена на стабилизацию финансового состояния банка и обеспечение защиты интересов вкладчиков. Вкладчики сохраняют право на возврат своих средств в пределах страхового возмещения, установленного законодательством. Обычно это сумма до 1,4 млн рублей, что минимизирует риски потерь для большинства клиентов.

В случае санации банк продолжает обслуживать клиентов, включая проведение платежей и выдачу кредитов, что снижает вероятность прекращения доступа к счетам и переводам. Однако возможны временные ограничения на операции с крупными суммами для предотвращения оттока ликвидности.

Клиенты, имеющие вклады сверх страховой суммы, могут столкнуться с задержками в возврате превышающей части средств. Эти вопросы решаются через реструктуризацию обязательств или продажу активов банка в рамках санации.

Рекомендуется вкладчикам внимательно следить за официальными уведомлениями регулятора и банка, а также своевременно использовать возможности для перевода средств в другие финансовые учреждения при появлении риска ухудшения ситуации.

Санация способствует снижению системных рисков в банковском секторе, что в долгосрочной перспективе сохраняет доверие клиентов и устойчивость финансовой системы в целом.

Финансовые инструменты, используемые для санации

Прямые государственные вливания часто реализуются через субординированные кредиты или безвозмездные трансферты, направленные на ликвидизацию кассового разрыва и поддержание платежеспособности. При этом важно, чтобы такие средства имели четко оговоренные условия возврата и контроль за целевым использованием.

Привлечение долгосрочного финансирования на межбанковском рынке или от специализированных фондов санации обеспечивает дополнительные резервы ликвидности. Часто используются гарантии или поручительства со стороны государства, что снижает стоимость заимствований и повышает доверие контрагентов.

Продажа проблемных активов, включая проблемные кредиты и ценные бумаги, отдельным инвесторам или специализированным организациям позволяет снизить кредитные риски и улучшить качество баланса. Для ускорения процедуры применяются методы дисконтирования и переоценки с учетом рыночных реалий.

Реструктуризация обязательств банка, включая пересмотр сроков и условий выплаты долгов, снижает нагрузку на денежные потоки и создает условия для постепенного восстановления финансовых показателей без немедленного давления со стороны кредиторов.

Применение финансовых деривативов и хеджирующих инструментов позволяет ограничить валютные и процентные риски, что критично при наличии значительных внешних обязательств или колебаний на финансовых рынках.

Комплексное использование этих инструментов требует строгого мониторинга и прозрачности, чтобы избежать наращивания скрытых проблем и обеспечить устойчивое восстановление банка в рамках нормативных требований и стратегии санации.

Примеры успешной санации банков в России

Банк «Траст» стал одним из первых крупных случаев санации в рамках новой модели с участием Фонда консолидации банковского сектора (ФКБС), созданного в 2017 году. После выявления масштабных проблем в балансе, связанных с выдачей сомнительных кредитов, Центральный банк передал «Траст» под управление банка «Открытие». Итогом реструктуризации стало преобразование «Траста» в специализированный банк для управления непрофильными и проблемными активами, что позволило вернуть часть средств в финансовую систему.

Банк «ФК Открытие» также прошёл через санацию с участием ЦБ в 2017 году. Проблемы возникли из-за агрессивной политики кредитования и высокой доли вложений в корпоративные облигации. Центробанк ввёл временную администрацию, докапитализировал банк через ФКБС и полностью сменил менеджмент. К 2021 году банк продемонстрировал стабильные финансовые показатели, значительно сократил риски и стал участником консолидации банковского сектора, приняв на себя управление рядом санируемых учреждений.

Промсвязьбанк был передан на санацию в конце 2017 года и впоследствии трансформирован в опорный банк для оборонно-промышленного комплекса. Благодаря этому решению удалось сохранить устойчивость расчётов по гособоронзаказу, а также обеспечить стабильную работу кредитного учреждения в условиях санкционного давления. Центральный банк провёл полную реструктуризацию активов и сменил собственников, сосредоточив стратегию на работе с государственными контрактами и предприятиями ВПК.

Российский Капитал до начала санации в 2008 году находился на грани банкротства. Санация проводилась с участием Агентства по страхованию вкладов (АСВ) и завершилась успешной интеграцией банка в структуру Дом.РФ в 2018 году. Это позволило создать специализированный институт развития жилищного финансирования с полным банковским функционалом, ориентированным на ипотеку, строительное финансирование и выпуск инфраструктурных облигаций.

Эти примеры демонстрируют эффективность индивидуального подхода к санации в зависимости от целей: возврат активов, сохранение системных функций, поддержка приоритетных отраслей. Успешная реализация санации требует жёсткого контроля за операционной деятельностью, смены менеджмента и прозрачной стратегии реструктуризации.

Последствия санации для экономики и банковского сектора

Санация банка влияет на экономику страны как на макроуровне, так и внутри банковской системы. Один из прямых эффектов – сохранение ликвидности в финансовом секторе. Например, при санации банка «Открытие» в 2017 году Центробанк направил в качестве поддержки более 2 трлн рублей, что предотвратило возможный эффект домино в межбанковских расчётах.

На уровне сектора санация способствует сохранению клиентской базы проблемного банка и уменьшает вероятность панических снятий вкладов. При этом увеличиваются риски концентрации – как это произошло с «Трастом», через который были агрегированы проблемные активы ряда санируемых банков. Это ведёт к формированию крупных финансовых структур с высоким уровнем участия государства.

Для бюджета последствия не всегда однозначны: государственные вливания снижают краткосрочные риски, но могут повышать долгосрочную фискальную нагрузку. Так, расходы на санации через Фонд консолидации банковского сектора в 2017–2019 гг. составили порядка 3% от годового бюджета, что ограничило финансирование других направлений.

С точки зрения конкуренции, санация и последующая передача активов аффилированным структурам способны снижать уровень рыночной прозрачности. Это приводит к деформации конкурентной среды и затрудняет выход на рынок новым игрокам. Одновременно стабилизация системы повышает доверие со стороны международных инвесторов, особенно если она сопровождается прозрачной отчетностью и сменой управленческой команды.

Для улучшения эффекта санации рекомендуется внедрение жестких критериев отбора банков, подлежащих спасению, а также регулярная публикация данных о затратах и конечных выгодоприобретателях. Это снижает вероятность морального риска и способствует укреплению дисциплины в банковском секторе.