Сбор за пользование водными ресурсами уплачивается организациями и индивидуальными предпринимателями, использующими водные объекты для хозяйственной или иной деятельности. Это обязательный неналоговый платеж, регулируемый Водным кодексом РФ и Налоговым кодексом РФ. Плательщиками выступают как пользователи поверхностных вод, так и подземных источников, включая предприятия энергетики, промышленности, сельского хозяйства и водоснабжения.

Средства, поступающие в бюджет от данного сбора, зачисляются в полном объеме в федеральный бюджет. Это закреплено подпунктом 1 пункта 1 статьи 50 Бюджетного кодекса РФ. Региональные и муниципальные бюджеты не участвуют в распределении этих средств, несмотря на то, что использование водных ресурсов зачастую осуществляется на территории конкретных субъектов РФ.

Распределением и контролем за использованием поступивших средств занимается Федеральное казначейство. Конкретное назначение расходов определяется в рамках федеральных программ, в том числе по охране водных объектов, поддержанию водохозяйственного баланса и модернизации гидротехнических сооружений. Плательщикам важно учитывать коды бюджетной классификации (КБК) при перечислении сборов, чтобы избежать некорректного зачисления и штрафов.

Рекомендация: при формировании платёжного поручения указывать КБК 180 1 11 02090 01 1000 110, действующий на 2025 год, и проверять реквизиты на сайте Федерального казначейства или в консультативных письмах ФНС России. Это поможет избежать возвратов платежей и просрочек по обязательствам.

Какие виды сборов за водные ресурсы предусмотрены законодательством

Российское законодательство предусматривает несколько видов платежей за использование водных ресурсов, каждый из которых регулируется отдельными правовыми актами и направлен на компенсацию воздействия на водную среду.

1. Плата за пользование водными объектами устанавливается в соответствии с Водным кодексом РФ и взимается с пользователей, получивших право водопользования на основании договора или решения. Размер зависит от категории водопользования (например, для хозяйственно-питьевых целей, энергетики, орошения), объема забора воды и типа водоисточника (поверхностный или подземный).

2. Сбор за сброс сточных вод в водные объекты регулируется постановлениями Правительства РФ и Федеральным законом № 7-ФЗ «Об охране окружающей среды». Платеж зависит от объема сбрасываемых вод и уровня загрязняющих веществ. Превышение установленных нормативов ведет к повышенному коэффициенту расчета платы.

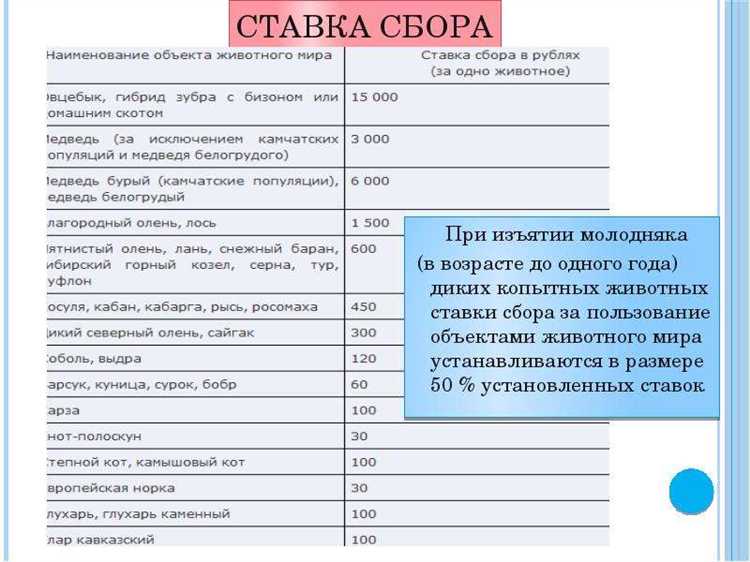

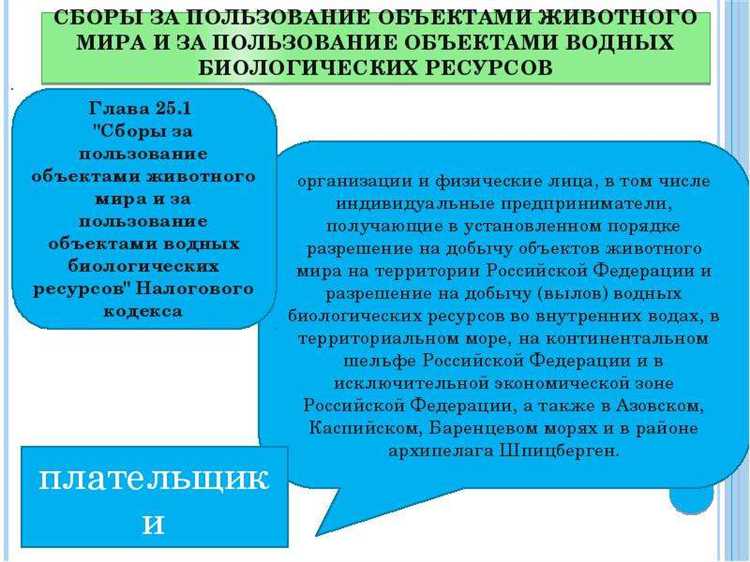

3. Сбор за использование водных биологических ресурсов установлен Налоговым кодексом РФ (гл. 25.1). Он касается юридических и физических лиц, осуществляющих добычу рыбы, моллюсков, ракообразных и других водных биоресурсов. Ставки устанавливаются ежегодно и дифференцируются по видам ресурсов и бассейновым округам.

4. Водный налог взимается в соответствии с главой 25 Налогового кодекса РФ и касается субъектов, осуществляющих водозабор без лицензии или договоров водопользования, в частности в целях промышленности, охлаждения оборудования, а также в процессе добычи полезных ископаемых. Он применяется в отдельных случаях, не охватываемых прямыми договорами аренды водных объектов.

Для корректного исчисления платежей рекомендуется использовать утвержденные Минприроды РФ методики и формы отчетности, а также регулярно отслеживать изменения в нормативных правовых актах, так как ставки и порядок внесения платежей могут корректироваться ежегодно.

В какой бюджет зачисляется плата за водопользование по водному кодексу

Согласно статье 126 Водного кодекса Российской Федерации, плата за пользование водными объектами зачисляется в бюджеты в зависимости от уровня собственности на водные ресурсы. Основной объем поступлений направляется в федеральный бюджет.

Если водный объект находится в федеральной собственности, вся сумма платы за его использование поступает в доход федерального бюджета. Это относится к рекам, озёрам и иным водоёмам, включённым в перечень, утверждённый Правительством РФ.

В случаях, когда водные объекты находятся в собственности субъектов Российской Федерации, сбор за водопользование зачисляется в региональный бюджет соответствующего субъекта. При этом распоряжение водными объектами осуществляется на основании договоров, заключённых органами исполнительной власти субъекта.

Муниципальные образования не наделены правом собственности на водные объекты, поэтому местные бюджеты не участвуют в распределении данной платы.

Платежи администрируются налоговыми органами. Реквизиты и порядок перечисления указываются в договоре водопользования и могут отличаться в зависимости от юрисдикции водного объекта. Несвоевременное или некорректное перечисление средств влечёт ответственность в рамках Бюджетного и Налогового кодексов РФ.

Рекомендуется при заключении договора использовать официальные данные Росводресурсов и Минприроды России, чтобы корректно определить получателя платежа и избежать нарушений бюджетного законодательства.

Как распределяются поступления от сбора между уровнями бюджета

Поступления от сбора за пользование водными ресурсами в Российской Федерации подлежат разграничению между бюджетами разных уровней в соответствии с Бюджетным кодексом РФ и нормативными актами, регулирующими порядок администрирования и зачисления доходов.

Основной объем средств поступает в федеральный бюджет. Это касается тех случаев, когда водные объекты находятся в федеральной собственности или используются для нужд федерального значения, включая водозабор для снабжения стратегических объектов и навигации.

Однако предусмотрены и случаи зачисления средств в бюджеты субъектов Российской Федерации. Такое распределение применяется, если:

- водный объект находится в собственности субъекта РФ или передан ему в безвозмездное пользование;

- использование осуществляется в рамках региональных программ водоснабжения или водоотведения;

- речь идет о поверхностных водах, не включенных в федеральный реестр.

Муниципальные бюджеты, как правило, не получают прямых поступлений от платы за водопользование. Исключение составляют случаи, когда муниципалитеты являются собственниками водных объектов на основании решений о передаче полномочий.

Распределение поступлений также зависит от кода бюджетной классификации (КБК), закрепленного за видом водопользования. Например:

- использование поверхностных вод – поступления, как правило, федеральные;

- забор подземных вод – при наличии лицензии субъекта – может зачисляться в региональный бюджет;

- использование водных объектов для целей сброса сточных вод – распределяется в зависимости от полномочий по разрешению сбросов.

Для корректного определения бюджета зачисления необходимо обращаться к действующим редакциям БК РФ, нормативным актам субъекта РФ и информации Федерального казначейства по текущим КБК.

Чем отличается зачисление сбора за водозабор и за пользование биоресурсами

Сбор за водозабор (то есть за забор воды из водных объектов) поступает в бюджеты субъектов Российской Федерации. Это регулируется пунктом 1 статьи 41 Водного кодекса РФ и статьёй 14 Бюджетного кодекса РФ. Средства направляются в региональные бюджеты по месту использования ресурса, что обеспечивает финансирование природоохранных мероприятий на соответствующей территории.

Сбор за пользование объектами водных биологических ресурсов зачисляется в федеральный бюджет. Основание – статья 40 Налогового кодекса РФ и положения Закона «О рыболовстве и сохранении водных биологических ресурсов». Доходы от этого сбора относятся к неналоговым доходам федерального уровня, поскольку биоресурсы находятся в исключительной собственности государства, независимо от местонахождения.

Ключевое различие заключается в том, что плата за водозабор используется в интересах региона, а сбор за биоресурсы централизованно аккумулируется в федеральной казне. Поэтому предприятиям важно правильно классифицировать вид водопользования, чтобы корректно определять порядок отчетности и бюджетный уровень зачисления средств.

Как отражаются начисления и поступления сбора в бюджетной отчетности

Начисления сбора за пользование водными ресурсами фиксируются по соответствующим кодам бюджетной классификации (КБК) в разделе доходов бюджета. В федеральном бюджете это обычно КБК 105 1 08 04010 01 0000 110, в региональных – КБК, утвержденные местными нормативными актами.

Поступления отражаются на основании кассовых документов и выписок органов казначейства в формах отчетности 0503127 и 0503128, где указываются суммы по каждому виду дохода раздельно. Корректность данных обеспечивается сверкой с реестрами платежей плательщиков.

Аналитический учет ведется в регистрах расчетов с плательщиками, отражая начисления, поступления и задолженность. Для устранения расхождений между начисленными и фактически поступившими суммами рекомендуется регулярная сверка с налоговыми и водоохранными органами.

При выявлении переплат или задолженностей бюджетная отчетность дополняется соответствующими корректировками с указанием причин и способов их устранения, что фиксируется в пояснительных документах к отчетности.

Какие органы контролируют зачисление сбора за водные ресурсы

Федеральная налоговая служба (ФНС) отвечает за учет и контроль правильности начисления и поступления сбора в бюджет. Она проверяет полноту и своевременность платежей, а также корректность расчетов, исходя из заявленных данных водопользователей.

Министерство природных ресурсов и экологии РФ выполняет функции контроля за соблюдением требований водного законодательства, в том числе ведет учет объектов водопользования и обеспечивает взаимодействие с налоговыми органами по вопросам поступления сбора.

Федеральное агентство водных ресурсов (Росводресурсы) контролирует нормативы и лимиты использования водных ресурсов, что напрямую влияет на базу расчета сбора. Агентство передает в ФНС информацию о разрешениях и объемах водопользования.

Региональные органы исполнительной власти наделены полномочиями контролировать правильность начислений и зачислений сбора в пределах субъектов федерации, обеспечивая координацию между местными бюджетами и федеральными структурами.

Рекомендуется водопользователям своевременно предоставлять точную отчетность и подтверждающие документы, чтобы минимизировать риски налоговых санкций и ошибок в зачислении сборов.

Вопрос-ответ:

Кто получает средства от сбора за пользование водными ресурсами?

Поступления от сбора поступают в бюджеты разных уровней — федеральный, региональный или местный. Точная схема зависит от вида водного ресурса и целей использования. Например, средства за забор воды из реки могут идти в региональный бюджет, а за пользование биоресурсами — в федеральный. Законодательство устанавливает конкретные правила распределения, чтобы обеспечить финансирование природоохранных мероприятий и управления водными объектами.

Какие правила определяют, куда именно зачисляется сбор за водные ресурсы?

Распределение средств регулируется специальными нормами водного и бюджетного законодательства. В них прописано, какие виды сборов поступают в федеральный бюджет, а какие — в бюджеты субъектов или муниципалитетов. Ключевым фактором является назначение сбора и вид водных ресурсов, которыми пользуются. Эти правила обеспечивают прозрачность и контроль за использованием собранных средств.

Влияет ли место расположения водного объекта на то, куда поступит сбор?

Да, место водного объекта играет роль. Если ресурс находится на территории определенного региона, средства, собранные за его использование, обычно направляются в бюджет этого региона или муниципалитета. Однако при использовании водных объектов федерального значения часть доходов может поступать в федеральный бюджет. Таким образом, географическая принадлежность объекта учитывается при распределении средств.

Можно ли узнать конкретную статью бюджета, куда зачисляется сбор за водопользование?

Да, поступления отражаются в бюджетной отчетности по конкретным статьям доходов. Эти статьи определяются нормативными актами и бюджетной классификацией. Они позволяют точно учесть суммы, поступающие от использования водных ресурсов, что способствует прозрачности и контролю за бюджетными средствами. Для каждого вида сбора предусмотрена отдельная статья в бюджете.

Кто контролирует правильность зачисления сбора за пользование водными ресурсами?

Контроль ведут уполномоченные органы государственной власти, такие как налоговые службы и специализированные инспекции по охране водных ресурсов. Они проверяют правильность расчётов, своевременность платежей и корректность зачислений в бюджет. Также возможно участие органов аудита и финансового контроля для обеспечения соответствия законодательству и предотвращения нарушений.

В какой бюджет зачисляется сбор за пользование водными ресурсами?

Сбор за пользование водными ресурсами поступает в бюджеты разных уровней в зависимости от типа объекта и характера использования. Как правило, часть средств направляется в федеральный бюджет, а часть — в бюджеты субъектов Российской Федерации. Конкретное распределение регулируется законодательством и может зависеть от того, идет ли речь о водозаборе, водопользовании для хозяйственно-бытовых целей или о пользовании водными биологическими ресурсами. Такой подход обеспечивает целевое использование поступлений и поддержку мероприятий по охране и рациональному использованию водных ресурсов.

Какие особенности учёта и зачисления сбора за пользование водными ресурсами существуют для предприятий?

Организации и индивидуальные предприниматели, использующие водные ресурсы, обязаны своевременно исчислять и уплачивать сбор согласно установленным нормам. Сбор отражается в бухгалтерской и бюджетной отчетности, при этом средства перечисляются в специальные счета, предназначенные для зачисления таких платежей. Контроль за правильностью начислений и перечислений ведут уполномоченные органы, что исключает возможность нецелевого использования средств. Для предприятий важно вести точный учет объёмов водопользования, чтобы корректно определить сумму сбора и избежать штрафных санкций.