Синдицированный кредит представляет собой форму финансирования, при которой несколько банков или финансовых организаций объединяют ресурсы для предоставления крупной суммы займа одному заемщику. Такой механизм применяется преимущественно при крупных инвестиционных проектах, где сумма кредита превышает возможности одного кредитора.

Основное преимущество синдицированного кредита – распределение рисков между участниками синдиката. Каждый кредитор несет ответственность только за свою часть займа, что снижает вероятность финансовых потерь при дефолте заемщика.

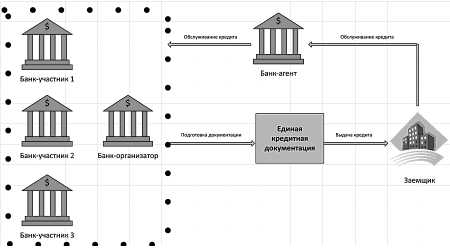

Процесс организации синдицированного кредита включает этапы формирования кредитного консорциума, согласование условий, распределение обязательств и контроль исполнения. Важной особенностью является назначение одного из банков ведущим агентом, который осуществляет коммуникацию с заемщиком и управляет выплатами.

Синдицированные кредиты широко используются в международной практике, особенно в сфере инфраструктурных проектов, слияний и поглощений, а также корпоративного финансирования. Их структура и условия регулируются как внутренними нормами банков, так и международными стандартами, что обеспечивает прозрачность и безопасность сделок.

Как формируется синдицированный кредит и кто участвует в его выдаче

В структуре синдицированного кредита выделяют несколько ключевых участников. Инициатором обычно выступает заемщик, которому требуется значительный объем финансирования, превышающий возможности одного банка. Аранжер – банк или финансовый посредник, который организует синдикацию, проводит переговоры и формирует пул кредиторов.

Лид-менеджер отвечает за координацию сделки, сбор заявок и подготовку документов. Он же контролирует распределение средств и дальнейшее сопровождение кредита. Остальные участники – это банки, которые присоединяются к синдикату, принимая на себя часть кредитного риска и финансирования.

Каждый кредитор подписывает кредитное соглашение с четко определенной долей участия, лимитами и обязанностями. Распределение рисков и доходов происходит пропорционально вложенным средствам. Такой механизм позволяет уменьшить нагрузку на отдельный банк и обеспечить заемщику более выгодные условия.

Рекомендуется заранее определить максимальный размер займа, критерии отбора участников и порядок внесения изменений в договор. При выборе партнеров следует учитывать их финансовую устойчивость и опыт работы с крупными проектами, что снижает риски и упрощает процесс согласования.

Преимущества синдицированного кредита для заемщика и кредиторов

Для заемщика синдицированный кредит позволяет получить крупную сумму финансирования, которую один банк обычно не выдал бы из-за высоких рисков. Распределение кредита между несколькими участниками снижает требования к обеспечению и упрощает условия. Такой формат позволяет оптимизировать график погашения и условия процентных ставок за счет конкуренции внутри синдиката.

Кроме того, синдицированный кредит расширяет финансовые возможности заемщика, сохраняя при этом стабильные условия по сравнению с привлечением множества отдельных займов. Это уменьшает административные расходы и упрощает управление долгом.

Для кредиторов участие в синдицированном кредите снижает риск концентрации в кредитном портфеле за счет диверсификации. Каждый банк принимает на себя часть суммы, что ограничивает потенциальные потери в случае дефолта заемщика.

Синдикация дает возможность распределять риски и получать комиссионные за организацию сделки. Кредиторы могут укрепить деловые связи и совместно развивать крупные проекты, которые по отдельности были бы недоступны из-за ограничений капитала или регуляторных требований.

Таким образом, синдицированный кредит является инструментом, который одновременно обеспечивает масштабное финансирование для заемщика и эффективное распределение рисков и доходов для кредиторов.

Основные риски и способы их распределения между участниками синдиката

Распределение рисков внутри синдиката происходит через пропорциональное участие кредиторов в сумме займа. Каждый банк или финансовая организация принимает на себя долю риска, соответствующую своей части финансирования. Это снижает индивидуальное бремя и стимулирует совместный контроль за заемщиком.

Важный механизм – назначение ведущего агента (lead arranger), который координирует сбор информации, мониторинг и взаимодействие с заемщиком, минимизируя операционные риски для остальных участников. Он также отвечает за своевременное исполнение условий договора и информирование синдиката о любых изменениях.

Договор синдицированного кредита содержит положения об ответственности каждого участника, механизмы компенсации убытков и порядок распределения штрафных санкций. Для минимизации юридических рисков применяют стандартизированные формы соглашений и тщательно проверяют правовой статус заемщика и обеспечений.

В части рыночных рисков участники могут использовать хеджирование – например, свопы процентных ставок или валютные форварды, что позволяет ограничить воздействие неблагоприятных колебаний на доходность кредита.

Таким образом, структурирование синдицированного кредита предусматривает детальное распределение рисков и формирование механизмов контроля и компенсации, что обеспечивает устойчивость кредитного соглашения и защищает интересы всех участников.

Процедура оформления и ключевые документы синдицированного кредита

Процесс оформления синдицированного кредита начинается с выбора координатора синдиката, который отвечает за организацию взаимодействия между участниками и заемщиком. Координатор инициирует подготовку основного пакета документов и проводит переговоры с кредиторами.

Основные этапы процедуры оформления:

- Предварительный анализ заемщика и подготовка финансовой модели, подтверждающей способность обслуживать долг.

- Формирование предварительного соглашения – term sheet, в котором закрепляются ключевые условия кредита: сумма, сроки, ставка, права и обязанности сторон.

- Создание синдицированного кредитного договора, регулирующего отношения всех участников и заемщика, включая распределение долей и механизм участия в управлении рисками.

- Подписание договора и дополнительных соглашений, таких как соглашение о гарантиях, поручительствах и обеспечении.

- Передача средств в соответствии с условиями договора и контроль за их использованием и обслуживанием.

Ключевые документы при оформлении синдицированного кредита включают:

- Term Sheet (предварительное соглашение) – содержит основные параметры сделки и обязательства сторон на этапе переговоров.

- Синдицированный кредитный договор – главный документ, фиксирующий права, обязанности, условия и процедуры взаимодействия всех участников.

- Соглашение о синдицировании – регулирует внутренние отношения между кредиторами, включая механизм распределения рисков и ответственности.

- Документы обеспечения – залоговые договора, гарантии, поручительства, обеспечивающие выполнение обязательств заемщика.

- Раскрытие информации и подтверждающие документы – финансовая отчетность, юридические заключения, подтверждающие состояние заемщика и легитимность сделки.

Рекомендуется заранее определить порядок внесения изменений в договоры, а также процедуры разрешения споров между участниками. Это минимизирует риски и ускоряет процесс принятия решений в ходе эксплуатации кредита.

Как распределяются проценты и погашение по синдицированному кредиту

Проценты и основная сумма долга по синдицированному кредиту распределяются между кредиторами пропорционально их доле участия в займе. Если, например, банк участвует в синдикате на 25 %, он получает 25 % процентов и возврат той же доли основного долга.

Выплаты заемщика осуществляются через агента синдиката – один из банков-участников, назначенный на эту роль. Агент аккумулирует средства от заемщика и перераспределяет их между участниками синдиката согласно условиям кредитного соглашения. Он не несёт финансовых рисков, но отвечает за корректность расчётов и своевременность выплат.

График уплаты процентов и возврата основного долга согласуется заранее и закрепляется в договоре. Проценты чаще всего выплачиваются ежеквартально, основной долг – равными долями (амортизация) или единым платежом в конце срока (bullet-погашение). Возможны смешанные варианты.

В случае досрочного погашения, сумма также делится пропорционально, если иное не предусмотрено соглашением. Некоторые договоры содержат положения о компенсации досрочного возврата, особенно при фиксированной процентной ставке.

При наличии просрочек или дефолта, действия координируются через собрание кредиторов. Решения о реструктуризации или иные меры принимаются большинством голосов, распределённых по объёму участия. Это снижает риск несанкционированных действий со стороны отдельных участников и обеспечивает защиту интересов группы.

Типичные случаи применения синдицированных кредитов в бизнесе

Финансирование капиталоёмких проектов – наиболее частая причина привлечения синдицированного кредита. Это касается строительства промышленных объектов, заводов, транспортной инфраструктуры, а также энергетических комплексов. Пример: создание нефтеперерабатывающего завода требует вложений в десятки миллиардов рублей, что превышает кредитные лимиты одного банка. Участие нескольких кредиторов позволяет собрать необходимую сумму и распределить риски.

Сделки по слиянию и поглощению (M&A) часто реализуются с привлечением синдицированных кредитов, особенно при покупке крупных компаний или активов за границей. Компании используют заёмные средства для частичного или полного выкупа долей. Это позволяет сохранить оборотный капитал и ускорить реализацию сделки.

Рефинансирование ранее полученных крупных обязательств также является основанием для синдицированного займа. Компании пересматривают структуру задолженности с целью снижения стоимости обслуживания долга, увеличения сроков погашения или консолидации нескольких кредитов в один. Это особенно актуально при изменении рыночных ставок или ухудшении условий предыдущих договоров.

Финансирование международной экспансии – ещё один типичный случай. При выходе на зарубежные рынки крупные производственные и торговые компании используют синдицированные кредиты для открытия представительств, закупки оборудования и создания логистической инфраструктуры. Кредиторы из разных стран могут принимать участие в синдикате, что повышает доверие к проекту в международной среде.

Обеспечение оборотного капитала при нестабильной конъюнктуре возможно при помощи краткосрочного синдицированного финансирования. Такой подход используется, когда необходимо срочно пополнить ликвидность в условиях роста сырьевых цен, сезонного увеличения закупок или валютных колебаний. Привлечение нескольких банков позволяет оперативно закрыть кассовые разрывы без длительных процедур одобрения.