Счет 23 «Вспомогательные производства» применяется для учета затрат, связанных с изготовлением продукции, выполнением работ и оказанием услуг, не относящихся к основному виду деятельности организации. В издательской сфере данный счет используется для отражения расходов, связанных с подготовкой и выпуском печатной продукции, включая журналы, газеты, брошюры и иные периодические и непериодические издания.

На счете 23 накапливаются затраты, формирующие себестоимость изданий, в том числе стоимость материалов (бумага, краска, переплетные материалы), оплата труда персонала редакции и производственных подразделений, амортизация оборудования, услуги сторонних организаций (например, типографий), а также косвенные расходы, распределяемые между видами изданий.

Учет ведется по каждому виду продукции, выпуск которой оформляется калькуляцией. По окончании отчетного периода затраты с кредита счета 23 списываются на дебет счета 20, 26 либо 44 в зависимости от характера выпускаемой продукции и способа ее распространения. Если продукция реализуется, затраты переходят на счет 44 «Расходы на продажу». При внутреннем использовании изданий – например, для информационного обеспечения – затраты могут быть отнесены на общехозяйственные расходы.

Для точного учета рекомендуется организовать аналитический учет по каждому виду издания и стадии производственного процесса. Это позволяет контролировать затраты на подготовку оригинал-макетов, редактирование, верстку, печать и распространение. Ведение аналитики по заказам и подразделениям также обеспечивает прозрачность учета и обоснованность формирования себестоимости.

Отражение затрат на подготовку макета печатного издания

Затраты на подготовку макета печатного издания относятся к прямым производственным расходам и подлежат отражению на счете 23 «Вспомогательные производства». Учет ведется раздельно по каждому виду продукции (в данном случае – по каждому наименованию издания), с указанием конкретных этапов работ.

К таким расходам относят оплату труда дизайнеров, верстальщиков, корректоров, а также стоимость привлеченных услуг по разработке макета, включая заключённые договоры подряда или оказания услуг. Все понесённые суммы формируют себестоимость выпуска.

При использовании собственного персонала начисленная заработная плата с отчислениями во внебюджетные фонды учитывается по дебету счета 23 с аналитикой по конкретному изданию и виду работ. При привлечении сторонних организаций затраты отражаются по договорным документам на основании актов выполненных работ или счетов-фактур.

Материалы, использованные при подготовке макета (например, фотобумага, цветопробы, расходные материалы), также относятся на счет 23 при условии, что они прямо связаны с данным этапом производства. Их списание оформляется накладными или требованием-накладной.

По завершении подготовки макета сумма накопленных затрат закрывается на счет 20 «Основное производство», если издательская деятельность является основным видом, либо на счет 29 при наличии специализированных участков. Корреспонденция при этом осуществляется на основании сводной справки-расчета или внутреннего акта.

Учет расходных материалов для изготовления тиража

Расходные материалы, используемые при изготовлении печатной продукции, учитываются на счете 23 как часть производственных затрат. К ним относятся бумага, картон, краска, пленка, клеевые составы и иные компоненты, потребляемые в процессе тиражирования.

При передаче материалов со склада в производство их стоимость списывается с 10 счета на счет 23 на основании накладных или требований-накладных. Отражение операции в бухгалтерском учете производится проводкой:

| Дебет 23 | Кредит 10 | – переданы материалы в производство для изготовления тиража |

Для обеспечения точности учета важно фиксировать объемы израсходованных материалов по каждому тиражу отдельно. При централизованной закупке бумаги и других ресурсов распределение их стоимости осуществляется по видам продукции пропорционально тиражам или на основе нормативов.

Если в процессе изготовления возникают отходы, пригодные к дальнейшему использованию, их стоимость учитывается по счету 10 с применением соответствующих субсчетов. Возвратные отходы оформляются актами и приходуются по фактической или расчетной стоимости:

| Дебет 10 | Кредит 23 | – оприходованы возвратные отходы производства |

При отражении фактических затрат по выпуску изданий необходимо сверять объем потребленных материалов с установленными нормами. Превышение норм следует обосновывать и документировать, так как это влияет на себестоимость продукции.

Использование аналитического учета по номенклатуре и тиражам позволяет отслеживать эффективность использования материалов и выявлять отклонения. Это важно как для управленческого анализа, так и для составления бухгалтерской отчетности.

Формирование себестоимости при печати изданий внутри организации

На счете 23 отражаются прямые и косвенные затраты, связанные с производством изданий в собственных полиграфических подразделениях. Включаются расходы на расходные материалы (бумага, краски, пластинки), оплату труда работников, задействованных в процессе печати, а также амортизация оборудования и прочие накладные расходы, связанные с производством тиража.

Для точного формирования себестоимости необходимо учитывать фактический расход материалов и времени работы оборудования. Расход материалов фиксируется по нормативам, скорректированным по результатам инвентаризаций и фактических списаний. Затраты труда распределяются по фактически отработанным часам, включая начисления на заработную плату.

Амортизация оборудования распределяется пропорционально времени эксплуатации на конкретном заказе с учетом выбранного метода начисления амортизации. Накладные расходы учитываются на основании калькуляции, отражая долю общих затрат производства, непрямо связанных с конкретным тиражом.

Все указанные затраты аккумулируются на счете 23 и служат основой для определения полной себестоимости изданий. При этом корректное распределение накладных расходов и точное отражение прямых затрат обеспечивают достоверность бухгалтерского учета и позволяют оценить экономическую эффективность собственных производственных мощностей.

Отражение оплаты сторонним типографиям на счете 23

Оплата услуг сторонних типографий при производстве изданий учитывается на счете 23 «Производство». В состав затрат включаются фактические расходы на полиграфические услуги, подтвержденные соответствующими договорами и счетами-фактурами.

При поступлении счета от типографии сумма дебетуется на счет 23 и кредитуется на счет расчетов с поставщиками (60). Это отражает обязательство организации перед подрядчиком за выполненные работы по изготовлению тиража.

Оплата по счету оформляется проводкой с кредита 51 (касса или расчетный счет) и дебета 60, что фиксирует факт расчетов с типографией. В бухгалтерском учете затраты учитываются в себестоимости изданий до момента их завершения и передачи на склад или реализацию.

Включение таких затрат в счет 23 позволяет комплексно учитывать все прямые расходы на производство тиража, облегчая последующий расчет себестоимости и контроля затрат.

При возврате или корректировке услуг сторонней типографии необходимо отражать соответствующие корректировки на счете 23 с корректировками расчетов с поставщиками, чтобы избежать искажения стоимости изданий.

Учет труда сотрудников редакции и дизайнеров в составе производственных затрат

Затраты на оплату труда редакторов и дизайнеров, участвующих в подготовке изданий, учитываются на счете 23 как часть производственных затрат. Включаются все начисленные выплаты, связанные с основным трудом: оклады, премии, доплаты за сверхурочную работу и компенсации, непосредственно относящиеся к процессу создания издания.

Для правильного отражения расходов необходима организация точного учета времени, затраченного сотрудниками на подготовку конкретного тиража. Рекомендуется вести табели или электронные системы учета рабочего времени с указанием видов выполняемых работ.

Дополнительные выплаты, не связанные с производственным процессом (например, административные бонусы), на счет 23 не относятся и отражаются на соответствующих счетах учета затрат.

Начисления по социальным взносам и налогам на фонд оплаты труда также включаются в себестоимость издания и учитываются в составе затрат на счете 23.

При наличии договоров гражданско-правового характера с внештатными специалистами их расходы по оплате за выполненную работу также включаются в производственные затраты на счете 23, если результатом является подготовка макета или контента издания.

В бухгалтерской практике рекомендуется создавать отдельные статьи затрат по видам деятельности, чтобы обеспечить прозрачность и контроль расходов на редакторскую и дизайнерскую работу в рамках производственного процесса.

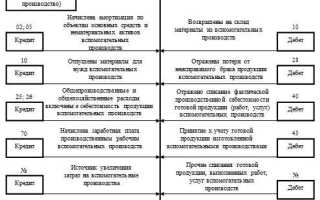

Перемещение готовых изданий с 23 счета на склад

При завершении производственного процесса готовые издания списываются с счета 23 «Вспомогательное производство» и учитываются на складе. Такое перемещение фиксируется бухгалтерской проводкой, отражающей выбытие себестоимости с производственного счета и появление товарно-материальных ценностей на складе.

Основные этапы отражения перемещения:

- Определение фактической себестоимости готовой продукции на счете 23, включающей прямые затраты (материалы, труд, услуги типографии) и косвенные производственные расходы.

- Оформление первичных документов: накладной на перемещение, акта приемки готовой продукции на склад.

- Проводка списания себестоимости изданий с дебета счета 23 на кредит счета 41 «Товары» или 10 «Материалы» в зависимости от классификации склада.

- Ведение учетных регистров по движению готовой продукции для контроля соответствия фактических затрат и складских остатков.

Рекомендуется:

- Проверять корректность начисленных затрат по счету 23 перед списанием.

- Использовать нормативные или фактические данные себестоимости в зависимости от учетной политики организации.

- Обеспечивать строгую привязку документов на перемещение к фактическим объёмам выпуска.

- Регулярно проводить сверки данных счета 23 и складского учета для выявления расхождений.

Такой подход гарантирует точность отражения себестоимости изданий и обеспечивает прозрачность учета готовой продукции на складе.

Вопрос-ответ:

Какие затраты учитываются на счете 23 при изготовлении изданий?

На счете 23 отражаются прямые производственные расходы, связанные с выпуском изданий. Это расходы на материалы (бумага, краски), оплату труда сотрудников, занятых в подготовке и печати, а также затраты на услуги типографий и оформление макетов. Кроме того, учитываются расходы на технологические процессы, например, пробные отпечатки и настройка оборудования.

Как отражаются на счете 23 затраты на оплату труда редакторов и дизайнеров?

Оплата труда редакторов и дизайнеров включается в состав затрат на производство изданий и списывается на счет 23. Для этого формируются ведомости, в которых учитываются фактически отработанные часы и ставка. Эти расходы фиксируются на счете 23, так как они напрямую связаны с созданием и подготовкой материалов к печати.

Что происходит с затратами на издания после их перемещения с производственного счета 23 на склад?

После завершения изготовления тиража затраты, накопленные на счете 23, списываются на счет складских запасов (обычно счет 41). Таким образом, готовая продукция становится материальным запасом, а учет затрат прекращается на счете 23. Это позволяет отделить производственные расходы от последующих операций с готовой продукцией.

Как учитывать услуги сторонних типографий на счете 23?

Расходы на услуги сторонних типографий включаются в себестоимость изданий и отражаются на счете 23. Для этого используются счета расчетов с поставщиками и соответствующие первичные документы. После поступления счета от типографии затраты учитываются как часть производственных расходов до момента передачи готовой продукции на склад.

В каких случаях на счете 23 отражаются расходы на подготовку макета издания?

Расходы на подготовку макета относятся к производственным затратам, если макет создается специально для конкретного тиража и необходим для печати. Эти затраты отражаются на счете 23, пока издание не будет завершено. Если макет используется повторно или не связан с конкретным тиражом, то расходы могут учитываться отдельно иным образом.

Какие расходы отражаются на счете 23 при учете изданий?

На счете 23 учитываются затраты, связанные с производством и подготовкой печатных и иных изданий. Сюда входят расходы на изготовление макетов, оплату труда редакторов и дизайнеров, закупку расходных материалов, оплату услуг типографий и печатных предприятий, а также внутренние затраты на печать изданий в рамках организации. Все эти расходы аккумулируются на счете 23, чтобы отразить полную стоимость создания тиража перед его перемещением на склад или реализации.