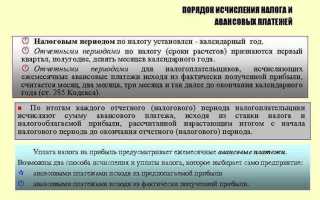

Налоговый период по налогу на прибыль – это конкретный промежуток времени, за который налогоплательщик обязан исчислить и уплатить налог. Согласно статье 286 Налогового кодекса РФ, налоговый период может составлять как календарный год, так и отдельные кварталы, если это предусмотрено законодательством или выбранной системой налогообложения.

Для большинства организаций налоговый период – это календарный год, что связано с необходимостью составления годовой бухгалтерской отчетности и определением итоговой налоговой базы. Однако законодательство допускает применение и ежеквартальных отчетных периодов для авансовых платежей, что позволяет равномерно распределять налоговую нагрузку в течение года.

При выборе налогового периода важно учитывать специфику деятельности и финансовые показатели предприятия. Например, организации с сезонными доходами могут применять авансовые платежи, исходя из фактических результатов, что снижает риск переплаты и повышает финансовую гибкость.

Рекомендуется внимательно контролировать сроки подачи деклараций и уплаты налогов за каждый налоговый период, так как нарушения ведут к штрафам и пеням. Использование автоматизированных систем учета и своевременное взаимодействие с налоговыми органами минимизируют ошибки и облегчают исполнение налоговых обязательств.

Как определяется налоговый период по налогу на прибыль

Налоговый период по налогу на прибыль устанавливается исходя из календарного года, если иное не предусмотрено законодательством. В стандартном порядке налоговым периодом признается отчетный год – с 1 января по 31 декабря.

Для организаций, переходящих на иной отчетный период, возможна корректировка налогового периода на основании решения налогового органа или изменения учетной политики. В этом случае налоговый период может быть кварталом, полугодием или иным сроком, но не превышающим одного года.

При образовании новой организации налоговый период начинается с даты государственной регистрации и продолжается до конца календарного года. Для ликвидируемых организаций налоговый период завершается датой прекращения деятельности.

Для корректного определения налогового периода необходимо учитывать особенности отдельных видов деятельности и соответствующие нормы Налогового кодекса, например, случаи применения упрощенных схем учета или особенности международного налогообложения.

Рекомендуется вести учет и формировать отчетность строго по установленным налоговым периодам, избегая смешивания данных за разные периоды, что может привести к ошибкам в расчете налога и санкциям со стороны налоговых органов.

Влияние выбранного налогового периода на расчет налога

Выбор налогового периода по налогу на прибыль напрямую влияет на алгоритм и сроки исчисления налога, а также на объем отчетности перед налоговыми органами.

Основные особенности:

- Квартальный налоговый период требует определения прибыли по итогам каждого квартала, что предполагает расчет налога по итогам трёхмесячного периода и уплату авансовых платежей;

- Годовой налоговый период подразумевает расчет налога по итогам всего календарного года, с возможностью внесения авансовых платежей на основе предыдущих результатов или данных текущей деятельности;

- Выбор налогового периода влияет на момент признания доходов и расходов, а значит – на налоговую базу по каждой отчетной дате;

- При использовании квартального периода прибыль корректируется в каждом квартале, что может привести к более точной, но и более сложной отчетности;

- Налог при годовом периоде исчисляется однократно, что облегчает администрирование, но повышает риск значительных налоговых платежей в конце года.

Рекомендации для оптимизации расчета налога:

- Для компаний с равномерным распределением прибыли и стабильным финансовым потоком удобнее использовать квартальные периоды, что уменьшает нагрузку на бюджет;

- Организациям с сезонной деятельностью выгоднее годовой период, позволяющий сглаживать колебания прибыли;

- При переходе с одного периода на другой необходимо учитывать требования законодательства к уведомлению налоговых органов и корректировке отчетности;

- Анализ структуры доходов и расходов за предыдущие периоды поможет выбрать оптимальный налоговый период, минимизирующий налоговые риски и издержки;

- Внимательное ведение учета по выбранному периоду гарантирует своевременное и правильное исчисление налога, снижение вероятности штрафных санкций.

Выбранный налоговый период формирует основу для налогового планирования и требует адаптации учетных процессов под его особенности.

Особенности налогового периода для разных категорий организаций

Налоговый период по налогу на прибыль для большинства организаций установлен календарным годом, что определяет сроки подачи деклараций и уплаты авансовых платежей.

Организации на общем режиме уплачивают налог авансами по итогам каждого отчетного периода – квартала, полугодия и девяти месяцев. Итоговый расчет по налоговому периоду проводится по окончании календарного года.

Для организаций, применяющих упрощенную систему налогообложения, налог на прибыль как таковой не исчисляется, но если возникает прибыль от деятельности, не подпадающей под УСН, налоговый период остается календарным годом с ежегодной отчетностью.

Некоммерческие организации, ведущие хозяйственную деятельность, учитывают налоговый период как календарный год и обязаны представлять декларацию по налогу на прибыль, если получают доходы, облагаемые налогом.

Организации с сезонным характером работы имеют право корректировать размер авансовых платежей, однако налоговый период сохраняется неизменным – календарным годом.

Резиденты особых экономических зон и налоговых режимов могут применять отличающиеся сроки налогового периода, установленные нормативными актами соответствующих территорий, что требует отдельного анализа и учета.

Выбор налогового периода и расчет налоговых обязательств требуют детального изучения применяемой системы налогообложения и особенностей деятельности для соблюдения требований законодательства и минимизации рисков.

| Категория организации | Налоговый период | Особенности |

|---|---|---|

| Общая система | Календарный год | Авансовые платежи ежеквартально |

| УСН | Календарный год | Налог по итогам года, авансы возможны |

| НКО с прибылью | Календарный год | Отчетность при наличии налогооблагаемых доходов |

| Сезонные организации | Календарный год | Корректировка авансов с учетом сезонности |

| Резиденты ОЭЗ | По нормативам зоны | Специфические сроки налогового периода |

Сроки сдачи отчетности за налоговый период по налогу на прибыль

Если организация является плательщиком авансовых платежей, то по итогам каждого квартала подается расчет авансовых платежей. Срок подачи авансового расчета – не позднее 28-го числа месяца, следующего за отчетным кварталом. Исключение составляет 4 квартал, когда расчет входит в годовую декларацию.

В случае, если последний день срока подачи приходится на выходной или праздничный день, крайний срок переносится на первый следующий рабочий день. Несвоевременная подача декларации или расчета влечет штрафные санкции и начисление пени.

Рекомендуется использовать электронные сервисы ФНС для подачи отчетности, что обеспечивает подтверждение даты подачи и снижает риски ошибок. Для корректного определения срока важно учитывать дату окончания налогового периода и календарные особенности.

Изменение налогового периода: основания и порядок действий

Для изменения налогового периода необходимо подать уведомление в налоговый орган не позднее чем за 15 дней до начала нового налогового периода. В уведомлении указывается выбранный новый налоговый период и обоснование изменения.

Изменение налогового периода возможно не чаще одного раза в три года, что регламентировано Налоговым кодексом. Исключение составляют случаи, когда переход связан с реорганизацией или ликвидацией организации.

При изменении налогового периода налогоплательщик обязан скорректировать порядок расчета и уплаты налога на прибыль, учитывая новый отчетный интервал. Это требует пересчёта налоговой базы и соответствующего оформления отчетных документов.

Отказ в принятии уведомления возможен, если нарушены сроки подачи или отсутствуют необходимые подтверждающие документы. В случае отказа налогоплательщик обязан продолжить использовать прежний налоговый период.

Ответственность за нарушение правил налогового периода по налогу на прибыль

Нарушение установленного налогового периода по налогу на прибыль влечет за собой административные и налоговые санкции, предусмотренные Налоговым кодексом РФ. В первую очередь, несвоевременное предоставление налоговой отчетности или неправильное определение налогового периода приводит к начислению штрафов в размере 5% от суммы недоимки за каждый полный или неполный месяц просрочки, но не более 30% от суммы налога и не менее 1 000 рублей.

При выявлении занижения налоговой базы вследствие неправильного выбора или изменения налогового периода налоговые органы вправе доначислить налог с применением пеней. Пени начисляются исходя из ставки рефинансирования Центрального банка РФ за каждый день просрочки платежа.

Кроме того, в случае систематических нарушений налогоплательщик может быть привлечен к более строгой ответственности, включая штрафы в размере до 40% от суммы необоснованно уменьшенного налога и возможные уголовные санкции по статье 199 УК РФ при выявлении умышленных действий.

Рекомендуется строго соблюдать сроки и правила формирования налогового периода, а также своевременно корректировать учет в случае изменения деятельности или организационно-правовой формы. Для минимизации рисков целесообразно внедрять автоматизированные системы контроля и регулярно проводить налоговые проверки внутри организации.

Отдельное внимание следует уделять документальному подтверждению оснований для изменения налогового периода, чтобы избежать конфликтов с налоговыми органами и претензий по правильности расчетов.

Вопрос-ответ:

Что такое налоговый период по налогу на прибыль и как он определяется?

Налоговый период по налогу на прибыль — это установленный законом временной отрезок, за который налогоплательщик обязан рассчитать и уплатить налог с прибыли. Обычно им служит календарный год, но для некоторых организаций или в определённых случаях допускается использование квартальных или иных периодов. Выбор периода влияет на сроки подачи отчетности и уплаты налога.

Можно ли изменить налоговый период по налогу на прибыль и как это сделать?

Изменение налогового периода возможно, но только при наличии законных оснований. Например, при реорганизации компании или переходе на иной учетный режим. Для этого необходимо подать соответствующее заявление в налоговый орган и получить его согласие. Без официального одобрения смена периода не считается действительной и может привести к штрафам.

Какие сроки подачи отчетности установлены для налогового периода по налогу на прибыль?

Отчетность за налоговый период по налогу на прибыль подается не позднее 28 календарных дней после окончания отчетного периода. Для годового периода это означает, что декларация должна быть подана до 28 января следующего года. При использовании квартальных периодов сроки отчетности сокращаются и установлены отдельно для каждого квартала.

Как влияет выбранный налоговый период на расчет суммы налога?

Выбор налогового периода определяет, за какой промежуток времени учитываются доходы и расходы при расчёте налога. При годовом периоде налог уплачивается один раз в году по итогам всех операций. При квартальном — налог рассчитывается и уплачивается каждый квартал на основании данных за три месяца. Это может влиять на финансовое планирование и управление денежными потоками организации.

Какая ответственность предусмотрена за нарушение правил налогового периода по налогу на прибыль?

За несоблюдение установленных сроков подачи декларации или уплаты налога предусмотрены штрафы и пени. Размер штрафа зависит от степени нарушения: просрочка подачи отчетности может повлечь фиксированное наказание, а неполная или несвоевременная уплата налога — начисление пени за каждый день просрочки. Повторные нарушения могут привести к более строгим санкциям и дополнительным проверкам со стороны налоговых органов.

Что считается налоговым периодом по налогу на прибыль и как он определяется?

Налоговый период по налогу на прибыль представляет собой установленный промежуток времени, за который налогоплательщик обязан рассчитать и уплатить налог на прибыль. Обычно таким периодом считается календарный год, однако в некоторых случаях допускается использование иного временного интервала, например, квартала или месяца, если это предусмотрено законодательством или выбрано организацией. Выбор периода влияет на порядок отчетности и сроки уплаты налога. Для большинства организаций налоговый период совпадает с финансовым годом, что упрощает процесс ведения учета и подачи отчетности. Однако налоговый период может быть изменён, если компания начинает или прекращает деятельность в течение года, либо в случае перехода на иной режим налогообложения.