Требования по прослеживаемости товаров начали применяться в России с 2021 года. Первым этапом стало введение национальной системы прослеживаемости, которая обязала участников внешнеэкономической деятельности и налогоплательщиков оформлять специальные документы и подавать отчётность по прослеживаемым товарам. С 8 июля 2021 года такие товары можно было ввозить и реализовывать только при соблюдении новых правил.

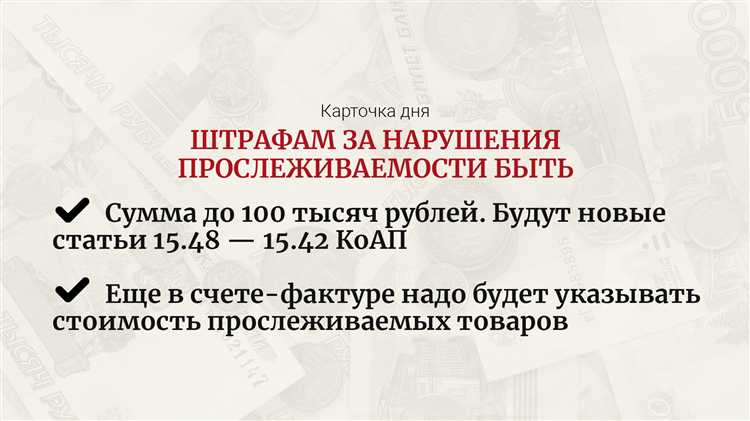

Штрафы за нарушения в области прослеживаемости начали действовать с 1 января 2022 года. Именно с этой даты вступили в силу положения статьи 129.19 Налогового кодекса РФ, предусматривающей административную ответственность за непредставление информации о товарах, подлежащих прослеживаемости, либо за представление недостоверных сведений. Размер штрафа составляет 1000 рублей за каждый непредставленный документ или документ с ошибками.

На практике это означает, что с 2022 года любые отступления от установленного порядка – отсутствие УПД с реквизитами прослеживаемости, ошибки в кодах или несвоевременная отчётность – могут повлечь за собой финансовые санкции. Особенно это актуально для компаний, работающих с импортной техникой, мебелью и иными товарами, включёнными в перечень прослеживаемости.

Рекомендуется заранее проверять перечни прослеживаемых товаров, следить за корректностью кодов ТН ВЭД, а также обеспечивать правильное заполнение счетов-фактур, УПД и журналов учета. Нарушения, зафиксированные при камеральных проверках, приводят к автоматическому начислению штрафов без предварительных уведомлений.

Когда были введены первые штрафы за отсутствие прослеживаемости

Формирование системы прослеживаемости началось с принятием Федерального закона № 371-ФЗ от 9 ноября 2020 года. Однако первые реальные штрафы за нарушение требований прослеживаемости начали применяться с 1 июля 2021 года, когда вступили в силу положения КоАП РФ, дополненные статьей 15.25.1.

Согласно данной статье, юридические лица и индивидуальные предприниматели обязаны предоставлять сведения в систему прослеживаемости при ввозе, обороте и реализации определённых категорий импортных товаров. Отсутствие передачи данных, а также предоставление недостоверной информации приравнивается к административному правонарушению.

Размер штрафа варьируется: для должностных лиц – от 1 000 до 10 000 рублей, для юридических лиц – от 5 000 до 100 000 рублей. При повторных нарушениях санкции усиливаются. Основные основания для привлечения к ответственности – отсутствие документов об отгрузке прослеживаемых товаров, некорректное заполнение счетов-фактур, отсутствие указания регистрационных номеров партий.

Компании, работающие с импортными товарами, обязаны своевременно подавать отчётность через электронный документооборот и учитывать требования к учётным системам. Рекомендуется регулярно проверять обновления ФНС и использовать актуальные форматы документов, чтобы избежать штрафов.

Какой нормативный акт установил административную ответственность

Административная ответственность за нарушения, связанные с прослеживаемостью товаров, была закреплена в Кодексе Российской Федерации об административных правонарушениях (КоАП РФ) через внесение изменений Федеральным законом от 11 июня 2021 года № 174-ФЗ.

Этот закон дополнил КоАП новой статьёй 15.35.1, которая предусматривает штрафы за непредставление или представление недостоверных сведений о прослеживаемых товарах в налоговые органы. Ответственность установлена как для юридических, так и для должностных лиц. Размеры штрафов варьируются: от 5 000 до 10 000 рублей для должностных лиц и от 50 000 до 100 000 рублей для организаций.

Применение санкций стало возможным с момента вступления закона в силу – с 1 июля 2021 года. До этой даты прослеживаемость товаров регулировалась в рамках пилотного проекта, без применения административных санкций.

Для снижения риска привлечения к ответственности следует проверять корректность предоставляемых сведений, соблюдать требования по срокам подачи отчетности и использовать актуальные форматы документов, установленные ФНС. Нарушение этих требований приравнивается к административному правонарушению вне зависимости от умысла.

С какого момента начали проверять прослеживаемость на практике

Фактические проверки соблюдения требований к прослеживаемости начались во второй половине 2022 года. До этого периода контролирующие органы сосредотачивались преимущественно на разъяснительной работе и техническом сопровождении участников оборота товаров.

Первые системные выездные проверки ФНС с акцентом на прослеживаемость товаров были зафиксированы в третьем квартале 2022 года. В этот период налоговые инспекторы начали анализировать данные счетов-фактур и электронных УПД на предмет наличия идентификаторов прослеживаемости (РНПТ) и их соответствия номенклатуре.

Отдельное внимание уделялось проверке корректности отражения данных в книгах покупок и продаж, а также наличию обязательных реквизитов при работе с прослеживаемыми товарами. ФНС использовала автоматизированные системы для выявления расхождений между отчетностью и сведениями из информационной системы прослеживаемости.

В ряде регионов началась интеграция проверок с таможенными органами и анализ перемещений товаров в рамках ЕАЭС. Это позволило сопоставлять импортные партии с данными российских организаций и выявлять нарушения при последующей реализации внутри страны.

Организациям, работающим с импортной техникой, оборудованием и товарами из утвержденного перечня, с осени 2022 года рекомендуется регулярно проводить внутренний аудит наличия и корректности РНПТ в документах, особенно при оформлении УПД и сдаче деклараций по НДС. Несоответствия могут стать основанием для камеральных или выездных проверок.

Какие товары попали под контроль в первый год действия штрафов

В 2022 году под обязательную прослеживаемость с возможностью наложения штрафов попали товары, включённые в утверждённый перечень из Постановления Правительства РФ № 807. Это были группы продукции, представляющие наибольший интерес с точки зрения контроля за налоговой нагрузкой и оборотом импорта.

На практике под контроль попали: холодильники и морозильники, промышленные станки, проекторы, транспортные средства, автокраны, экскаваторы, мониторы и устройства обработки данных, а также отдельные виды медицинского оборудования.

Включение этих категорий объяснялось высокой стоимостью товаров и рисками уклонения от уплаты НДС. Именно по ним ФНС начала активно применять меры контроля, включая анализ данных из электронных счетов-фактур и проверку соблюдения правил прослеживаемости при ввозе и реализации.

Нарушения фиксировались уже в первом полугодии применения санкций. Компании, не оформившие уведомления о ввозе, или передавшие товар без идентификатора прослеживаемости, получали штрафы по статье 19.7.8 КоАП РФ. Наиболее часто нарушения касались непередачи информации в ИС МП и неотражения сведений в электронных документах.

Юридическим лицам, работающим с этими товарами, с 2022 года рекомендовалось внедрять автоматизированный контроль заполнения УПД, проверку корректности кодов ТН ВЭД и обязательную сверку остатков с регистрами прослеживаемости ФНС.

Как менялись требования к прослеживаемости с момента введения штрафов

В 2020 году начали применять штрафы за несоблюдение правил прослеживаемости товаров. Тогда основное внимание уделялось наличию базовой информации о цепочке поставок, включая происхождение и движение товара.

В 2021 году требования расширили: появились конкретные сроки внесения данных в систему, а также обязательное использование маркировочных средств с уникальными идентификаторами. Контроль стал жестче, штрафы – выше.

С 2022 года обязательной стала электронная регистрация всех операций с продукцией. ФНС и Роспотребнадзор получили доступ к информационным системам, что позволило проводить выборочные и плановые проверки с автоматической сверкой данных.

- Внедрена обязанность по хранению информации о прослеживаемости минимум 5 лет.

- Установлены штрафы не только за отсутствие данных, но и за их недостоверность.

- Для отдельных категорий товаров (лекарства, алкоголь, табак) введены отдельные нормативы по точности и полноте данных.

В 2023 году в законодательство внесли поправки, ужесточающие ответственность за повторные нарушения. Кроме штрафов, возможны приостановка деятельности и изъятие продукции. Рост требований коснулся и малого бизнеса – теперь обязательна интеграция с ЕГАИС и Честным ЗНКом.

Рекомендуется:

- Обеспечить своевременную регистрацию всех этапов перемещения и обработки товаров в информационных системах.

- Внедрить автоматизированные решения для маркировки и учета, чтобы минимизировать ошибки и задержки.

- Проводить регулярные внутренние проверки соответствия требованиям прослеживаемости и обновлять программы обучения персонала.

Кто отвечает за нарушения при оформлении прослеживаемых товаров

Ответственность за нарушения требований по прослеживаемости лежит на лицах, участвующих в оформлении сопроводительной документации и передаче товаров. В первую очередь это грузоотправитель и получатель, которые обязаны обеспечить правильное заполнение и предоставление сведений в систему прослеживаемости.

Кроме того, ответственность несут операторы логистических процессов, включая транспортные компании и таможенные брокеры, если они участвуют в оформлении документов и контроле данных. За нарушение правил прослеживаемости предусмотрены штрафы, назначаемые именно на организацию или ИП, от чьего имени оформлены некорректные документы.

В случаях, когда нарушение связано с техническими сбоями в системах передачи данных, ответственность частично ложится на разработчиков и операторов информационных систем, однако административные меры чаще применяются к бизнесу, не обеспечившему своевременное исправление ошибок.

Для снижения рисков штрафов необходимо внедрять внутренние процедуры контроля и проверки корректности данных на всех этапах оформления прослеживаемых товаров. Рекомендуется назначать ответственных за прослеживаемость сотрудников и проводить регулярное обучение по нормативным требованиям.

Если выявляется нарушение, органы контроля могут привлечь к ответственности юридическое лицо, индивидуального предпринимателя и их должностных лиц. Размер штрафа и форма ответственности зависят от характера и масштабов нарушения, а также повторности фактов несоблюдения правил.

Какие суммы штрафов применялись в первый год действия норм

Первый год введения норм прослеживаемости в России связан с применением административных штрафов, установленных КоАП РФ. Размеры штрафов варьировались в зависимости от категории нарушителя и типа нарушения.

- Для должностных лиц штрафы составляли от 5 000 до 10 000 рублей за нарушение правил оформления прослеживаемых товаров.

- Для юридических лиц штрафы достигали от 50 000 до 100 000 рублей при повторных или грубых нарушениях.

- В отдельных случаях, если нарушение касалось отсутствия обязательной маркировки, сумма штрафа могла доходить до 200 000 рублей с конфискацией товара.

Ответственность наступала при отсутствии данных в системе маркировки, неверном оформлении документов, а также при продаже товаров без необходимой прослеживаемой информации.

Рекомендуется своевременно проводить обучение сотрудников, контролировать корректность данных и использовать автоматизированные системы для снижения риска штрафных санкций.

Как проверяющие органы фиксируют нарушение прослеживаемости

Проверяющие органы выявляют нарушения прослеживаемости через анализ электронных баз данных и документов, подтверждающих движение товаров на всех этапах цепочки поставок.

В первую очередь инспекторы сверяют данные электронных деклараций с фактическими товарами, отмечая несоответствия в номерах партий, штрихкодах, дате и месте поступления.

Обязательной частью проверки является контроль правильности ведения электронных журналов и информационных систем, используемых для учета прослеживаемых товаров.

Для фиксации нарушения применяются результаты выборочных проверок и документальные подтверждения отсутствия или неполноты данных в системах прослеживаемости.

Инспекторы используют специализированное программное обеспечение, позволяющее выявлять пропуски в цепочке товарных операций и несоответствия в регистрационных номерах.

При обнаружении несоответствий составляется акт проверки, где фиксируются конкретные нарушения – отсутствие электронных документов, ошибки в кодах или данные, не подтвержденные сопроводительными документами.

Для предотвращения ошибок рекомендуется регулярно обновлять программное обеспечение и проводить внутренний аудит ведения прослеживаемости с проверкой соответствия данных в электронных системах и фактическим операциям.

Рекомендуется вести архив электронных документов не менее 3 лет, что облегчает подтверждение законности операций при проверках.

При взаимодействии с контролирующими органами важно оперативно предоставлять полные и корректные данные, чтобы избежать штрафных санкций.

Вопрос-ответ:

С какого года в России начали вводить штрафы за нарушение требований по прослеживаемости товаров?

Штрафы за несоблюдение правил прослеживаемости товаров начали применяться с 2022 года. Именно с этого года контрольные органы получили полномочия выписывать штрафные санкции за отсутствие необходимых документов или неправильное оформление сведений о прослеживаемых товарах.

Какие категории товаров подпадают под действие штрафных санкций за нарушение прослеживаемости с момента введения наказаний?

В первый год действия штрафов под прослеживаемость попадали такие группы, как алкоголь, табачная продукция, парфюмерия, шинная продукция и некоторые виды молочной продукции. Эти категории выбраны из-за высокого уровня контроля за оборотом и риском нелегальной реализации.

Каким образом контролирующие органы выявляют нарушения требований к прослеживаемости и применяют штрафы?

Проверки проходят как в точках реализации товаров, так и у поставщиков и производителей. Инспекторы сверяют данные в системе прослеживаемости с фактическим наличием продукции, документами и маркировкой. При выявлении несоответствий составляется акт, на основании которого выносится постановление о штрафе.

Как изменились размеры штрафов за нарушения в области прослеживаемости товаров с момента их первого введения?

В начале штрафы были относительно небольшими, чтобы дать бизнесу время адаптироваться к новым требованиям. Однако в последующие годы суммы выросли, и сейчас штрафы могут достигать значительных размеров, особенно при повторных нарушениях или массовых нарушениях правил.

Кто несет ответственность за допущенные нарушения в оформлении прослеживаемых товаров и наложение штрафов?

Ответственность ложится на юридических лиц, индивидуальных предпринимателей или должностных лиц, ответственных за учет и оформление продукции. В ряде случаев ответственность может быть разделена между несколькими участниками цепочки поставок, если нарушения происходили на разных этапах.