Расчетный счет с кодом 40706 используется для учета денежных средств некоммерческих организаций, не осуществляющих предпринимательскую деятельность. Такой счет открывается юридическим лицам, зарегистрированным в установленном порядке, включая фонды, ассоциации, товарищества собственников жилья и иные структуры с целевым назначением.

Счет 40706 регулируется Инструкцией Банка России № 579-П от 27.02.2017 года. В рамках этой инструкции он входит в состав счетов балансовой группы 407, но отличается от коммерческих аналогов (например, 40702) именно ограничениями по видам операций. Средства на 40706 могут использоваться строго в соответствии с уставными задачами организации, без извлечения прибыли.

Основные операции по счету включают получение целевых взносов, субсидий, грантов и пожертвований, а также расчеты с поставщиками по уставной деятельности. Использование средств в целях, не соответствующих уставу, может квалифицироваться как нецелевое расходование и повлечь налоговые последствия.

Рекомендовано при открытии счета 40706 сразу уточнить у банка перечень допустимых операций, а также необходимость предоставления копии устава. Для бухгалтерии важно вести отдельный аналитический учет по источникам поступлений и направлениям расходования – это облегчает контроль и отчетность.

Таким образом, счет 40706 – это специализированный инструмент для учета и управления финансами некоммерческой организации с юридически значимыми ограничениями. Его правильное применение требует четкого понимания целей организации и регламентов использования поступающих средств.

Расчетный счет 40706: его назначение и особенности

Использование счета 40706 регулируется Положением Банка России № 579-П и включает ряд ограничений и особенностей:

- Счет может быть открыт только некоммерческой организацией, зарегистрированной в установленном порядке.

- Денежные средства на счете 40706 могут использоваться исключительно в рамках уставной деятельности организации.

- Поступления на счет допускаются из источников, разрешенных законодательством, включая пожертвования, гранты, членские взносы и целевое финансирование.

- Расходование средств требует строгого документального подтверждения в соответствии с целевым назначением платежей.

Особенность счета 40706 заключается в ограниченной возможности использования денежных средств: запрещены операции, связанные с предпринимательской деятельностью, если такая деятельность не соответствует целям, закрепленным в уставе. Банки вправе запрашивать обоснование операций, особенно при высоких суммах или подозрениях на нецелевое использование средств.

При открытии счета 40706 необходимо предоставить:

- Устав организации с указанием некоммерческого статуса.

- Документы, подтверждающие назначение руководителя и полномочия лица, открывающего счет.

- Решение об открытии расчетного счета и согласие уполномоченного органа организации (при необходимости).

Ведение счета 40706 требует регулярного контроля со стороны бухгалтерии и соблюдения норм налогового и финансового учета. Рекомендуется вести раздельный учет средств по источникам поступлений, особенно если организация получает государственные субсидии или участвует в грантовых программах.

Какие операции разрешены по расчетному счету 40706

Расчетный счет с кодом 40706 используется исключительно для учета операций некоммерческих организаций, не занимающихся предпринимательской деятельностью. Банки обязаны строго соблюдать ограничения, установленные нормативами ЦБ РФ для этого типа счета.

Допустимы следующие операции:

– Перечисление поступлений из бюджетов всех уровней, включая субсидии, гранты, целевые дотации и иные формы финансирования, предусмотренные уставной деятельностью организации.

– Переводы между собственными счетами организации, открытыми в одном или разных банках, при условии, что они также используются для некоммерческой деятельности.

– Оплата расходов, напрямую связанных с реализацией уставных целей: аренда, коммунальные платежи, закупка канцелярии, оплата труда сотрудников (в том числе НДФЛ и страховые взносы), услуги связи и транспорта.

– Возврат неиспользованных целевых средств грантодателю или бюджету, если это предусмотрено условиями соглашения или требованиями законодательства.

– Получение добровольных пожертвований, взносов учредителей и спонсорской помощи, не предполагающих встречного предоставления товаров или услуг.

Запрещены любые операции, связанные с коммерческой реализацией товаров, работ или услуг за плату, а также вложение средств в предпринимательские проекты, ценные бумаги, кредитование третьих лиц и торговлю валютой.

Нарушение режима счета 40706 может привести к блокировке операций и налоговым рискам. Перед заключением договора с банком рекомендуется согласовать перечень допустимых операций, исходя из устава организации и действующего законодательства.

Чем отличается счет 40706 от других расчетных счетов

Счет 40706 применяется исключительно для учета средств физических лиц, осуществляющих деятельность без образования юридического лица. Это ИП, нотариусы, адвокаты, арбитражные управляющие и иные лица, имеющие право на профессиональную деятельность в личном качестве. В то время как, например, счет 40702 предназначен для юридических лиц и используется для расчетов от имени компании.

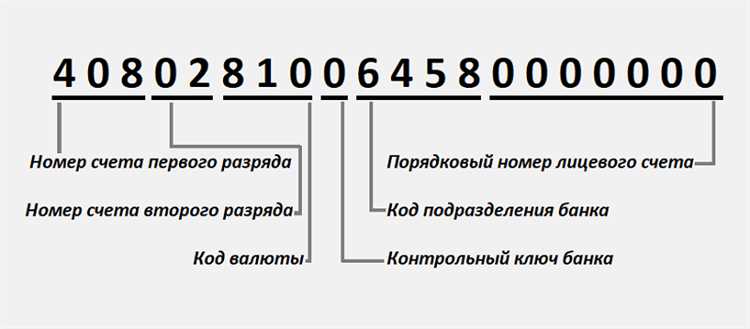

Структура идентификации счета в банковской системе позволяет отличать 40706 по первым цифрам номера счета, что обеспечивает автоматическое распределение операций внутри банковской инфраструктуры. Формально он оформляется на физическое лицо, но обслуживает исключительно профессиональные операции, не смешиваясь с личными доходами и расходами.

При открытии счета 40706 банк запрашивает ограниченный, но строго определенный пакет документов: паспорт, регистрационные документы ИП или подтверждение профессионального статуса (например, удостоверение адвоката или решение палаты нотариусов), а также уведомление из ФНС. Это отличие критично: для корпоративных счетов требуется обширный комплект учредительных документов, включая Устав, ЕГРЮЛ, протоколы, приказы и т.д.

Счет 40706 не может использоваться для операций, не связанных с предпринимательской или профессиональной деятельностью. Переводы личного характера, благотворительные поступления, алименты и иные частные средства проводятся только через счета типа 40802. Это важно учитывать при построении финансовой модели – попытка совмещения потоков приведет к блокировке операций банком или к налоговым рискам.

Налоговая нагрузка также отличается. По счету 40706 проходят операции, облагаемые по режимам УСН, патенту, НПД или ОСН, в зависимости от статуса владельца. Ставки, отчетность и сроки уплаты налогов – индивидуальны. Для юрлиц действуют иные правила формирования базы, включая НДС, налог на прибыль и прочие обязательства.

Банк может отказать в открытии счета 40706 при несоответствии профиля деятельности требованиям законодательства, отсутствия регистрации или при сомнениях в источнике происхождения средств. Это нехарактерно для корпоративных счетов, где акцент делается на законность бизнеса, а не на личный статус владельца.

Кто имеет право открывать счет 40706

Расчетный счет с кодом 40706 предназначен для организаций и индивидуальных предпринимателей, не являющихся участниками бюджетного процесса. Право на его открытие имеют юридические лица, зарегистрированные в соответствии с законодательством РФ, а также ИП, ведущие коммерческую деятельность.

Юридические лица могут открыть счет 40706 только после государственной регистрации и постановки на учет в налоговом органе. В перечень включаются ООО, АО, НКО и другие формы предприятий, кроме государственных учреждений и казенных организаций. При этом необходимо предоставить уставные документы, ИНН, ОГРН и приказ о назначении руководителя.

Индивидуальные предприниматели вправе открыть счет 40706 исключительно для ведения предпринимательской деятельности. Для открытия счета требуется паспорт, ИНН, свидетельство о регистрации ИП, а также документы, подтверждающие ведение деятельности (например, договор аренды офиса, лицензии, если они обязательны).

Ограничения по категории клиентов установлены Центральным банком РФ: бюджетные учреждения, органы власти и иные участники бюджетной системы используют счета с иным кодом (например, 40101 или 405). Поэтому открытие счета 40706 для них недопустимо.

Операции по счету 40706 доступны только тем клиентам, у которых деятельность не подпадает под ограничения, установленные нормативными актами Банка России. Например, запрещено открывать такие счета для хранения личных средств физических лиц, не ведущих предпринимательскую деятельность.

Для успешного открытия счета 40706 рекомендуется предварительно уточнить в выбранном банке список необходимых документов и наличие дополнительных требований – таких как прохождение идентификации, предоставление бизнес-плана или подтверждение происхождения средств.

Как открыть расчетный счет 40706 в банке

Открытие расчетного счета 40706 начинается с выбора банка, который обслуживает юридических лиц и индивидуальных предпринимателей. Не все банки предлагают данный тип счета, поэтому следует заранее уточнить наличие соответствующего тарифа.

Для открытия счета организация должна предоставить учредительные документы: устав, приказ о назначении директора, ИНН, ОГРН, выписку из ЕГРЮЛ (не старше 30 дней), а также паспорт руководителя. ИП предъявляет свидетельства ИНН и ОГРНИП, паспорт, а также лицензии, если деятельность подлежит лицензированию.

Подготовленные документы подаются через онлайн-форму на сайте банка или лично в офис. При подаче онлайн часто требуется усиленная квалифицированная электронная подпись (УКЭП). Некоторые банки предоставляют услугу выездного менеджера для идентификации и подписания договора на месте.

После проверки документов банк проводит внутреннюю оценку клиента: проверяются бенефициары, адрес регистрации, сфера деятельности. Это необходимо для соблюдения требований 115-ФЗ и внутренней комплаенс-политики.

В случае положительного решения, счет 40706 открывается в течение 1–3 рабочих дней. Клиенту выдается договор, реквизиты счета и доступ к интернет-банку. Некоторые банки сразу подключают зарплатные проекты, эквайринг и иные дополнительные опции.

Налогообложение и отчетность по счету 40706

Расчетный счет 40706 предназначен для ведения операций по средствам, учитываемым на внебалансовых счетах, что влияет на особенности налогообложения. Доходы и расходы, связанные с этим счетом, отражаются в бухгалтерском и налоговом учете согласно установленным нормативам.

В части налогообложения операции по счету 40706 подлежат учету при определении налоговой базы по налогу на прибыль. При этом суммы, находящиеся на этом счете, не являются денежными средствами предприятия, а отражают иные хозяйственные факты, что требует корректного документального оформления и обоснования.

Отчетность по счету 40706 формируется на основе данных бухгалтерского учета, в частности, в составе регламентированной отчетности (баланс, отчет о прибылях и убытках). Особое внимание следует уделять полноте и точности первичных документов, подтверждающих операции, отражаемые на данном счете.

При проверках налоговыми органами операции по счету 40706 требуют подтверждения экономической обоснованности и соответствия законодательству. Несоответствия могут привести к доначислению налогов и штрафным санкциям.

Рекомендуется организовать внутренний контроль за правильностью ведения учета и отражения операций по счету 40706, включая своевременное предоставление данных в налоговую отчетность и ведение отдельного реестра документов.

Когда счет 40706 может быть заблокирован

Расчетный счет 40706 подлежит блокировке в следующих ситуациях:

- Поступление исполнительного документа от судебных приставов или других уполномоченных органов с требованием ограничения операций по счету.

- Выявление банком подозрительных операций, связанных с отмыванием доходов или финансированием терроризма, что требует приостановки активности счета для проведения проверки.

- Нарушение условий договора с банком, включая несвоевременное предоставление отчетности или документов, подтверждающих законность операций.

- Подача налоговым органом требования о блокировке счета из-за задолженности по налогам, сборам или страховым взносам.

- Запрос правоохранительных органов в рамках расследования уголовного дела, если счет используется в противоправной деятельности.

Для разблокировки счета организация обязана оперативно устранить причины блокировки, предоставив необходимые документы или оплатив задолженности. Рекомендуется вести регулярный мониторинг статуса счета и своевременно реагировать на запросы банка и контролирующих органов.

Какие документы требуются для обслуживания счета 40706

Для открытия и обслуживания расчетного счета 40706 организация предоставляет уставные документы: устав или учредительный договор, свидетельство о государственной регистрации (ОГРН), а также свидетельство о постановке на учет в налоговом органе (ИНН).

Обязательно требуется предоставление документов, подтверждающих полномочия руководителя и лиц, уполномоченных распоряжаться счетом: приказ о назначении, доверенность с указанием пределов полномочий и срока действия.

Банк запрашивает также карточку с образцами подписей и оттиском печати организации, если печать используется в деятельности.

При наличии специфики деятельности или особенностей клиента могут потребоваться дополнительные документы: лицензии, разрешения, справки о виде деятельности.

Для иностранных организаций или нерезидентов необходимы документы, подтверждающие регистрацию и статус в стране происхождения, а также нотариально заверенный перевод на русский язык.

При изменениях данных, связанных с организацией, требуется своевременное предоставление обновленных учредительных документов и приказов.

Вопрос-ответ:

Для каких целей предназначен расчетный счет 40706?

Расчетный счет 40706 предназначен для ведения финансовых операций определенных категорий юридических лиц и организаций. Его используют для учета средств, связанных с выполнением государственных или муниципальных контрактов, а также для специальных видов деятельности, требующих отдельного контроля движения средств. Такой счет позволяет четко разделять денежные потоки и обеспечивать прозрачность расчетов в рамках установленных правил.

Какие особенности отличают счет 40706 от других расчетных счетов?

Основное отличие счета 40706 состоит в его специфическом назначении и ограничениях по операциям. Он предназначен для учета средств по конкретным видам деятельности и часто сопровождается требованиями к ведению отчетности и контролю. В отличие от обычных расчетных счетов, операции по нему могут иметь дополнительные условия, связанные с целевым использованием средств и отчетностью перед контролирующими органами.

Кто имеет право открывать расчетный счет с номером 40706?

Право на открытие счета 40706 предоставляется организациям, которые ведут деятельность, требующую отдельного учета финансов по нормативам законодательства. Чаще всего это государственные учреждения, бюджетные организации или компании, выполняющие государственные контракты. Для открытия такого счета необходимо предоставить банку документы, подтверждающие право на использование данного вида расчетного счета.

Какие документы потребуются для обслуживания счета 40706 в банке?

Для обслуживания расчетного счета 40706 в банке требуется стандартный пакет документов для открытия расчетного счета: уставные документы организации, свидетельство о регистрации, ИНН, а также документы, подтверждающие право на ведение деятельности, связанной с использованием именно этого счета. Иногда банк может запросить дополнительные документы, подтверждающие специфику деятельности или источник поступлений на счет.

Какие операции по счету 40706 разрешены и какие ограничения действуют?

По расчетному счету 40706 разрешены операции, связанные с поступлением и расходованием средств, соответствующих целевому назначению счета. Обычно это поступления по государственным контрактам, целевые перечисления и платежи, связанные с финансированием определенных программ. Ограничения касаются невозможности использования средств в иных целях, кроме указанных в документах, а также необходимости предоставления отчетности о движении средств в установленном порядке.

Для каких целей используется расчетный счет с кодом 40706 и чем он отличается от других счетов?

Счет с кодом 40706 предназначен для учета денежных средств, которые организации или предприниматели получают в рамках выполнения государственных или муниципальных контрактов, а также грантов. Он отличается от стандартного расчетного счета тем, что служит для контроля и целевого использования бюджетных средств. По этому счету отражаются операции, связанные с поступлениями и расходами, которые должны строго соответствовать условиям финансирования. Ведение счета 40706 помогает обеспечить прозрачность и отчетность при реализации проектов, финансируемых из бюджета, исключая возможность произвольного использования средств. Такой счет чаще всего открывают организации, участвующие в государственных закупках, научных исследованиях или иных мероприятиях с бюджетным финансированием.