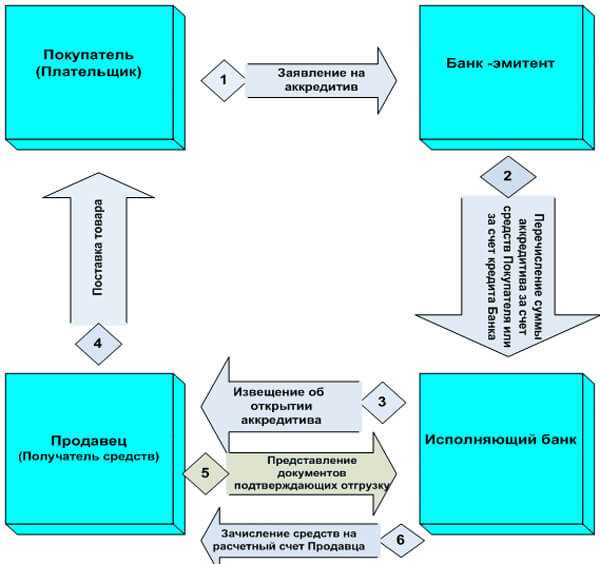

Аккредитив – это расчетный инструмент, обеспечивающий гарантию исполнения обязательств между покупателем и продавцом. В бухгалтерском учете для отражения операций с аккредитивом применяются конкретные счета, в зависимости от его вида и этапа исполнения. Правильный выбор счета важен для корректного учета и отчетности, особенно в условиях внутреннего контроля и аудита.

Чаще всего в учете используются счета учета расчетов с поставщиками и подрядчиками (счет 60), а также счета учета денежных средств (счет 51) или спецсчета в банке. При открытии аккредитива дебетуется счет расчетов с поставщиками, а кредитуется счет денежных средств, отражающий блокировку денежных средств в банке. После выполнения условий аккредитива происходит списание средств с заблокированного счета и отражение оплаты.

Если аккредитив является условным или документарным, то для его отражения применяются субсчета или отдельные аналитические учетные записи, что позволяет детализировать движение средств и контролировать состояние обязательств. Важно соблюдать нормативные требования и инструкции Минфина, а также рекомендации ПБУ для корректного учета аккредитивных операций.

Как отражать аккредитив на счете 51 в бухгалтерии

Счет 51 «Расчетные счета» применяется для учета движения денежных средств в банке, в том числе при оформлении аккредитива. При открытии аккредитива банк списывает с расчетного счета сумму, замороженную под обязательства по сделке. В бухгалтерском учете это отражается проводкой: Дебет 42 (или 76) – Кредит 51.

Если аккредитив оформлен как обеспечительный и средства фактически не списаны, сумма на счете 51 уменьшается на размер заблокированных средств, отражая их резервирование. В зависимости от условий договора блокировка может отражаться на отдельном субсчете к счету 51, выделяющем замороженные средства.

При оплате поставщику по аккредитиву списание денежных средств с расчетного счета происходит с кредита счета 51 и дебета счета 60 или 76, в зависимости от контрагента. Если аккредитив закрывается без исполнения, средства возвращаются на расчетный счет: Дебет 51 – Кредит 42 (или 76).

Рекомендуется использовать аналитический учет по счету 51 с выделением операций, связанных с аккредитивами, чтобы обеспечить прозрачность движения средств и корректное формирование отчетности. Это особенно важно при контроле обязательств и планировании денежного потока.

Учет авансов по аккредитиву на счете 76

Счет 76 «Расчеты с разными дебиторами и кредиторами» применяется для отражения расчетов по авансам, выданным через аккредитив. При открытии аккредитива с предоплатой аванс учитывается на субсчете 76-1 «Расчеты по авансам выданным».

В бухгалтерском учете списание аванса по аккредитиву производится после подтверждения поставщиком отгрузки товара или выполнения услуги. В этот момент происходит корреспонденция счетов: с 76-1 на счет учета затрат или учета товаров (например, 10, 20, 41).

Если аванс по аккредитиву не был использован, и происходит его возврат, то в учете делается проводка обратного зачисления с 51 на 76-1, а затем с 76-1 на соответствующий счет кредитора.

При использовании аккредитива важно учитывать, что сумма аванса на счете 76 блокируется в банке до исполнения условий поставки. Это отражается в бухгалтерских документах как задолженность перед поставщиком, которая не учитывается как денежные средства организации.

Для контроля авансов по аккредитиву рекомендуется вести аналитический учет по каждому контрагенту и документу аккредитива, что позволяет своевременно фиксировать обязательства и корректно отражать операции в отчетности.

Правила ведения счета 60 при расчетах через аккредитив

Счет 60 «Расчеты с поставщиками и подрядчиками» используется для отражения обязательств перед контрагентами, в том числе при расчетах через аккредитив. В таких операциях необходимо учитывать особенности движения средств и фиксации задолженности.

- При открытии аккредитива обязательства перед поставщиком по счету 60 не отражаются, так как средства заблокированы на отдельном счете (обычно 51 или 57).

- Обязательства по оплате фиксируются на счете 60 в момент получения счета от поставщика и одновременного подтверждения права требования на аккредитив.

- Если аккредитив документально подтверждает оплату, то при списании средств со счета 51 (или субсчета аккредитива) по кредиту счета 60 отражается погашение задолженности.

- При частичном закрытии аккредитива поэтапно списывается соответствующая часть задолженности на счете 60 в корреспонденции с основным счетом расчетов.

- В случае возврата или неисполнения обязательств по аккредитиву корреспонденция счетов 60 и 51 корректируется с учетом суммы возврата средств на расчетный счет.

- Важно вести раздельный учет расчетов по аккредитивам для контроля блокированных и оплаченных средств.

Рекомендации по учету:

- Создавать отдельные субсчета или аналитические разрезы к счету 60 для каждого аккредитива, чтобы отслеживать состояние обязательств.

- При оформлении первичных документов указывать номер и дату аккредитива для корректного отражения операции.

- Регулярно сверять остатки по счету 60 и движения по счетам 51 и 57 для своевременного выявления расхождений.

- Использовать автоматизированные системы учета для точного контроля сроков и сумм аккредитивных расчетов.

Отражение списания средств с аккредитива на счете 62

Списание средств с аккредитива на счете 62 происходит при выполнении условий договора и подтверждении поставки товаров, выполнения работ или оказания услуг. В бухгалтерском учете фиксируется факт оплаты обязательств перед поставщиком, что отражается в дебете счета 62 «Расчеты с покупателями и заказчиками».

При списании средств с аккредитива по расчетам с поставщиком в корреспонденции с кредитом счета 51 или счета 60 отражается уменьшение задолженности по аккредитиву и увеличение обязательств перед контрагентом. В частности, запись по дебету счета 62 фиксирует факт передачи денежных средств контрагенту в оплату полученных товаров или услуг.

Важно, что списание средств с аккредитива отражается только после подтверждения факта поставки или выполнения обязательств. Это позволяет избежать преждевременного признания расходов и обязательств, что соответствует требованиям ПБУ и нормативных актов.

Если авансовые платежи ранее учитывались на счете 76 «Расчеты с разными дебиторами и кредиторами», при списании средств с аккредитива они корректируются путем отражения соответствующих проводок по счету 62, что обеспечивает точность учета расчетов с контрагентами.

В случае возврата неиспользованных средств с аккредитива отражается уменьшение задолженности по счету 62 и соответствующее увеличение денежных средств на счете 51, что подтверждается документально и отражается в бухгалтерской отчетности.

Особенности учета комиссионных и банковских расходов по аккредитиву

Комиссионные вознаграждения банка за открытие и ведение аккредитива отражаются на счете 91 «Прочие доходы и расходы» по дебету субсчета 91-2 «Прочие расходы». При этом важно четко выделять сумму комиссионных, относящихся непосредственно к операциям по аккредитиву, чтобы корректно сформировать себестоимость товаров или услуг.

Банковские расходы, связанные с перечислением средств по аккредитиву, включая комиссии за перевод и обслуживание, учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами» в дебете, с последующим отражением в составе прочих расходов по счету 91.

Если аккредитив используется для оплаты приобретения материалов, товаров или услуг, комиссионные и банковские расходы включаются в первоначальную стоимость приобретенных ценностей через счет 10 «Материалы», счет 41 «Товары» или счет 20 «Основное производство» в зависимости от назначения.

При отсутствии возможности однозначно распределить комиссионные между разными объектами учета расходы отражаются сразу на счет 91-2. Такой подход позволяет избежать искажения финансового результата и упрощает учет.

Особое внимание следует уделять правильному отражению операций в бухгалтерской документации: платежные поручения и договоры с банком должны содержать детализацию всех комиссионных и расходов, связанных с аккредитивом, для обеспечения прозрачности учета и соответствия требованиям налогового контроля.

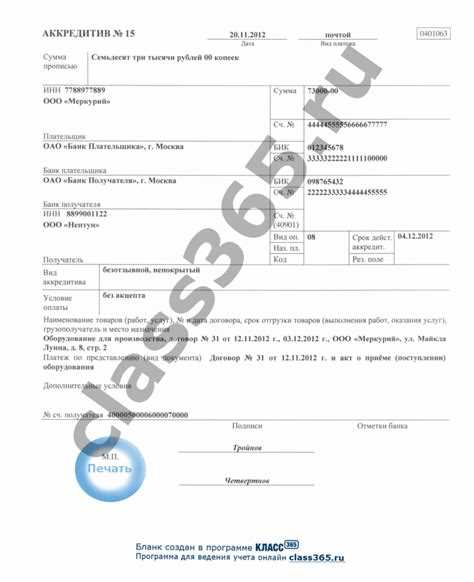

Документальное оформление операций по аккредитиву для бухгалтерии

Для правильного отражения операций с аккредитивом в бухгалтерском учете необходим строгий документооборот. В основу учета ложатся следующие документы:

- Открытое банком уведомление об открытии аккредитива с указанием условий и сроков.

- Договор поставки или иное основание для расчетов по аккредитиву.

- Платежное поручение на внесение денежных средств на счет аккредитива.

- Извещение от банка о деблокировке или списании средств с аккредитива.

- Поставочные документы: накладные, счета-фактуры, акты выполненных работ.

Для подтверждения права списания средств с аккредитива бухгалтерия должна иметь банковские выписки и подтверждения о выполнении условий аккредитива.

Внутренние первичные документы формируются на основании договора и извещений банка. В них фиксируются реквизиты аккредитива, сумма, дата и назначение платежа.

- При открытии аккредитива оформляется заявление на открытие аккредитива и банковская выписка о списании денежных средств с расчетного счета.

- При получении документов, подтверждающих выполнение условий аккредитива, составляется акт приема-передачи или иной подтверждающий документ.

- Отражение комиссионных и банковских расходов оформляется отдельными бухгалтерскими документами с приложением платежных поручений.

Все документы регистрируются в журнале учета входящих и исходящих документов, что обеспечивает контроль и прозрачность расчетов.

Для автоматизации учета рекомендуется использовать специализированные программы, позволяющие связывать документы аккредитива с бухгалтерскими проводками и контролировать сроки исполнения.

Вопрос-ответ:

Что такое аккредитив и как его отражать в бухгалтерском учете?

Аккредитив — это банковская форма расчета, при которой банк обязуется выплатить деньги поставщику после выполнения определенных условий. В бухгалтерском учете операции по аккредитиву отражаются через счета расчетов с банком и поставщиком, чтобы отразить движение денежных средств и обязательств.

Какой счет используется для учета аванса, перечисленного через аккредитив?

Аванс, отправленный через аккредитив, обычно учитывается на счете 76 «Расчеты с разными дебиторами и кредиторами» или на счете 60 «Расчеты с поставщиками и подрядчиками», в зависимости от условий договора и характера операции. При этом движение денежных средств фиксируется на счетах банка.

На каком счете отражается сумма, оплаченная по аккредитиву после получения товаров или услуг?

После подтверждения получения товара или услуги сумма оплаты по аккредитиву списывается с расчетного счета (например, счет 51) и отражается в бухгалтерском учете на счете расчетов с поставщиками (счет 60). Это показывает переход обязательств из авансового платежа в оплату по факту поставки.

Как отразить в учете возврат средств по аккредитиву, если поставка не состоялась?

Если поставка не выполнена и аккредитив закрывается с возвратом денежных средств, сумма возвращается на расчетный счет и отражается в бухгалтерии как уменьшение расчетов с поставщиками или возврат аванса, в зависимости от того, как была проведена первоначальная операция.

Какие особенности учета аккредитива в зависимости от его вида?

В учете различают несколько видов аккредитивов: покрытые, непокрытые, документарные и др. В зависимости от вида меняется момент отражения обязательств и денежных средств. Например, покрытый аккредитив отражается как отдельное обязательство банка, а непокрытый — как обязательство покупателя. Это влияет на выбор счетов и порядок их использования в бухгалтерском учете.

Какой счет бухгалтерского учета применяют для отражения операций по аккредитиву?

Для учета операций с аккредитивом обычно используют счет 51 «Расчетные счета». При этом на данном счете отражается движение денежных средств, замороженных на аккредитиве, а также их списание после выполнения условий договора. В некоторых случаях, если аккредитив открыт в банке, может применяться субсчет к счету 51 или специализированный счет для учета расчетов через аккредитив.

Как в бухгалтерском учете отразить открытие и закрытие аккредитива?

Открытие аккредитива отражается списанием денежных средств с расчетного счета организации и отражением их на заблокированном счете, который зависит от учетной политики предприятия. При получении подтверждения исполнения условий аккредитива сумма списывается с заблокированного счета и учитывается как расходы или оплата поставщику. Закрытие аккредитива отражается списанием или разблокировкой оставшихся средств, если они не использованы. Для точного отражения операции применяют счета, определённые учетной политикой и положениями по бухгалтерскому учету.