Налоговая задолженность может возникнуть как у физических, так и у юридических лиц – из-за просрочки уплаты налога, неверного расчёта, технической ошибки или спорной ситуации. Наличие долга фиксируется в лицевом счёте налогоплательщика в ФНС и влечёт начисление пени, а в дальнейшем – ограничительные меры: блокировка счетов, запрет на выезд за границу, взыскание через суд или приставов.

Чтобы избежать жёстких санкций, предусмотрена возможность оплаты задолженности в рассрочку. Основанием для этого служат положения статьи 64 Налогового кодекса РФ. Рассрочка может быть предоставлена по заявлению налогоплательщика и только при наличии обоснованных причин – например, угрозы финансовой устойчивости бизнеса или тяжёлого материального положения гражданина.

Решение о предоставлении рассрочки принимает руководитель налогового органа по месту учёта. Максимальный срок рассрочки – 1 год, но в отдельных случаях (например, при уплате налога на имущество организаций) он может быть увеличен. При этом обязательным условием является заключение договора и предоставление обеспечения – поручительства, залога или банковской гарантии.

Подача заявления осуществляется через Личный кабинет налогоплательщика или на бумажном носителе. Заявление должно содержать расчёт предполагаемых сроков и суммы ежемесячных платежей, а также подтверждающие документы. Налоговый орган рассматривает обращение в течение 30 календарных дней и вправе как удовлетворить его, так и отказать при отсутствии законных оснований.

Кто имеет право подать заявление на рассрочку по налогам

Рассрочка по уплате налогов предоставляется не всем налогоплательщикам, а только тем, кто соответствует установленным критериям. Возможность оформления рассрочки регулируется Налоговым кодексом РФ (статья 64), а также приказами ФНС и Минфина.

Заявление может подать:

- Юридическое лицо, индивидуальный предприниматель или физическое лицо, имеющее задолженность по налогам, сборам, пеням или штрафам.

- Налогоплательщик, способный обосновать наличие временных финансовых трудностей (например, падение доходов, приостановка деятельности из-за ЧС, сезонный характер бизнеса).

- Субъект малого и среднего предпринимательства (в ряде случаев для них действуют упрощённые условия предоставления рассрочки).

Не допускается предоставление рассрочки:

- При наличии признаков банкротства или в случае, если в отношении налогоплательщика уже возбуждено дело о банкротстве.

- Если налогоплательщик не представляет документы, подтверждающие финансовое состояние, или предоставляет недостоверные сведения.

- В отношении налогов, подлежащих уплате как налоговым агентом.

Для оценки права на рассрочку важно учитывать не только текущую задолженность, но и налоговую дисциплину за предыдущие периоды: своевременность подачи деклараций, отсутствие решений о привлечении к ответственности за налоговые правонарушения.

Заявление подаётся в свободной форме или по установленному образцу в налоговый орган по месту учёта. К нему обязательно прилагаются:

- Финансово-экономическое обоснование невозможности единовременной уплаты задолженности.

- График предполагаемых платежей.

- Документы, подтверждающие имущественное обеспечение исполнения обязательств (например, поручительство или залог).

Окончательное решение принимает руководитель налогового органа. Оно основывается на совокупности факторов: платежеспособности, истории расчётов с бюджетом и наличии гарантий исполнения обязательств.

На какие налоги можно получить рассрочку

Рассрочка по налоговой задолженности предоставляется не по всем видам налогов. Возможность отсрочки или рассрочки зависит от характера налога, статуса налогоплательщика и оснований для обращения. Ниже представлены основные налоги, по которым допустима подача заявления о рассрочке:

- Налог на прибыль организаций – при временных финансовых затруднениях, подтверждённых документально.

- Налог на добавленную стоимость (НДС) – в исключительных случаях, например, при участии в госконтрактах или реализации приоритетных проектов.

- Налог на имущество организаций – при снижении платёжеспособности из-за внешнеэкономических факторов или стихийных бедствий.

- Земельный налог и транспортный налог – для юридических лиц, если доказана невозможность единовременной уплаты без ущерба для деятельности.

- Налог на доходы физических лиц (НДФЛ) – для индивидуальных предпринимателей, применяющих общую систему налогообложения, а также физических лиц в особых случаях.

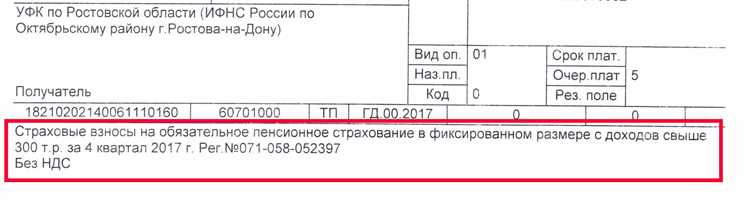

По страховым взносам на обязательное пенсионное, медицинское и социальное страхование рассрочка может быть предоставлена только через Пенсионный фонд или ФСС и только по решению соответствующего органа, вне рамок Налогового кодекса.

Не допускается рассрочка по следующим обязательствам:

- Налоги, удержанные у источника (например, НДФЛ с работников).

- Налоги, по которым уже вынесено решение о взыскании или возбуждено исполнительное производство.

- Пени и штрафы – они не подлежат рассрочке, за исключением особых решений правительства.

Перед подачей заявления важно уточнить, подпадает ли задолженность под основания для рассрочки, и подготовить обоснование невозможности единовременной уплаты. Рассрочка не предоставляется автоматически – решение принимается налоговым органом индивидуально по каждому случаю.

Сроки и основания для предоставления рассрочки

Для получения рассрочки по налогам существует ряд условий, определяющих сроки и основания для её предоставления. Рассрочка может быть предоставлена только в случае, если налогоплательщик не в состоянии погасить задолженность в установленные сроки.

Основными основаниями для предоставления рассрочки являются:

1. Финансовая несостоятельность налогоплательщика, которая должна быть подтверждена документально (например, актами ревизии или бухгалтерской отчетностью).

2. Форс-мажорные обстоятельства, такие как природные катастрофы, экономический кризис, пандемия, которые могли повлиять на финансовое состояние налогоплательщика.

3. Задолженность по налогам, которая не превышает установленный лимит, и которая является результатом ошибок или недоразумений, которые могут быть исправлены в краткие сроки.

Сроки рассрочки варьируются в зависимости от типа налога, величины задолженности и ситуации налогоплательщика. Обычно срок предоставления рассрочки не превышает одного года, однако в некоторых случаях он может быть продлен до трёх лет при подтверждении обоснованности запроса.

Для подачи заявления на рассрочку необходимо предоставить следующие документы:

- Документы, подтверждающие финансовое положение налогоплательщика (баланс, отчет о доходах и расходах).

- Справка из банка или иной финансовой организации о наличии задолженности.

- Документы, подтверждающие форс-мажорные обстоятельства (если таковые имелись).

После подачи заявления налоговый орган рассматривает его в течение 30 дней, после чего уведомляет налогоплательщика о решении. Если рассрочка предоставляется, составляется график платежей, который должен соблюдаться в строгом порядке.

Порядок подачи заявления на рассрочку задолженности

Для получения рассрочки на оплату налоговой задолженности необходимо подать заявление в налоговый орган. Заявление подается в письменной форме и должно содержать определенные данные, подтверждающие обоснованность просьбы о рассрочке.

Шаг 1. Сбор необходимых документов. Заявление должно быть подкреплено документами, которые подтверждают финансовое положение налогоплательщика. Это могут быть бухгалтерские отчеты, финансовые отчеты, сведения о доходах и другие документы, подтверждающие неспособность уплатить всю сумму задолженности сразу.

Шаг 2. Заполнение заявления. В заявлении указывается сумма задолженности, причины невозможности уплаты в полном объеме и предложенный график рассрочки. Также важно указать, что налогоплательщик понимает свои обязательства и готов погашать задолженность в рамках предложенного графика.

Шаг 3. Подача заявления. Заявление подается в налоговый орган по месту учета налогоплательщика. Для этого можно воспользоваться личным визитом в офис или отправить заявление через личный кабинет налогоплательщика на официальном сайте налоговой службы.

Шаг 4. Ожидание решения. После подачи заявления налоговый орган рассматривает его в срок до 30 дней. В случае необходимости могут быть запрашиваться дополнительные документы или уточнения.

Шаг 5. Получение решения. Если налоговый орган согласен на рассрочку, он выдает решение о ее предоставлении с указанием условий: сроков, суммы ежемесячных платежей, а также возможных штрафных санкций за неисполнение условий рассрочки.

Шаг 6. Исполнение условий рассрочки. После получения решения налогоплательщик обязуется в срок оплачивать задолженность согласно графику, представленному в решении. В случае нарушения условий возможно аннулирование рассрочки и начисление пени на оставшуюся сумму долга.

Перечень документов для получения рассрочки

Для подачи заявления на рассрочку налоговой задолженности необходимо подготовить несколько ключевых документов. Каждый из них подтверждает финансовое положение налогоплательщика и его способность соблюдать условия рассрочки.

1. Заявление о предоставлении рассрочки. Документ должен быть составлен в письменной форме с указанием причин, по которым заявитель просит рассрочку. В заявлении указываются суммы задолженности, срок рассрочки и предложенные условия погашения.

2. Копия налогового уведомления или акта, подтверждающего наличие задолженности. Этот документ подтверждает сумму долга и основания для его возникновения.

3. Документы, подтверждающие финансовое состояние налогоплательщика. Это могут быть бухгалтерские отчеты, баланс, налоговые декларации или другие финансовые документы, которые показывают способность погашать долг в рассрочку.

4. Письменное подтверждение отсутствия или наличия иных обязательств. Это необходимо для того, чтобы показать, что на момент подачи заявления на рассрочку налогоплательщик не имеет других долгов или исполнительных производств.

5. Копия паспорта или другого документа, удостоверяющего личность заявителя, для физических лиц. Для юридических лиц необходимо предоставить учредительные документы и свидетельство о регистрации.

6. При необходимости, дополнительные документы, подтверждающие обстоятельства, которые могут повлиять на решение по делу, например, справка о состоянии здоровья, решение суда или документы, подтверждающие финансовые трудности.

Документы должны быть поданы в налоговый орган в установленной форме, и в случае их недостаточности, процедура подачи заявления может быть приостановлена до их предоставления.

Как рассчитываются суммы и график платежей

Сумма рассрочки и график платежей рассчитываются на основе размера налоговой задолженности, срока рассрочки и финансовых возможностей налогоплательщика. При подаче заявления на рассрочку налоговый орган анализирует финансовое положение заявителя и оценивает его способность своевременно выполнять обязательства.

Сначала определяется общий размер задолженности, который подлежит рассрочке. Затем рассчитывается максимальный срок рассрочки, исходя из размеров задолженности и законодательства. На основе этих данных разрабатывается график платежей, который может быть гибким в зависимости от ситуации. Например, для малых и средних предприятий могут быть предусмотрены более длительные сроки, чем для физических лиц.

График включает фиксированные ежемесячные платежи, которые должны быть равномерными, если иной порядок не согласован с налоговым органом. В случае изменения финансового положения налогоплательщика возможно пересмотрение графика, что требует дополнительного соглашения с налоговыми органами.

Кроме того, важно учитывать проценты за отсрочку, которые начисляются на сумму задолженности. Эти проценты могут варьироваться в зависимости от срока рассрочки и конкретных условий, установленных налоговой службой. Налогоплательщику следует внимательно ознакомиться с условиями соглашения, чтобы избежать дополнительных расходов на этапе исполнения рассрочки.

Последствия нарушения условий рассрочки

Нарушение условий рассрочки по налоговой задолженности ведет к нескольким негативным последствиям для налогоплательщика. В первую очередь, налоговые органы могут аннулировать рассрочку и потребовать немедленной оплаты всей суммы задолженности.

При этом сумма долга будет увеличена на штрафы и пени за несвоевременную оплату. Штрафы могут составлять фиксированный процент от неуплаченной суммы или зависеть от срока просрочки. Пени начисляются ежедневно, что увеличивает общую задолженность.

Кроме того, в случае нарушения условий рассрочки возможно обращение взыскания на имущество должника. Налоговая служба может инициировать процедуру ареста счетов или имущества, что приведет к дополнительным издержкам и потерям времени для налогоплательщика.

Нарушение условий рассрочки также может повлиять на репутацию налогоплательщика, что затруднит получение рассрочек в будущем и сделает его менее привлекательным для кредиторов.

В случае систематических нарушений, налоговые органы могут начать судебное разбирательство, что приведет к дополнительным юридическим расходам и еще большему увеличению задолженности из-за судебных расходов и дополнительных штрафов.

Для предотвращения таких последствий важно строго соблюдать сроки и условия рассрочки, а в случае необходимости обратиться в налоговый орган для переноса сроков или корректировки графика платежей.

Вопрос-ответ:

Какие налоговые задолженности можно оплатить в рассрочку?

В рассрочку можно оплачивать задолженности по различным налогам, включая НДС, налог на прибыль, налог на имущество и налог на землю. Однако для получения рассрочки важно учитывать определенные условия, например, наличие просроченных платежей и решение налогового органа о возможности рассрочки. Для каждого типа налога могут быть свои особенности.

Какой процесс получения рассрочки на оплату налоговой задолженности?

Для получения рассрочки необходимо подать заявление в налоговую службу, предоставив документы, подтверждающие финансовые трудности. Обычно потребуется предоставить расчет возможных платежей, данные о доходах и расходах, а также план погашения задолженности. После подачи заявления налоговый орган рассматривает его в течение 30 рабочих дней и принимает решение о предоставлении рассрочки.

Что произойдет, если я не смогу вовремя погасить налоговую задолженность в рассрочку?

Если вы не выполните условия рассрочки и не погасите задолженность вовремя, налоговый орган может аннулировать рассрочку, а оставшуюся сумму задолженности потребует к немедленной оплате. Кроме того, на непогашенную сумму может быть начислена пеня или штрафы, а также могут быть приняты меры по взысканию долга через суд или принудительное исполнение.

Какие документы нужны для подачи заявки на рассрочку налога?

Для подачи заявки на рассрочку потребуется предоставить несколько документов, среди которых могут быть: копия паспорта или другого удостоверения личности, финансовые отчеты (например, баланс или отчет о доходах), документы, подтверждающие наличие задолженности, и план погашения долга. Точный перечень зависит от типа задолженности и налогового органа, в который подается заявление.

Можно ли получить рассрочку на оплату налогов, если задолженность большая?

Да, рассрочку можно получить и на крупные суммы задолженности, но это будет зависеть от вашей финансовой ситуации и способности доказать, что вы не можете погасить долг сразу. Налоговый орган обычно учитывает размер задолженности, ваше финансовое состояние и предоставляет рассрочку на срок, который не превышает трех лет. Для крупных сумм задолженности условия могут быть более строгими.