При экспорте товаров за пределы России налоговое законодательство позволяет применять нулевую ставку НДС. Однако освобождение от налогообложения возможно только при условии документального подтверждения факта вывоза. Без полного комплекта подтверждающих документов налоговые органы начислят НДС по ставке 20% со всей стоимости экспортируемой продукции.

Основания для применения 0 ставки установлены подпунктом 1 пункта 1 статьи 164 Налогового кодекса РФ. Основное требование – наличие пакета документов, подтверждающих экспорт в течение 180 календарных дней с даты отгрузки. Этот срок не продлевается и не приостанавливается, его нарушение автоматически влечёт утрату права на ставку 0%.

Ключевыми документами являются: контракт с иностранным покупателем, транспортные документы (в зависимости от способа доставки – CMR, коносамент, авианакладная), таможенная декларация с отметками о выпуске товаров, а также счета-фактуры. Все документы должны быть оформлены без ошибок и храниться в течение четырёх лет после завершения сделки.

При проверке ФНС уделяет особое внимание дате фактического вывоза, совпадению наименований и количества товаров в товаросопроводительных документах и декларации, а также соответствию стоимости и условий поставки. Несоответствия могут стать основанием для доначислений налога, пеней и штрафов.

Для снижения рисков рекомендуется проводить внутренний контроль правильности оформления экспортных документов, заранее определять ответственных за их сбор, а при сомнениях обращаться за разъяснениями в налоговый орган или к профессиональному консультанту.

Когда применяется нулевая ставка НДС при экспорте

Нулевая ставка НДС применяется при экспорте товаров за пределы ЕАЭС при соблюдении условий, установленных пунктом 1 статьи 164 Налогового кодекса РФ. Главный критерий – фактический вывоз товара с таможенной территории России с последующим подтверждением этого вывоза соответствующими документами.

Право на применение ставки 0% возникает при оформлении экспорта в таможенной процедуре «экспорт», а также при наличии всех необходимых документов, включая контракт с иностранным покупателем, транспортные и таможенные документы. НДС не начисляется, если вывоз подтверждён в установленный срок – не позднее 180 календарных дней со дня помещения товаров под таможенную процедуру.

Нулевая ставка применяется также при экспорте через посредника, если экспортер выступает стороной внешнеэкономического контракта. В этом случае к комплекту подтверждающих документов добавляется агентский договор или договор комиссии.

В отношении поставок в страны ЕАЭС (Армения, Беларусь, Казахстан, Кыргызстан) нулевая ставка применяется при наличии товаросопроводительных и расчетных документов, а также подтверждений получения товаров на территории этих государств, согласно правилам пункта 1.1 статьи 164 НК РФ.

НДС по ставке 0% не может быть применён при поставках, оформленных в иных таможенных процедурах (например, временный вывоз), а также если отсутствует внешнеэкономический контракт, либо документы не представлены в срок.

Перечень документов для подтверждения нулевой ставки

Контракт (договор) между российским поставщиком и иностранным покупателем. В нём должно быть чётко указано, что товар предназначен для вывоза за пределы РФ.

Товаросопроводительные документы: коммерческая накладная (инвойс), упаковочный лист, спецификация. Все документы должны быть оформлены в соответствии с условиями контракта и содержать сведения о стоимости, количестве и характеристиках товара.

Транспортные документы, подтверждающие фактический вывоз товара. Это может быть коносамент, CMR-накладная, авианакладная или железнодорожная накладная в зависимости от вида транспорта. Важно, чтобы документы были оформлены на имя иностранного покупателя и содержали отметки перевозчика о приёме груза.

Таможенная декларация на товары (ГТД) с отметкой таможни о выпуске товаров в экспортном режиме. Электронная копия декларации должна быть получена через систему «Личный кабинет участника ВЭД».

Подтверждение оплаты от иностранного покупателя, если расчёты произведены до момента подачи документов в налоговый орган. Это может быть выписка из банка или иные платёжные документы.

Срок подачи документов – не позднее 180 дней с даты отгрузки, иначе право на применение нулевой ставки утрачивается.

Сроки предоставления подтверждающих документов в налоговую

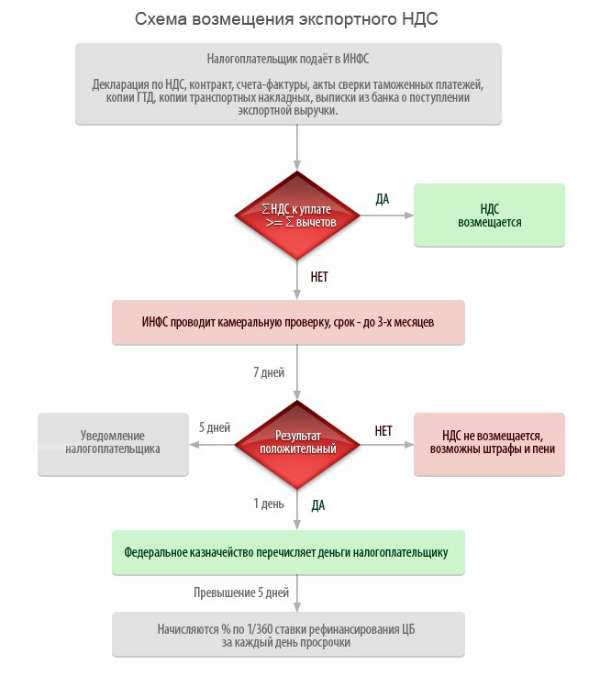

Налогоплательщик обязан представить комплект подтверждающих документов в инспекцию не позднее 180 календарных дней с даты отгрузки товаров. Этот срок установлен пунктом 9 статьи 165 Налогового кодекса РФ.

Если в указанный срок документы не представлены, налог подлежит восстановлению и уплате в бюджет в общем порядке. Перечисление НДС осуществляется в том налоговом периоде, в котором истек срок предоставления документов.

Если документы собраны позже, но до подачи уточнённой декларации, налогоплательщик вправе подать уточнение с заявлением ставки 0% и возврата ранее уплаченного налога. Однако штраф за несвоевременную уплату налога при этом не отменяется.

- Отсчёт 180 дней начинается с даты оформления отгрузочных документов (ТН, УПД, счёт-фактура).

- Срок единый как для вывоза через границу РФ, так и для экспорта в страны ЕАЭС.

- Продление срока законом не предусмотрено, даже при наличии уважительных причин задержки.

Для своевременного подтверждения ставки 0% рекомендуется отслеживать готовность таможенных и транспортных документов, а также контролировать получение подписанных копий от иностранных контрагентов до истечения 180-дневного срока.

Как оформить контракт на экспорт с учетом требований по НДС

Контракт на экспорт должен содержать все обязательные элементы, которые позволят подтвердить применение нулевой ставки НДС. В первую очередь, в документе должна быть зафиксирована точная информация о сторонах сделки, с указанием регистрационных данных покупателя, включая страну регистрации и налоговый номер, если он предусмотрен законодательством страны покупателя.

Необходимо четко указать предмет контракта с описанием товаров, их кодов по ТН ВЭД ЕАЭС, количества и стоимости. Важно, чтобы описание в контракте совпадало с данными в счетах-фактурах и таможенной декларации. Условия поставки должны соответствовать положениям Инкотермс (например, FOB, CIF и др.), с конкретизацией места перехода права собственности и расходов.

Контракт должен включать условия оплаты, валюту расчетов, а также порядок и сроки поставки. Отражение условий, при которых право собственности на товар переходит к покупателю, имеет значение при определении момента реализации.

Обязательно прописывается обязанность покупателя вывезти товар за пределы ЕАЭС, если экспорт осуществляется через посредника. Это особенно важно при подтверждении нулевой ставки НДС.

Контракт должен быть подписан уполномоченными представителями сторон. Желательно предусмотреть в нем возможность предоставления копий транспортных и таможенных документов, необходимых для налогового подтверждения. При наличии приложений (спецификаций, графиков отгрузки) их также следует оформить надлежащим образом и указать в основном тексте договора.

В контракте не допускается двусмысленных формулировок или ссылок на устные договоренности. Любые изменения должны оформляться в письменной форме путем заключения дополнительных соглашений, которые впоследствии также могут быть затребованы налоговой инспекцией при проверке обоснованности применения нулевой ставки.

Подтверждение вывоза товаров за пределы ЕАЭС

Для применения нулевой ставки НДС при экспорте необходимо документально подтвердить вывоз товара за пределы Евразийского экономического союза. Налоговый кодекс РФ (пп. 1 п. 1 ст. 164, ст. 165) устанавливает обязательные документы, подтверждающие факт вывоза.

Ключевым доказательством считается отметка таможенного органа на декларации на товары (ДТ), свидетельствующая о выпуске товаров в режиме экспорта. Важно:

- Использовать оригинал или заверенную копию ДТ с отметкой «Выпуск разрешён»;

- Обеспечить наличие идентичных сведений в ДТ и сопроводительных документах (контракт, инвойс);

- Хранить ДТ в течение четырёх лет для возможных проверок.

Кроме ДТ, дополнительно прилагаются:

- Товаросопроводительные документы (CMR, коносамент, авианакладная), подтверждающие физический вывоз;

- Транспортные договоры или заявки, если перевозка организована самостоятельно;

- Документы от иностранных получателей (например, акты приема-передачи, подтверждение получения);

- Контракт с иностранным покупателем и платежные документы, подтверждающие оплату.

Вывоз должен быть осуществлён не позднее 180 календарных дней с даты оформления отгрузочных документов. При нарушении сроков право на ставку 0% теряется, даже если товар был фактически вывезен.

Нельзя использовать подтверждающие документы от посредников без указания конечного получателя. Отсутствие прямой прослеживаемости цепочки перемещения товара за пределы ЕАЭС может быть основанием для отказа в применении нулевой ставки.

Подтверждение экспорта в страны ЕАЭС

Для подтверждения 0% ставки НДС при экспорте товаров в страны Евразийского экономического союза необходимо представить в налоговый орган документы, подтверждающие факт вывоза и переход права собственности за пределы таможенной территории РФ.

Ключевым документом является таможенная декларация, оформленная по форме ТД ЕАЭС, подтверждающая вывоз товара за пределы России. Также требуется контракт или иной договор с покупателем из страны ЕАЭС, подтверждающий сделку и условия поставки.

Для подтверждения передачи товара в таможенном режиме экспорта следует предоставить транспортные документы (накладные, транспортные накладные), а также платежные документы, свидетельствующие об оплате сделки.

Налоговый орган может запросить документы, подтверждающие факт перехода права собственности на товар, поэтому рекомендуется иметь договор купли-продажи и акты приемки-передачи.

Сроки предоставления документов не должны превышать 180 календарных дней с даты отгрузки, указанной в таможенной декларации. Нарушение сроков может привести к отказу в применении 0% ставки.

При несоблюдении требований подтверждения или отсутствия документов налоговая инспекция вправе доначислить НДС с учетом штрафных санкций.

Действия при утрате или отсутствии подтверждающих документов

Отсутствие или утрата документов, подтверждающих экспорт, требует немедленного принятия мер для минимизации рисков налоговых доначислений и штрафов.

Первым шагом является попытка восстановления документов у контрагентов, транспортных компаний или таможенных органов. Запросите дубликаты контрактов, транспортных накладных, таможенных деклараций и иных первичных бумаг.

Если восстановить документы невозможно, составьте внутренний акт с описанием обстоятельств утраты и перечнем предпринятых мер. Акт служит доказательной базой для налоговой службы.

Проверьте наличие альтернативных подтверждений факта вывоза товаров: электронные документы, платежные поручения, подтверждения пересечения границы таможенными службами, переписка с покупателем.

В случае невозможности подтвердить экспорт 0% ставку НДС налоговая вправе отказаться от применения нулевой ставки и доначислить налог с пенями. Чтобы избежать этого, следует обратиться за консультацией к налоговому консультанту или юристу и рассмотреть возможность подачи уточненной декларации с корректировками.

Рекомендуется документировать все действия и хранить переписку и запросы на получение дубликатов. При контроле налоговики оценят полноту предпринятых усилий.

При частичном наличии подтверждающих документов можно применить комбинированный подход: на подтвержденную часть экспорта применить 0% НДС, а на не подтвержденную – начислить налог.

Особенности подачи декларации с нулевой ставкой НДС

При применении нулевой ставки НДС по экспортным операциям декларация заполняется с указанием кода ставки «0» в разделе, отражающем налоговые обязательства. Важно корректно указать сведения о контракте и подтверждающих документах, чтобы исключить риски отказа в применении нулевой ставки.

В разделе 9 декларации по НДС следует отражать сумму операций, облагаемых по нулевой ставке, отдельно от операций с обычной ставкой. Если экспорт представлен в нескольких контрактах, суммы по каждому контракту суммируются.

В декларации необходимо указать коды видов операций согласно приказу ФНС, соответствующие экспорту товаров, например, «21» для вывоза товаров за пределы РФ. Несоответствие кодов может вызвать проверку и штрафы.

К декларации прилагаются копии контрактов, транспортных и таможенных документов, подтверждающих факт вывоза. Налоговые органы проверяют полноту и достоверность этих документов в течение 10 рабочих дней с момента подачи декларации.

При отсутствии всех подтверждающих документов налоговая инспекция вправе пересчитать налоговую базу с применением стандартной ставки НДС. Чтобы избежать подобных ситуаций, рекомендуется сохранять оригиналы документов и вести учет в электронном виде.

Подача декларации с нулевой ставкой возможна только при условии полного соответствия документов и правильного оформления экспортной сделки. Ошибки в данных декларации или отсутствие подтверждений ведут к отказу в применении нулевой ставки и доначислению налога.

Если в течение отчетного периода экспортные операции не осуществлялись, но планируется подача нулевой декларации, рекомендуется дополнительно приложить пояснительную записку с указанием причин отсутствия операций.

Вопрос-ответ:

Какие документы нужны для подтверждения нулевой ставки НДС при экспорте товаров?

Для подтверждения нулевой ставки НДС требуется пакет документов, включающий контракт на экспорт, первичные документы по отгрузке (товарные накладные, счета-фактуры), таможенные декларации с отметкой о пересечении границы, а также подтверждение факта оплаты, если оно предусмотрено договором. Важно, чтобы документы были оформлены корректно и содержали все обязательные реквизиты, позволяющие однозначно определить, что товар действительно вывезен за пределы страны.

Можно ли применить нулевую ставку НДС, если товар экспортируется в страны ЕАЭС?

При поставках товаров в страны Евразийского экономического союза (ЕАЭС) нулевая ставка НДС не применяется, поскольку это не считается экспортом за пределы таможенной территории. В таких случаях действует ставка НДС, установленная законодательством. Для подтверждения условий поставки могут потребоваться иные документы, но для нулевой ставки экспортного НДС товар должен быть вывезен за границы ЕАЭС.

Каковы сроки подачи подтверждающих документов для применения нулевой ставки НДС?

Документы, подтверждающие экспорт и право на применение нулевой ставки НДС, нужно представить в налоговый орган вместе с декларацией за период, в котором была проведена операция экспорта. Обычно это означает подачу вместе с отчетностью за месяц или квартал. Если подтверждающие бумаги отсутствуют или поступают позже, налоговая служба может отказать в применении нулевой ставки и начислить налог по стандартной ставке с пенями и штрафами.

Что делать, если подтверждающие документы по экспорту утрачены или отсутствуют?

В случае утраты документов необходимо оперативно восстановить их с помощью контрагентов, таможенных органов или транспортных компаний. Если восстановить бумаги невозможно, подтверждение права на нулевую ставку становится проблематичным. В таких ситуациях налоговые органы могут отказать в применении нулевой ставки, что приведет к доначислению налога. Для минимизации рисков рекомендуется заранее контролировать сохранность всех бумаг и вести системный учет.

Какие ошибки в оформлении документов чаще всего приводят к отказу в применении нулевой ставки НДС?

Частые ошибки включают отсутствие отметок таможни на декларациях, неверное указание реквизитов в контракте и счетах-фактурах, отсутствие доказательств фактического вывоза товара за пределы страны. Также встречаются случаи, когда сроки подачи документов нарушаются или документы оформлены с техническими ошибками (неверные даты, суммы, наименования). Каждая из таких неточностей может привести к отказу налоговой службы применять 0% ставку.