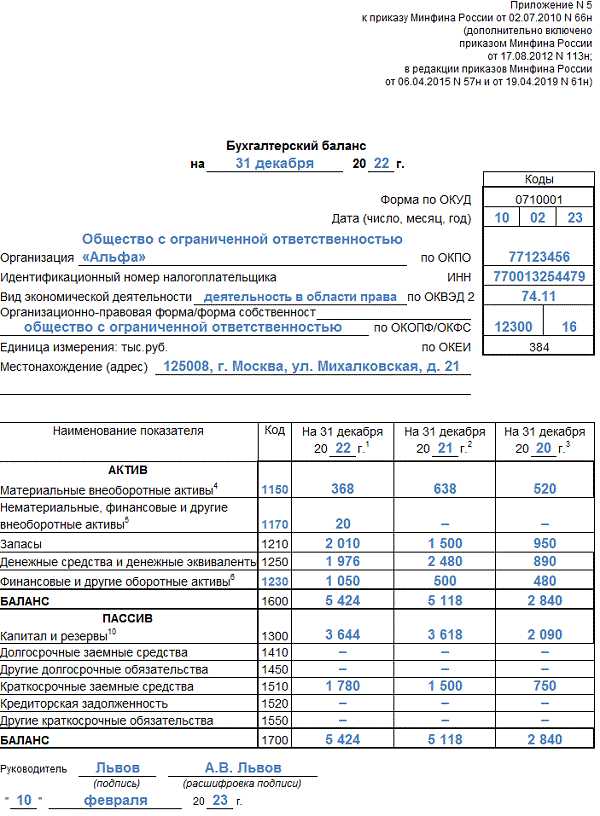

Промежуточная бухгалтерская отчетность формируется за период менее года – как правило, за квартал или полугодие. Обязанность по ее составлению напрямую зависит от организационно-правовой формы компании, требований учредителей или инвесторов, а также условий кредитных договоров и иных соглашений. В отличие от годовой отчетности, промежуточная не всегда подлежит обязательному раскрытию, но в ряде случаев ее наличие строго регламентировано.

Согласно статье 13 Федерального закона № 402-ФЗ «О бухгалтерском учете», организация обязана составлять промежуточную отчетность в случае, если это предусмотрено уставом, внутренними положениями или иными нормативными документами, а также в случае, если необходимость ее предоставления установлена законом или договором. Например, публичные акционерные общества обязаны публиковать квартальные отчеты, включая бухгалтерскую отчетность, в рамках соблюдения требований к раскрытию информации.

Особое внимание следует уделить хозяйственным обществам, чьи финансовые показатели влияют на интересы третьих лиц – участников, кредиторов, контролирующих органов. В этом случае отсутствие промежуточной отчетности может рассматриваться как нарушение принципа осознанного управления. Также в ряде случаев отчетность требуется для подачи в налоговые органы, если предприятие применяет общую систему налогообложения с ежеквартальной отчетностью по налогу на прибыль.

Для компаний, входящих в международные холдинги или работающих по международным стандартам, составление промежуточной отчетности, как правило, предусмотрено требованиями головной организации. Здесь действует правило регулярного контроля финансового состояния, особенно при консолидации отчетности в рамках группы компаний.

Какие организации по закону обязаны представлять промежуточную отчетность

В соответствии со статьей 13 указанного закона, обязательство по представлению промежуточной отчетности возникает у организаций, чья отчетность подлежит публичному раскрытию либо предоставляется в контролирующие органы в течение отчетного года. Это, в первую очередь:

1. Акционерные общества, чьи ценные бумаги допущены к организованным торгам. Они обязаны раскрывать промежуточную отчетность (включая квартальную) в соответствии с требованиями Банка России и Положением № 714-П.

2. Страховые организации, банки и некредитные финансовые учреждения, регулируемые Банком России, обязаны формировать и представлять промежуточную отчетность согласно отраслевым нормативным актам.

3. Государственные унитарные предприятия и государственные корпорации также могут быть обязаны к составлению промежуточной отчетности в силу требований учредителей, в рамках контроля за использованием государственного имущества.

4. Участники консолидации в составе холдингов, групп компаний или материнских обществ обязаны предоставлять промежуточную отчетность по запросу головной организации для составления консолидированной отчетности.

5. Организации, участвующие в тендерах, получении госфинансирования или иных процедурах, где требуется предоставление финансовых показателей за неполный период.

Обычные хозяйственные общества, не относящиеся к вышеуказанным категориям, не обязаны составлять промежуточную отчетность, если такое требование не установлено уставом, внутренним регламентом или договорными обязательствами (например, перед инвесторами или банками по условиям кредита).

Когда составление промежуточной отчетности становится обязательным

Обязанность по составлению промежуточной бухгалтерской отчетности возникает не у всех организаций, а только при наличии установленных законом или внутренними документами оснований. Главным нормативным актом в данном вопросе выступает Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Согласно части 1 статьи 13 указанного закона, организация обязана составлять бухгалтерскую (в том числе промежуточную) отчетность, если:

1. Это предусмотрено уставом, положением о бухгалтерском учете или иным внутренним нормативным актом. Например, у крупных холдингов составление квартальной отчетности может быть обязательным требованием для оперативного контроля финансов.

2. Это прямо указано в законе. К таким случаям относится, в частности, обязательство составления промежуточной отчетности для акционерных обществ, размещающих ценные бумаги, – в соответствии с нормативами Банка России (например, Указание № 454-П).

3. Это установлено договором с контрагентами или инвесторами. В случае привлечения финансирования или участия в инвестиционных проектах, договор может предусматривать регулярное представление отчетности за квартал, полугодие или 9 месяцев.

4. Организация обязана раскрывать информацию в системе корпоративного управления. Например, эмитенты, поднадзорные ЦБ РФ, обязаны публиковать промежуточную отчетность на официальных ресурсах.

5. Участие в консолидации отчетности. Дочерние и зависимые общества составляют промежуточную отчетность для предоставления головной организации, если она обязана готовить консолидированную отчетность на регулярной основе.

Таким образом, обязанность возникает либо на основании прямой нормы закона, либо в рамках конкретных требований учредительных, договорных или внутренних документов. Отсутствие таких оснований освобождает организацию от необходимости составления промежуточной отчетности.

Отличия требований к отчетности для коммерческих и некоммерческих организаций

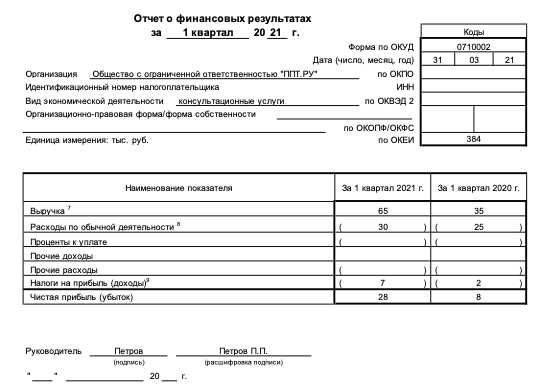

Коммерческие организации обязаны составлять промежуточную бухгалтерскую отчетность на основании требований Федерального закона № 402-ФЗ и положений, установленных ПБУ 4/99. В большинстве случаев речь идет о квартальной отчетности, включающей бухгалтерский баланс, отчет о финансовых результатах и пояснения при необходимости. Для акционерных обществ и эмитентов ценных бумаг промежуточная отчетность должна быть представлена публично, в том числе через раскрытие на ресурсах, предусмотренных законодательством.

Некоммерческие организации, в свою очередь, не обязаны формировать промежуточную отчетность, если иное не установлено их учредительными документами, требованиями грантодателей или внутренних стандартов учета. Однако при получении целевого финансирования они обязаны обеспечивать аналитический учет по каждому источнику средств и могут по требованию доноров составлять отчетность в более короткие сроки (например, ежемесячно или ежеквартально), даже если это не предусмотрено законодательством.

Для коммерческих структур ключевой акцент делается на финансовых результатах и прибыли, тогда как для НКО важна детализация использования целевых средств. В отчетности НКО не включаются статьи, связанные с коммерческой деятельностью, если она не ведется, а внимание уделяется целевому использованию поступлений, эффективности затрат и соблюдению условий финансирования.

Особое различие заключается в формате отчетности: коммерческие организации обязаны соблюдать стандарты РСБУ или МСФО (для публичных компаний), в то время как НКО вправе использовать упрощенные формы, утвержденные Минфином, при условии соответствия критериям, предусмотренным в Приказе № 64н. Также НКО могут вести бухгалтерский учет с использованием единой упрощенной формы учета, что не допускается для коммерческих организаций, обязанных раскрывать информацию для широкой аудитории пользователей.

Нужно ли представлять промежуточную отчетность в налоговые органы

Действующее законодательство РФ не устанавливает обязанности представления промежуточной бухгалтерской отчетности в налоговые органы. Основной состав отчетности (бухгалтерский баланс, отчет о финансовых результатах и приложения) сдается только по итогам года в соответствии с требованиями статьи 23 НК РФ и статьи 13 Федерального закона № 402-ФЗ.

Промежуточная отчетность (за квартал, полугодие, девять месяцев) составляется только для внутренних нужд, а также для отдельных пользователей, если это предусмотрено:

- учредительными документами;

- решениями органов управления (например, совета директоров);

- условиями договоров с инвесторами, банками, контрагентами;

- обязанностями перед участниками в рамках корпоративной политики (особенно для акционерных обществ);

- биржевыми требованиями – для эмитентов ценных бумаг, допущенных к публичному размещению.

Налоговая инспекция вправе запросить промежуточную отчетность только в рамках контрольных мероприятий – при камеральной или выездной проверке. При этом налогоплательщик обязан предоставить документы, которые подтверждают данные налоговой отчетности, включая промежуточные бухгалтерские формы, если они были составлены.

Отдельно стоит учитывать, что если организация применяет МСФО и обязана публиковать отчетность в соответствии с международными стандартами, промежуточные данные могут размещаться публично, но это также не связано с обязанностью перед ИФНС.

Периодичность составления и сроки хранения промежуточной отчетности

Промежуточная бухгалтерская отчетность формируется по итогам отчетных периодов, не совпадающих с окончанием финансового года. Чаще всего это квартальная отчетность, реже – полугодовая. Организации, для которых установлена обязанность составлять промежуточную отчетность, обязаны подготовить ее не позднее 30 календарных дней после окончания соответствующего периода.

Для организаций, использующих МСФО или иные стандарты, сроки могут регулироваться внутренними положениями или международными требованиями, но не должны превышать 45 дней с даты окончания периода. При составлении отчетности по требованию собственников или кредиторов сроки согласовываются дополнительно.

Срок хранения промежуточной отчетности установлен федеральным законодательством: документы подлежат хранению не менее 5 лет с даты окончания отчетного периода. В ряде случаев, например, при участии в государственных закупках или реализации крупных проектов, срок хранения может быть увеличен внутренними нормативами или договорными обязательствами.

Отчетные документы должны храниться в доступном для проверки виде, обеспечивающем сохранность информации и возможность восстановления данных при необходимости. Рекомендуется создавать электронные копии с подтверждением подлинности и вести учет версий промежуточной отчетности.

Ответственность за непредставление промежуточной бухгалтерской отчетности

Непредставление промежуточной бухгалтерской отчетности в случаях, предусмотренных законодательством, влечёт юридическую и административную ответственность для организации и её должностных лиц.

В соответствии с Федеральным законом № 129-ФЗ «О бухгалтерском учёте» и налоговым законодательством, организации, обязанные составлять и представлять промежуточную отчетность, несут ответственность за её несвоевременное предоставление или непредставление.

Основные последствия и меры ответственности включают:

| Вид нарушения | Ответственность | Нормативная база |

|---|---|---|

| Непредставление промежуточной бухгалтерской отчетности в установленные сроки | Штраф на организацию от 10 000 до 50 000 рублей | Ст. 15.11 КоАП РФ |

| Непредставление отчетности должностными лицами | Штраф от 1 000 до 5 000 рублей; возможна дисквалификация до 3 лет | Ст. 15.11 КоАП РФ |

| Представление недостоверной или неполной промежуточной отчетности | Административный штраф на организацию и должностных лиц до 50 000 рублей; возможна уголовная ответственность при умышленных действиях | Ст. 15.11 КоАП РФ, Уголовный кодекс РФ |

Для минимизации рисков рекомендуется:

- Контролировать сроки подготовки и сдачи промежуточной отчетности внутренними регламентами.

- Внедрять автоматизированные системы учёта для снижения ошибок и ускорения формирования отчетов.

- Проводить регулярные проверки и внутренний аудит достоверности данных.

- Обучать ответственных сотрудников требованиям законодательства и актуальным нормативам.

Несоблюдение этих рекомендаций повышает вероятность штрафных санкций и иных негативных последствий для организации и её руководства.

Вопрос-ответ:

Какие организации обязаны составлять промежуточную бухгалтерскую отчетность по закону?

Обязанность составлять промежуточную бухгалтерскую отчетность возникает у крупных компаний, в том числе у публичных акционерных обществ и организаций, которые по уставу или нормативным актам должны регулярно информировать заинтересованных лиц о финансовом состоянии. Также обязанность распространяется на организации, участвующие в раскрытии информации на финансовых рынках, и на те, что имеют значительный оборот или численность работников. Мелкие и средние предприятия, как правило, освобождены от этой обязанности, если иное не предусмотрено внутренними нормативами.

Как часто нужно составлять промежуточную бухгалтерскую отчетность и какие периоды она должна охватывать?

Промежуточная отчетность формируется за определённые временные промежутки, обычно за квартал, полугодие и девять месяцев года. Частота подготовки зависит от нормативных требований и внутренних регламентов организации. Важный аспект — отчетность должна быть составлена и утверждена в установленные сроки, чтобы обеспечить своевременную информированность владельцев, инвесторов и контролирующих органов.

Какие последствия могут наступить за непредставление промежуточной бухгалтерской отчетности?

Непредставление промежуточной отчетности влечёт административную ответственность, которая может включать штрафные санкции для самой организации и должностных лиц. Помимо этого, возможно ухудшение деловой репутации и потеря доверия со стороны инвесторов и партнеров. В некоторых случаях отсутствие отчетности может привести к ограничениям при участии в государственных закупках или банковском кредитовании.

Какие основные отличия промежуточной отчетности от годовой бухгалтерской отчетности?

Промежуточная отчетность отражает финансовые результаты за часть отчетного периода, например, квартал или полугодие, и предназначена для оценки текущего состояния бизнеса. В отличие от годовой отчетности, она не требует полного аудита и представляется в более сжатом формате. Годовая отчетность содержит более детальные данные и заверяется независимым аудитором, тогда как промежуточная ориентирована на оперативное управление и информирование заинтересованных сторон.

Каким образом организовать процесс подготовки промежуточной бухгалтерской отчетности в компании?

Для организации подготовки промежуточной отчетности важно установить чёткий план и ответственных за сбор и проверку данных. Следует определить источники информации — бухгалтерские регистры, внутренние документы, а также сроки сдачи каждого этапа. Автоматизация учета и использование специализированных программ помогает сократить время подготовки и снизить ошибки. Внутренние процедуры должны включать контроль достоверности и утверждение отчёта руководством до его представления заинтересованным сторонам.

Какие организации обязаны составлять промежуточную бухгалтерскую отчетность согласно законодательству?

Обязанность по подготовке промежуточной бухгалтерской отчетности возложена на компании, которые по закону должны регулярно информировать заинтересованных лиц о финансовом положении и результатах деятельности за неполный финансовый период. Обычно это публичные акционерные общества, а также организации, выпускающие ценные бумаги, обращающиеся на фондовом рынке. Кроме того, промежуточная отчетность может требоваться кредиторами, инвесторами и регуляторными органами для оценки текущего состояния предприятия. Для остальных компаний составление такой отчетности носит рекомендательный характер, если иное не предусмотрено внутренними регламентами или договорными обязательствами.