Реклассификация основных средств применяется в случаях, когда происходит изменение функционального назначения, способа использования или юридического статуса актива. Например, перевод оборудования из состава основных средств в запасы или арендуемые активы требует корректного отражения в бухгалтерском и налоговом учете. Неверная реклассификация способна повлечь налоговые риски, искажение отчетности и претензии со стороны проверяющих органов.

Порядок реклассификации регулируется нормами ПБУ 6/01, а с 2022 года – ФСБУ 6/2020 «Основные средства». Необходимо подтвердить факт изменения условий эксплуатации документацией: приказами, актами технического состояния или заключениями специалистов. Также важно пересчитать амортизацию, срок полезного использования и учесть остаточную стоимость на момент изменения классификации.

Для корректной реклассификации бухгалтер обязан внести изменения в инвентарные карточки и первичные документы, а также оформить бухгалтерскую справку. Все действия должны быть подтверждены соответствующими внутренними регламентами учреждения. В ряде случаев потребуется дополнительное согласование с учредителем или собственником имущества, особенно в организациях государственного сектора.

Реклассификация не допускает произвольного подхода: каждое изменение должно быть обоснованным, отражённым в учетной политике и подтверждённым документально. Нарушение процедуры может привести к признанию операций недействительными и возникновению штрафных санкций. Поэтому корректная идентификация признаков для реклассификации и точное соблюдение учетных правил критически важны для бухгалтерии любой организации.

Основания для реклассификации объектов основных средств

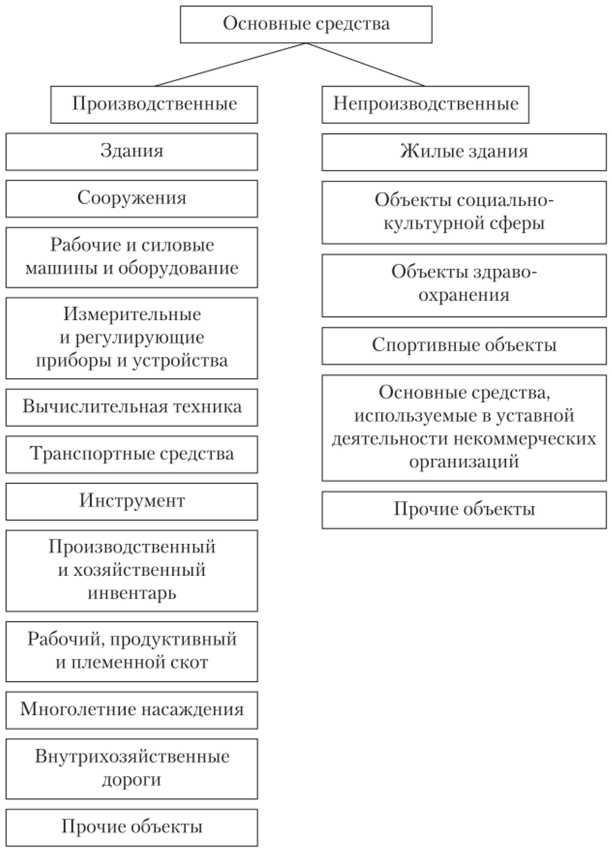

Реклассификация объекта основных средств осуществляется в случаях, когда изменяется его функциональное назначение, способ использования или категория в бухгалтерском учете. Одним из ключевых оснований выступает переход актива в другой класс в связи с утратой первоначальных характеристик. Например, производственное оборудование, переданное в административное пользование, подлежит переводу из состава машин и оборудования в состав административных зданий или помещений.

Другим основанием является модернизация, в результате которой изменяется конструктивное исполнение или технические параметры объекта. В таких случаях актив может перестать соответствовать признакам текущей учетной группы, что требует его реклассификации. Особенно это актуально при переводе с баланса эксплуатационной организации на баланс арендатора или подрядчика.

Юридическим основанием для изменения классификации может быть вступившее в силу решение суда, предписание контрольных органов или изменение правового статуса актива (например, при передаче в уставный капитал или безвозмездной передаче). Также реклассификация необходима при изменении способа амортизации, если новый способ предполагает иную учетную категорию по правилам ПБУ 6/01 или ФСБУ 6/2020.

Реклассификация может быть вызвана и необходимостью устранения ошибок прошлых периодов, если актив был изначально учтен в неверной категории. В этом случае корректировка оформляется ретроспективно с пояснительной запиской и изменением бухгалтерской отчетности.

Критерии отнесения имущества к другой учетной группе

Первым признаком для пересмотра принадлежности объекта является изменение срока его полезного использования, который выходит за пределы ранее установленного диапазона для действующей группы. Если после модернизации или переоборудования срок эксплуатации увеличился до значений, характерных для другой группы, требуется пересмотр классификации.

Вторым основанием выступает изменение вида деятельности, в рамках которой используется объект. Например, если оборудование, ранее применяемое в административных целях, теперь участвует в производственном процессе, это может повлечь переход из группы непроизводственных активов в состав производственных.

Дополнительным критерием служит смена конструктивных характеристик. При увеличении мощности, функциональности или изменении типа конструкции объект может быть отнесён к иной группе в связи с несоответствием прежним техническим параметрам.

Также учитывается факт интеграции объекта в новый технологический процесс. Если имущество становится частью другого комплекса или функционирует в новой роли, это может повлиять на его классификацию в составе активов.

При анализе указанных критериев необходимо использовать данные технической документации, акты о приёмке-передаче, заключения специалистов и бухгалтерские расчёты по амортизации. Решение о реклассификации должно быть документально обосновано и утверждено руководителем организации с последующим внесением изменений в бухгалтерский учет и отчетность.

Документальное оформление реклассификации

Реклассификация объектов основных средств требует оформления полного комплекта документов, подтверждающих обоснованность перевода имущества в другую учетную группу. В первую очередь, издается распорядительный документ – приказ (распоряжение) руководителя организации, содержащий основание для реклассификации, дату и суть изменений. Приказ оформляется на основании акта комиссии.

Создание комиссии обязательно. В ее состав включаются представители бухгалтерской службы, технические специалисты и, при необходимости, другие ответственные сотрудники. Комиссия составляет акт по установленной форме, в котором фиксируются:

- текущая классификационная принадлежность объекта;

- предлагаемая новая группа;

- обоснование перевода (изменение способа использования, технической характеристики, цели использования и т.д.);

- ссылки на нормативные документы, классификаторы и внутренние положения организации.

Акт утверждается руководителем организации и прилагается к бухгалтерским регистрам. После этого бухгалтерия вносит изменения в инвентарную карточку объекта (форма № ОС-6 или № ОС-6а) и в аналитические регистры учета основных средств.

Если реклассификация влияет на срок полезного использования, необходимо также оформить новое решение об амортизационной политике по данному объекту. Оно отражается во внутреннем протоколе комиссии и вносится в учетную политику организации при необходимости.

Все документы подшиваются в инвентарное дело объекта. В случае налогового учета дополнительно требуется отражение изменений в регистрах налогового учета с пояснением причин, чтобы избежать претензий со стороны контролирующих органов.

Документальное оформление должно обеспечивать прослеживаемость и соответствие требованиям ПБУ 6/01, а также классификатора ОКОФ. При наличии разногласий между техническими характеристиками и классификацией в ОКОФ рекомендуется приложить техническое заключение специалиста.

Влияние реклассификации на амортизационные начисления

Реклассификация объекта основных средств напрямую влияет на порядок расчета амортизации, поскольку может измениться срок полезного использования, метод начисления и группа учета.

После переноса объекта в другую учетную категорию организация обязана произвести перерасчет оставшейся суммы амортизации с учетом новых параметров. Ключевые изменения касаются:

- Срока полезного использования – если объект переклассифицирован, например, из административного здания в производственное, может быть применен иной срок по Классификации ОКОФ. Новый срок определяется с даты реклассификации и применяется к остаточной стоимости.

- Метода начисления – переход с линейного на нелинейный метод (или наоборот) допускается только при обоснованной экономической целесообразности и документальном подтверждении. Изменения должны быть отражены в учетной политике.

- Нормы амортизации – при изменении амортизационной группы (например, переход с 3-й на 4-ю) организация применяет новую норму с месяца, следующего за датой реклассификации.

Важно учитывать, что пересчет не затрагивает ранее начисленную амортизацию. Корректировка производится только в отношении будущих начислений. При этом рекомендуется:

- Оформить внутреннее решение (например, приказ) о пересмотре срока полезного использования и метода начисления.

- Обновить регистры бухгалтерского учета с указанием новой амортизационной группы и срока.

- Проверить соответствие новым параметрам в налоговом учете, особенно если объект влияет на налоговую базу по налогу на прибыль.

Пренебрежение корректным пересчетом амортизации после реклассификации может привести к искажению финансовой отчетности и налоговым рискам. Поэтому изменения должны быть оформлены строго в соответствии с ПБУ 6/01 и НК РФ.

Порядок отражения изменений в бухгалтерском учете

Реклассификация объектов основных средств требует корректного отражения в регистрах бухгалтерского учета в периоде, когда принято соответствующее решение. Основанием служит приказ руководителя на основании заключения комиссии по инвентаризации или иных документально подтвержденных обстоятельств.

Изменения фиксируются с использованием метода ретроспективного пересчета, если это не противоречит требованиям нормативных актов. При невозможности ретроспективного пересчета изменения отражаются перспективно, с пояснением причин в учетной политике или пояснительной записке к бухгалтерской отчетности.

В бухгалтерских регистрах необходимо произвести запись по кредиту и дебету соответствующих счетов учета: списание с первоначального счета и зачисление на счет новой группы ОС. При этом стоимость объекта, накопленная амортизация и срок полезного использования должны быть пересчитаны в соответствии с новой классификацией.

Если в результате реклассификации изменяется срок полезного использования, следует пересчитать амортизацию с месяца, следующего за месяцем изменения. Новая сумма начислений отражается по счету 02 «Амортизация основных средств» в корреспонденции с соответствующим счетом учета актива.

Изменения отражаются в бухгалтерской справке (форма произвольная), к которой прилагаются копии подтверждающих документов. Все операции подлежат обязательной проверке и включению в текущий учетный период.

Переоценка объекта в рамках реклассификации производится отдельно, по правилам ПБУ 6/01. Если переоценка не проводится, стоимость объекта не изменяется, за исключением случаев выявления ошибок в первоначальной оценке.

Особенности налогового учета при реклассификации

При реклассификации основного средства важно определить, сохраняется ли право на применение налоговой амортизации по новой группе. Если объект перемещён в состав неамортизируемого имущества (например, материалов или товаров), амортизационные отчисления прекращаются с первого числа месяца, следующего за месяцем изменения классификации.

Сумма начисленной ранее амортизации при этом не подлежит корректировке и продолжает учитываться при определении налоговой базы по налогу на прибыль. Налогоплательщик обязан документально подтвердить причины реклассификации и соответствие объекта новой категории, чтобы избежать налоговых споров.

В случае перевода объекта из одной амортизируемой группы в другую (например, при изменении назначения использования), налоговая амортизация продолжается, но с учётом новой нормы. При этом пересчёт уже начисленной амортизации не допускается, а изменение применяется только на будущее. Такое изменение фиксируется в налоговом регистре.

Если в результате реклассификации изменяется способ учета (например, с общего режима на упрощённую систему налогообложения), необходимо учитывать порядок отражения остаточной стоимости. При переходе на УСН стоимость имущества не переносится в расходы, если оно не амортизируется в рамках новой системы налогообложения.

Налоговые риски при реклассификации могут возникать в случае недостаточного обоснования причин или неправильного отражения операций в учете. Рекомендуется до внесения изменений провести внутреннюю экспертизу и, при необходимости, получить разъяснения от налогового органа в рамках запроса о разъяснении законодательства.

Роль инвентаризации в выявлении необходимости реклассификации

Инвентаризация основных средств – ключевой инструмент контроля достоверности учетных данных и своевременного выявления объектов, требующих реклассификации. Регулярное проведение инвентаризации позволяет:

- Сопоставить фактическое состояние объектов с их учетными классификациями;

- Определить изменения в функциональном назначении, технических характеристиках или месте использования;

- Выявить объекты, выведенные из эксплуатации, или утратившие признаки основных средств;

- Обнаружить ошибки первичного учета, влияющие на корректность группировки по учетным категориям.

Реклассификация возникает при обнаружении несоответствий между фактическим состоянием и учетной группой. Например, оборудование, ранее учтенное как производственное, может быть переведено в группу административных, если изменились условия эксплуатации. Инвентаризация фиксирует такие изменения через документальные акты, на основании которых бухгалтерия вносит корректировки.

Для повышения эффективности выявления объектов к реклассификации рекомендуется:

- Проводить инвентаризацию не реже одного раза в год с участием ответственных специалистов из разных подразделений;

- Использовать специализированные формы учета с полями, отражающими функциональное назначение и технические параметры;

- Сверять данные инвентаризации с бухгалтерским и налоговым учетом для выявления расхождений;

- Внедрять автоматизированные системы учета, позволяющие быстро анализировать и корректировать классификацию объектов;

- Документально оформлять выявленные изменения с указанием причин и обоснований реклассификации.

Точность и полнота инвентаризации напрямую влияют на качество учета основных средств и правильность формирования финансовой отчетности. Несвоевременное выявление необходимости реклассификации приводит к искажению данных и возможным налоговым рискам.

Ошибки при реклассификации и способы их исправления

Частая ошибка – неправильное определение учетной группы для объекта, что приводит к некорректному распределению амортизационных начислений. Для исправления требуется пересмотр классификации с учетом характеристик объекта, подтвержденных технической документацией и инвентаризацией.

Ошибка в оценке первоначальной стоимости объекта часто возникает при переносе из одной группы в другую. Корректировка производится путем пересчета остаточной стоимости с учетом фактических данных бухгалтерского учета, с обязательным отражением изменений в регистрах учета основных средств.

Некорректное оформление документов реклассификации ведет к отказу в признании операции налоговыми и аудиторами. Исправить ситуацию возможно путем повторного оформления приказа или акта с подробным описанием причин и подтверждающих документов, а также внесением исправлений в бухгалтерские проводки.

Ошибки в расчетах амортизации после реклассификации появляются из-за несоответствия срока полезного использования новой учетной группы. Необходимо пересчитать амортизационные начисления с корректным сроком и отразить корректировки в отчетности за текущий период.

Отсутствие согласования реклассификации с учетной политикой предприятия приводит к внутренним конфликтам учета. Решением является утверждение изменений в учетной политике с оформлением соответствующего приказа и уведомлением ответственных лиц.

Для своевременного выявления ошибок рекомендуется проведение регулярных инвентаризаций с детальным анализом соответствия классификации объектов, а также использование специализированных программных средств для контроля правильности реклассификации.

Вопрос-ответ:

Какие ситуации чаще всего приводят к необходимости изменения классификации основных средств в учете?

Изменение классификации возникает, когда объект основных средств меняет назначение или функциональные характеристики. Например, производственное оборудование может быть переведено в категорию офисной техники при смене назначения. Также поводом служит обнаружение ошибки в первоначальной классификации или изменение нормативных требований, влияющих на учет.

Какие бухгалтерские операции нужно выполнить, чтобы правильно отразить реклассификацию объекта основных средств?

Для отражения реклассификации необходимо скорректировать учетные записи, переместив стоимость объекта из одной учетной группы в другую. При этом важно сохранить остаточную стоимость и скорректировать начисленную амортизацию, учитывая новую классификацию. Операции сопровождаются оформлением соответствующих документов, таких как акт реклассификации.

Как реклассификация влияет на начисление амортизации и можно ли изменить метод ее расчета после переклассификации?

Переклассификация часто требует пересмотра метода и срока амортизации, так как разные группы основных средств могут иметь разные нормы и способы списания стоимости. Важно пересчитать амортизацию с учетом новой учетной категории, корректируя остаточную стоимость и оставшийся срок полезного использования. Изменение метода возможно, но должно быть обоснованным и отражено в учетной политике предприятия.

Какие документы нужно оформить для подтверждения факта реклассификации и чтобы избежать претензий при проверках?

Обязательно составляется акт реклассификации, в котором фиксируются причины и детали изменения классификации объекта. При необходимости оформляются внутренние распоряжения, дополнения к учетной политике и документы инвентаризации. Все документы должны быть подписаны ответственными лицами и храниться в бухгалтерии для подтверждения правильности учета при проверках.

Как влияет реклассификация основных средств на налоговый учет и отчетность организации?

Переклассификация может изменить порядок учета амортизации в налоговом учете, что влияет на величину налоговой базы. Например, переход объекта в группу с другими сроками полезного использования изменит величину амортизационных отчислений. При этом важно обеспечить соответствие бухгалтерского и налогового учета требованиям законодательства, корректно отразить изменения в налоговой отчетности и приложить необходимые пояснения.