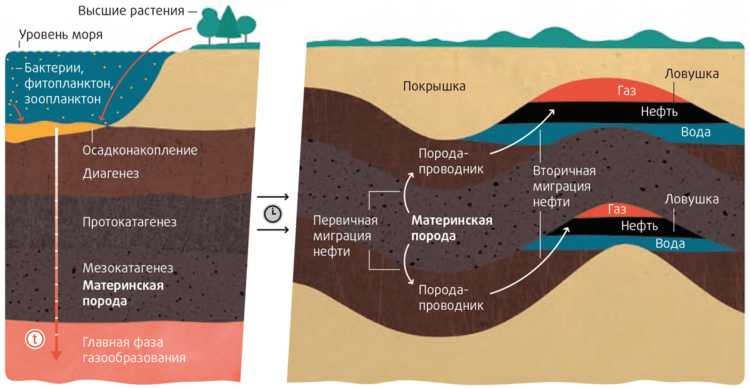

Налог на дополнительный доход (НДД) применяется на ряде нефтяных месторождений с 2019 года и направлен на стимулирование разработки трудноизвлекаемых и высокозатратных запасов. В отличие от традиционного налогообложения через НДПИ, режим НДД позволяет учитывать реальную рентабельность проекта, снижая налоговую нагрузку в начальной фазе добычи и увеличивая ее по мере роста доходности.

Режим применяется к конкретным участкам недр, перечень которых утверждается государством. Для включения месторождения в перечень требуется соблюдение технических и экономических критериев, включая уровень извлечения нефти, дату начала разработки, объем инвестиций и категорию запасов. Наиболее активно данный механизм применяется в Западной Сибири, Восточной Сибири и на Ямале, где велика доля остаточной и трудноизвлекаемой нефти.

Особое внимание при переходе на НДД уделяется структуре затрат: налог рассчитывается на основе разницы между выручкой от реализации нефти и совокупными экономически обоснованными расходами, включая капитальные вложения, операционные затраты и транспортировку. Это требует детализированного учета и корректной документации на всех этапах проекта, что делает режим более сложным в администрировании, но одновременно более гибким и прозрачным для инвесторов.

Для компаний важно правильно оценить перспективность включения в НДД: в условиях высокой волатильности цен на нефть он может обеспечить более предсказуемую налоговую нагрузку и увеличить инвестиционную привлекательность зрелых и малодоходных активов. Однако неправильная оценка затрат или нарушение отчетных требований способна привести к доначислениям и финансовым рискам.

Режим НДД на нефтяных месторождениях: особенности

Налог на добавленный доход (НДД) применяется к участкам недр с определённым уровнем рентабельности, где использование классического НДПИ становится экономически неэффективным. Основная особенность режима – налог рассчитывается не с объёма добычи, а с прибыли, полученной от реализации углеводородов, за вычетом обоснованных расходов. Это стимулирует разработку трудноизвлекаемых и низкодебитных залежей.

На практике режим НДД внедряется по участкам, включённым в перечень, утверждённый правительством. Для каждого объекта устанавливается индивидуальная модель расчёта с учётом исторических инвестиций, текущих затрат и специфики геологии. Это позволяет учитывать как накопленные убытки, так и реальные капитальные вложения при определении налогооблагаемой базы.

Применение НДД требует обязательного ведения раздельного учёта доходов и расходов по каждому объекту налогообложения. Недропользователь обязан обеспечивать прозрачность финансовых потоков, в том числе документировать структуру затрат по категориям: бурение, строительство инфраструктуры, обслуживание и транспортировка нефти. Любые отклонения от утверждённой методологии могут привести к перерасчёту налоговых обязательств.

Особое внимание уделяется контролю обоснованности расходов. В рамках НДД учитываются только те затраты, которые экономически оправданы и подтверждены первичной документацией. Исключены завышенные или нецелевые траты, что требует от оператора внедрения эффективной системы внутреннего аудита.

Для повышения инвестиционной привлекательности в рамках НДД предусмотрены понижающие коэффициенты для проектов в сложных климатических и геологических условиях. В частности, для месторождений Восточной Сибири и Арктической зоны могут применяться дополнительные льготы, направленные на снижение фискальной нагрузки в начальный период освоения.

Порядок применения режима НДД на уровне отдельных участков недр

Включение участка недр в режим налога на дополнительный доход (НДД) осуществляется на основании постановления Правительства РФ. Заявка подаётся недропользователем в Минэнерго или Минприроды с приложением лицензии, координат участка, проектной документации и анализа экономической эффективности добычи по критериям, предусмотренным статьёй 25.4 НК РФ.

К участкам, претендующим на режим НДД, применяются ограничения по дате начала промышленной добычи, уровню извлекаемости запасов, удалённости от существующей инфраструктуры и доле капитальных вложений в общих затратах. Один из обязательных критериев – отсутствие стабильной положительной рентабельности при действующей системе НДПИ.

После включения участка в перечень недропользователь обязан зарегистрировать его в налоговом органе не позднее 10 рабочих дней до начала нового квартала. Переход на НДД осуществляется только с начала налогового периода. При этом требуется подача уведомления о начале применения специального налогового режима.

Финансовый учёт доходов и затрат ведётся раздельно по каждому участку. Все расходы – от бурения до подготовки нефти к транспортировке – подтверждаются первичной документацией и подлежат классификации в соответствии с приказом ФНС № ЕД-7-3/1053@. Расходы на иные проекты учитывать запрещено.

Налог рассчитывается ежеквартально. В формуле учитывается разность между выручкой от реализации нефти и совокупными затратами, умноженная на коэффициент доходности, установленный для каждого периода. При этом отрицательный финансовый результат в одном периоде допускается к переносу на следующие кварталы в пределах одного участка.

Нарушение правил применения режима НДД, включая ошибки в отчётности, смешение расходов или фиктивные операции, влечёт исключение участка из перечня и доначисление налога по стандартной схеме с применением НДПИ. Фискальный контроль осуществляется через камеральные проверки и анализ налоговой отчётности по формам КНД 1151115 и КНД 1151116.

Критерии выбора месторождений для перехода на НДД

Выбор месторождения для внедрения режима низкодебитного добычи (НДД) базируется на анализе геолого-технических, экономических и экологических факторов.

- Степень истощенности пласта: предпочтение отдается участкам с высоким коэффициентом выработки запасов (от 50% и выше), где традиционные методы добычи теряют эффективность.

- Проницаемость и пластовое давление: эффективный НДД возможен на месторождениях с низкой проницаемостью (менее 10 мкм²) и стабильно пониженным пластовым давлением, требующим контролируемого снижения дебита для предотвращения преждевременного обводнения или обводнения скважин.

- Геометрия и гетерогенность залежи: сложные по структуре пласты с неравномерным распределением коллекторов хорошо поддаются адаптивным режимам НДД для управления дебитом на уровне отдельных участков.

- Текущие производственные показатели: месторождения с тенденцией к снижению суточного дебита менее 10–15 м³ нефти на скважину при сохранении стабильного уровня пластового давления являются приоритетными кандидатами для внедрения НДД.

- Наличие инфраструктуры мониторинга: внедрение НДД требует обязательного оснащения месторождения современными системами измерения дебита, давления и уровня жидкости для оперативного контроля и управления режимом добычи.

- Экономическая целесообразность: расчеты окупаемости перехода на НДД должны показывать сокращение затрат на поддержание пластового давления и увеличение суммарной извлечённой нефти минимум на 5–10% в долгосрочной перспективе.

- Экологические ограничения: регионы с ограничениями на сбросы и воздействие на окружающую среду выигрывают от НДД, так как режим снижает риск неконтролируемого выброса пластовых флюидов и минимизирует вмешательство в пласт.

Структура расчёта налога на дополнительный доход

Расчёт налога на дополнительный доход (НДД) базируется на разнице между фактической ценой реализации нефти и установленной базовой ценой. Налог исчисляется по формуле: НДД = Объем добычи × (Цена реализации – Базовая цена) × Налоговая ставка.

Объем добычи учитывается по конкретному участку недр, с учетом добычи полезных компонентов, облагаемых НДД. Цена реализации определяется как средневзвешенная цена продажи нефти на внутреннем рынке за налоговый период с корректировками на экспортные пошлины и транспортные расходы.

Базовая цена устанавливается правительством и отражает ориентировочную себестоимость добычи и среднерыночные значения. При цене реализации ниже базовой, налог не начисляется.

Налоговая ставка варьируется в зависимости от характеристик месторождения и уровня добычи, что стимулирует инвестиции и поддерживает рентабельность. Для зрелых месторождений ставка может быть снижена.

При расчёте применяются корректировки, связанные с качеством нефти, региональными особенностями и социальными обязательствами, что влияет на окончательный размер НДД.

Платежи по налогу производятся ежемесячно на основании фактических данных о добыче и продажах, с обязательным ведением отчетности и подтверждающей документации.

Влияние НДД на экономику новых и зрелых месторождений

Налог на дополнительный доход (НДД) существенно меняет финансовую модель разработки нефтяных месторождений, оказывая различное влияние на новые и зрелые объекты.

- Новые месторождения: В условиях НДД инвесторы сталкиваются с повышенными требованиями к рентабельности, что стимулирует более тщательную оценку экономической эффективности проектов. Высокая ставка налога на сверхприбыль может ограничить вложения в капиталоёмкие этапы разведки и строительства инфраструктуры.

- НДД заставляет фокусироваться на оптимизации затрат и сокращении срока окупаемости. Эффективное управление проектом становится ключевым фактором для обеспечения рентабельности в условиях дополнительного налогового давления.

- При этом новые месторождения получают преимущество за счёт снижения налога в начальные периоды добычи (если предусмотрено законодательством), что стимулирует старт разработки.

- Зрелые месторождения: НДД влияет на инвестиции в поддержание и увеличение добычи. Высокие налоговые ставки снижают экономическую привлекательность внедрения дополнительных технологий увеличения нефтеотдачи.

- Однако с ростом добычи и себестоимости эксплуатации, налоговый режим мотивирует оптимизацию производственных процессов и сокращение затрат на единицу продукции.

- Для зрелых месторождений критично точное планирование капитальных вложений с учётом налогообложения, чтобы избежать снижения общего объема добычи из-за недостатка инвестиций.

- Рекомендация для новых месторождений: вести детальный экономический анализ с учётом влияния НДД на сроки окупаемости и ставки внутренней нормы доходности.

- Для зрелых месторождений – инвестировать в технологии повышения нефтеотдачи с учётом налоговых стимулов и ограничений.

- Обязательное использование цифровых инструментов мониторинга финансовых и производственных показателей для своевременной корректировки инвестиционной стратегии.

Таким образом, НДД формирует дополнительные стимулы и ограничения, которые необходимо учитывать при формировании экономической политики разработки как новых, так и зрелых нефтяных месторождений.

Особенности учёта затрат и выручки при НДД

При режиме налога на дополнительный доход (НДД) ключевым фактором становится точный учёт затрат и выручки для корректного определения налоговой базы. В учёте затрат учитываются только прямые производственные издержки, связанные с добычей нефти на конкретных участках недр, включая капитальные вложения в освоение и оборудование, расходы на эксплуатацию и обслуживание скважин, а также затраты на материалы и энергоносители.

Косвенные и общие административные расходы, расходы на маркетинг и транспортировку продукции исключаются из базы по НДД, что требует отдельного ведения аналитического учёта. Выручка при расчёте НДД определяется исходя из фактической реализации нефти по рыночным ценам, скорректированным с учётом экспортных пошлин и тарифов, влияющих на конечный доход производителя.

Особое внимание уделяется учёту объёмов добычи и реализации нефти, поскольку именно на основании этих данных формируется налоговая база. При этом важно обеспечить прозрачность и однозначность методов измерения объёмов, включая применение сертифицированных систем контроля и отчётности.

Для минимизации налоговых рисков рекомендуется автоматизация учёта с интеграцией в ERP-системы, что обеспечивает своевременный сбор и обработку данных по затратам и выручке. При возникновении сомнений в классификации затрат необходима консультация с налоговыми органами и использование разъяснений Минфина.

Отчётность и контроль со стороны налоговых органов

Налоговые органы требуют представления ежеквартальной отчётности по НДД с подробным раскрытием объёмов добычи, выручки и понесённых затрат. Формы отчётов устанавливаются приказами ФНС и содержат отдельные разделы для расчёта базы и суммы налога по каждому участку недр.

Контроль осуществляется с применением автоматизированных систем мониторинга, включая сверку данных по лицензиям, объёмам реализации и расчётам налога. Особое внимание уделяется соответствию фактических объёмов добычи и отчётных данных, а также обоснованности учтённых затрат.

Налоговики проверяют корректность применения коэффициентов и норм расходов, закреплённых законодательством, что снижает риски необоснованного завышения затрат. Для выявления нарушений используется анализ операций с сырьём, учет цен на рынке и сопоставление с данными контрагентов.

Нарушения отчётности или занижение налога влекут за собой доначисления с пени и штрафы, которые могут превышать 20% от суммы недоплаты. При систематических нарушениях возможно проведение камеральных и выездных проверок с детальным аудитом всех этапов расчёта НДД.

Рекомендуется внедрять внутренние процедуры верификации данных и согласования с налоговыми консультантами для обеспечения прозрачности и полноты отчётности. Использование специализированных программных продуктов для автоматизации расчёта и формирования отчётности минимизирует ошибки и ускоряет процесс взаимодействия с контролёрами.

Переход от НДПИ к НДД: правовые и процедурные шаги

Первый этап – подача в налоговый орган заявления о применении режима НДД в срок не позднее чем за 30 календарных дней до начала налогового периода. Заявление должно содержать сведения о месторождении, объемах добычи и основании для перехода (соответствие критериям по остаточным запасам и степени истощенности).

Второй этап – проведение оценки месторождения с подтверждением соответствия установленным параметрам. Для этого требуется технический отчет, подготовленный лицензированным геологоразведочным подрядчиком, включающий сведения о ресурсной базе и эксплуатационной перспективе.

Третий этап – согласование с Федеральным агентством по недропользованию (Роснедра), которое осуществляет контроль за соответствием критериям и утверждает перечень участков недр, переведенных на НДД. Без утверждения Роснедр переход невозможен.

Четвертый этап – корректировка налогового учета. Организация обязана изменить учетные регистры, выделить доходы и расходы, подпадающие под НДД, и обеспечить раздельный учет с налогом на добычу полезных ископаемых (НДПИ).

Ниже представлена схема ключевых шагов перехода:

| Этап | Действие | Сроки и требования |

|---|---|---|

| 1 | Подача заявления в налоговый орган | За 30 календарных дней до начала применения НДД, с указанием месторождения и обоснованием |

| 2 | Подготовка технического отчета | Отчет лицензированного подрядчика с подтверждением параметров месторождения |

| 3 | Согласование с Роснедрами | Утверждение перечня месторождений, переходящих на НДД |

| 4 | Корректировка налогового учета | Ведение раздельного учета доходов и расходов по НДД и НДПИ |

Несоблюдение порядка или непредставление полного комплекта документов ведет к отказу в применении режима НДД и сохранению налогообложения по НДПИ. Для минимизации рисков рекомендуется привлечение профильных юристов и аудиторов на стадии подготовки перехода.

Вопрос-ответ:

Что представляет собой режим налога на дополнительный доход (НДД) на нефтяных месторождениях и чем он отличается от традиционного НДПИ?

Режим НДД — это особая форма налогообложения, направленная на дополнительное обложение сверхприбылей нефтедобывающих компаний. В отличие от традиционного налога на добычу полезных ископаемых (НДПИ), который рассчитывается на основе объёма добычи и установленных ставок, НДД основывается на оценке прибыли с учётом цен на нефть и затрат. Это позволяет учитывать экономическую эффективность работы месторождения и налогообложение становится более адресным по отношению к реальному доходу от добычи.

Какие критерии определяют возможность применения режима НДД на конкретном нефтяном месторождении?

Ключевыми факторами для перехода на режим НДД являются: уровень добычи, качество нефти, себестоимость добычи и рыночные цены на нефть. Кроме того, учитывается стадия разработки месторождения — новые и зрелые месторождения могут иметь разные параметры для применения НДД. Регулирующие органы устанавливают конкретные пороговые значения, при превышении которых налогоплательщик может перейти на данный режим. Также важна соответствующая договорённость с государственными структурами, подтверждающая право на применение НДД.

Как происходит расчёт налога на дополнительный доход и какие показатели включаются в базу для его определения?

Расчёт НДД основывается на разнице между доходами от реализации добытой нефти и затратами на её добычу, с учётом нормативов и корректировок. В основу берётся цена реализации нефти, корректируемая на установленные коэффициенты, объём добычи, а также прямые и косвенные расходы, связанные с добычей. Расчёт также учитывает инвестиции, налоговые льготы и амортизацию оборудования. Итоговая сумма налога определяется после применения ставок, которые могут варьироваться в зависимости от категории месторождения и уровня доходности.

Какие изменения в отчетности и контроле со стороны налоговых органов возникают при переходе на режим НДД?

Переход на режим НДД предполагает более сложную и детализированную отчетность, так как налоговые органы требуют подтверждения корректности расчётов доходов и затрат. Компании должны вести раздельный учёт по месторождениям, предоставлять детализированные финансовые и технические данные, а также соблюдать дополнительные требования по документальному подтверждению затрат. Контроль включает как камеральные проверки, так и возможные выездные инспекции, направленные на проверку полноты и достоверности информации, влияющей на сумму налога.

Как режим НДД влияет на инвестиционную привлекательность разработки новых нефтяных месторождений?

Режим НДД позволяет более точно отражать экономическую отдачу от добычи, что способствует прозрачности налогообложения и уменьшению неопределённости для инвесторов. При правильном расчёте налоговой нагрузки этот режим стимулирует вложения в технологии и улучшение эффективности добычи, так как учитывает реальные затраты и доходы. Однако для новых месторождений важно грамотно оценивать финансовые риски и учитывать возможные налоговые льготы, чтобы сохранить баланс между доходностью проектов и обязательствами перед бюджетом.